Real- oder Sachsicherheiten sind eine konkretere Form der Kreditsicherheiten. Sie sichern einem Kreditgeber das dingliche Recht an einem Vermögensgegenstand zu, der einem Schuldner gehört. Mit den Realsicherheiten möchte der Kreditgeber seinen Forderungsanspruch durchsetzen, der darauf beruht, dass der Schuldner einer Zahlungsverpflichtung nicht nachgekommen ist.

In diesem Beitrag behandeln wir den Bereich Realsicherheiten / Sachsicherheiten. Du erfährst, was Realsicherheiten sind und welche Arten unterschieden werden können. Abschließend grenzen wir die Realsicherheiten von den Personalsicherheiten ab. Zur Festigung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: real reliability

- Synonym: Sachsicherheiten

Was solltest du über die Realsicherheiten wissen?

Realsicherheiten dienen einem Kreditgeber zur Sicherung eines Kredits, den dieser an eine andere Person vergibt. Um seine Ansprüche gegen den Schuldner nicht zu verlieren, lässt sich der Gläubiger das Eigentum an einem Vermögensgegenstand übertragen, der dem Schuldner gehört. Realsicherheiten sind z. B. bei Transaktionen unter Unternehmern üblich. Sie kommen ebenso bei der Verpfändung von Wertpapieren wie bei der Immobilienfinanzierung vor.

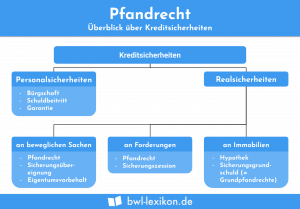

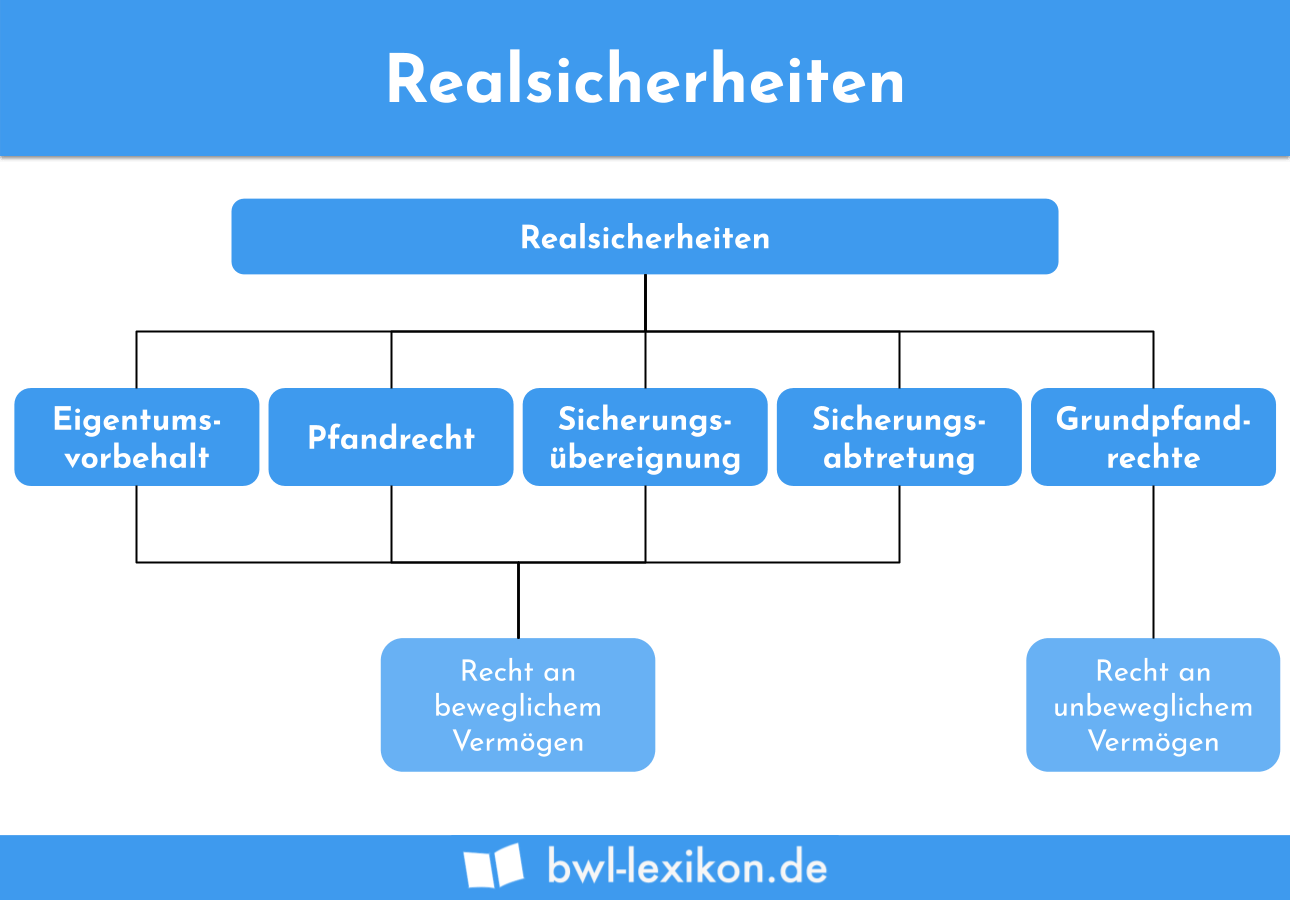

Arten der Realsicherheiten

Bei den Realsicherheiten können die folgenden Arten unterschieden werden:

- Eigentumsvorbehalt

- Pfandrecht

- Sicherungsübereignung

- Sicherungsabtretung

- Grundpfandrechte

Eigentumsvorbehalt

Beim Eigentumsvorbehalt handelt es sich um eine besondere Vereinbarung zwischen dem Verkäufer und dem Käufer einer beweglichen Sache. Der Verkäufer einer Sache wendet den Eigentumsvorbehalt an, wenn der Käufer nicht dazu in der Lage ist, den verlangten Kaufpreis – vollständig oder teilweise – zu bezahlen.

Besitz- und Eigentumsverhältnisse gehen beim Eigentumsvorbehalt auseinander. Der Verkäufer übergibt die Sache an den Käufer. Somit ist er der Besitzer der Sache. Eigentümer der Sache bleibt der Verkäufer. Der Eigentumsvorbehalt bleibt so lange bestehen, bis der Käufer seine Zahlungsverpflichtung vollständig erfüllt hat.

Praktisch bedeutet dies, dass der Käufer die Sache so lange nicht weiterverkaufen kann, wie der Eigentumsvorbehalt besteht.

Pfandrecht

Das Pfandrecht ist das zeitlich begrenzte Recht eines Pfandgläubigers die Forderung, die er gegen einen Schuldner hat, mit einer Forderung abzusichern. Stellt sich heraus, dass der Schuldner seine Verbindlichkeit nicht erfüllen kann, darf der Pfandgläubiger über den Pfandgegenstand frei verfügen.

Unterschieden werden das gesetzliche Pfandrecht und das rechtsgeschäftliche Pfandrecht.

Der Gesetzgeber kann ein Pfandrecht gesetzlich anordnen.

Hierzu zählen z. B.:

- Vermieterpfandrecht

- Unternehmerpfandrecht

- Pfandrecht im Hotel- und Gastronomiegewerbe

- Pfandrecht des Kommissionärs

- Pfandrecht eines Spediteurs

Das rechtsgeschäftliche Pfandrecht setzt einen Vertrag zwischen dem Pfandgläubiger und seinem Schuldner voraus. Vertragsgegenstand ist die Übergabe des Pfandgegenstandes an den Pfandgläubiger. Dessen Gegenleistung besteht in der Zahlung eines vereinbarten Geldbetrages.

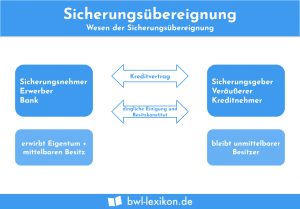

Sicherungsübereignung

Die Sicherungsübereignung stellt eine vertragliche Vereinbarung zwischen dem Sicherungsgeber und dem Sicherungsnehmer dar. Kennzeichnend ist, dass der Sicherungsgeber (Schuldner) weiter über die übertragene Sache verfügen kann. Der Sicherungsgeber darf erst eine Weiterveräußerung oder eine Verpfändung der beweglichen Sache in die Wege leiten, wenn der Sicherungsgeber sich weigert, weiter seine Zahlungsverpflichtungen zu erfüllen oder hierzu nicht mehr in der Lage ist.

Sicherungsabtretung

Der Sicherungsabtretung unterscheidet sich von der Sicherungsübereignung dadurch, dass der Gläubiger seinen Anspruch gegen einen Schuldner an eine dritte Person abtritt. Dies kann z. B. ein Inkassounternehmen sein. Mit der Abtretung geht das Eigentum an der Forderung auf das Inkassounternehmen über. Der ursprüngliche Eigentümer kann keine weiteren Rechte gegen den Schuldner geltend machen.

Grundpfandrechte

Grundpfandrechte stellen Pfandrechte an unbeweglichem Vermögen und grundstücksgleichen Rechten dar. Ein Grundpfandrecht wird dadurch bewirkt, dass im Grundbuch eine Grundschuld eingetragen wird. Im Gegensatz zu einer Hypothek ist die Grundschuld nicht an einen bestimmten Kredit gebunden.

Abgrenzung zu den Personalsicherheiten

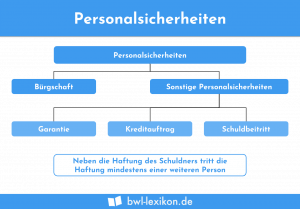

Bei den Personalsicherheiten werden keine Vermögenswerte an den Gläubiger einer Forderung übertragen. Im Zentrum der Personalsicherheiten steht ein einseitiger schuldrechtlicher Vertrag. In diesem verpflichtet sich z. B. ein Bürge, die Schuld eines anderen gegenüber dem Gläubiger zu erfüllen. Dabei ist zu beachten, dass die Forderung aus dem ganzen Vermögen des Bürgen erfüllt werden kann und der Bürgschaftsvertrag auch für Zahlungsverpflichtungen gilt, die erst in Zukunft entstehen.

Neben dem Bürgschaftsvertrag gibt es die folgenden Personalsicherheiten:

- Garantie

- Patronatserklärung

- Kreditauftrag

- Schuldbeitritt

Übungsfragen

#1. Welches Kreditsicherungsmittel wird nicht den Realsicherheiten zugeordnet?

#2. Wann kann ein Pfandgläubiger über den Pfandgegenstand frei verfügen?

#3. Welche Aussage ist nicht korrekt?

#4. Welche Gegenstände werden bei einem Grundpfandrecht verpfändet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen