Das Kostendeckungsprinzip ist ein allgemeingültiger Grundsatz in der Betriebswirtschaftslehre. Das Prinzip zur Kostendeckung wird vorrangig in der öffentlichen Verwaltung angewendet. Es besagt, dass die Gebühren eines Verwaltungszweiges dessen gesamte Kosten nicht übersteigen sollen. Steht es im Interesse der Allgemeinheit, kann eine Kommune eigenmächtig entscheiden, ob sie vom Kostendeckungsprinzip abweicht.

In dieser Lektion wird das Kostendeckungsprinzip behandelt. Du erfährst, in welchen Bereichen das Kostendeckungsprinzip angewendet wird und welche Rolle der Kostendeckungsgrad dabei spielt. Abschließend wirst du darüber informiert, wie das Kostendeckungsprinzip in der Kommunalverwaltung ausgestaltet ist. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: cost recovery principle

Wo ist das Kostendeckungsprinzip wichtig?

Das Kostendeckungsprinzip spielt in den Bereichen des öffentlichen Sektors eine entscheidende Rolle. Anders als ein Unternehmen in der Privatwirtschaft arbeiten Kommunen und Behörden nicht gewinnorientiert. Die Institutionen sollen ihre kommunalen Leistungen kostendeckend bereitstellen und dafür sorgen, dass die Gebühren weder zu hoch noch zu niedrig liegen. Ziel des Kostendeckungsprinzips ist eine sparsame Haushaltsführung.

Die kommunale Selbstverwaltung kann vom Kostendeckungsprinzip abweichen, wenn die Maßnahme dem Wohl aller Bürger zukommt. So liegt der Kostendeckungsgrad bei kulturfördernden Veranstaltungen und in öffentlichen Einrichtungen teilweise unter 10 %. Die Kosten werden niedrig gehalten, um möglichst vielen Bürgern den Zugang zu ermöglichen.

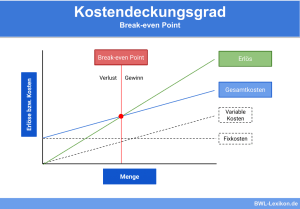

Der Kostendeckungsgrad

Der Kostendeckungsgrad wird in der öffentlichen Verwaltung angewendet, um die Einhaltung des Kostendeckungsprinzips zu überprüfen.

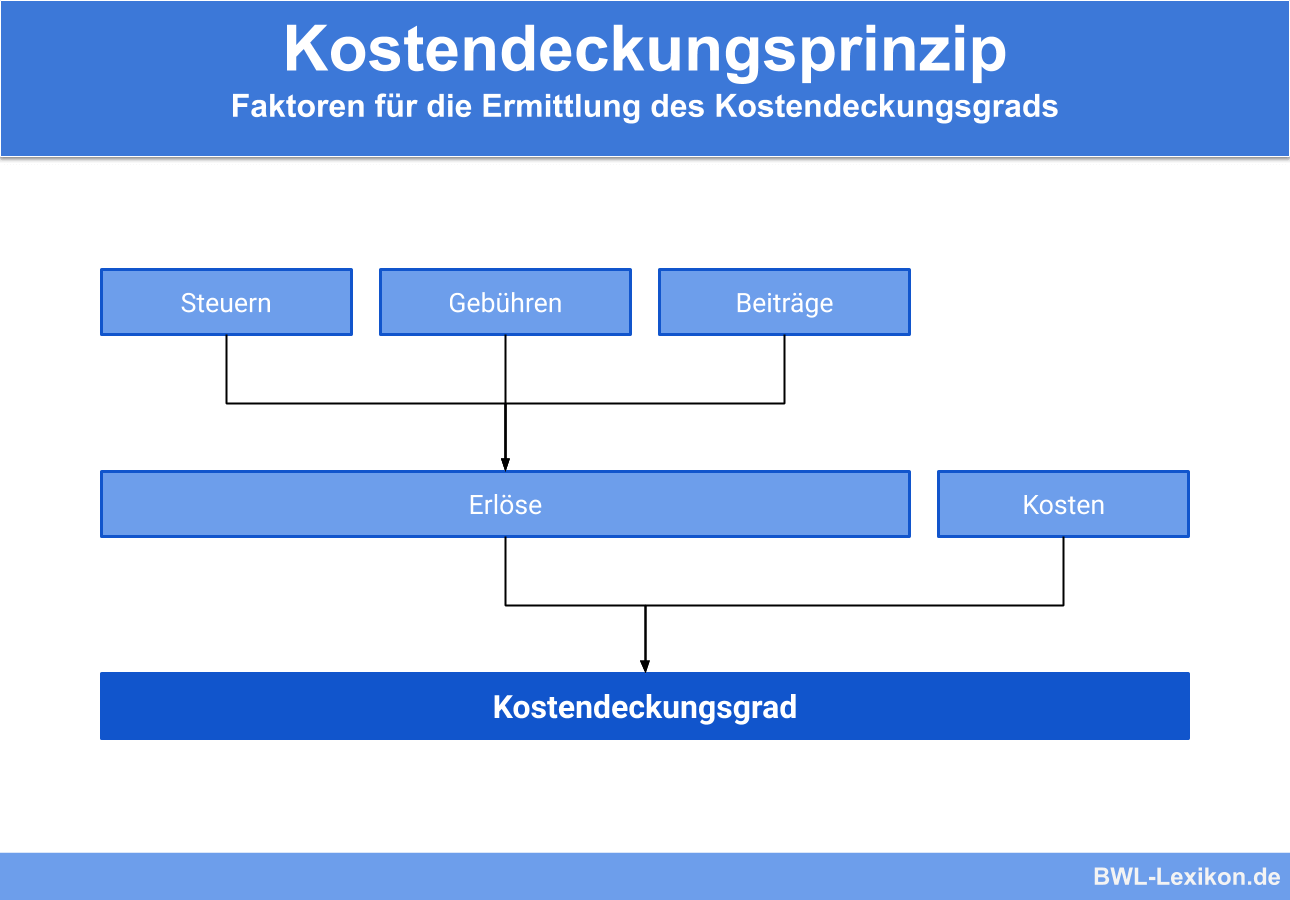

Für die Ermittlung des Kostendeckungsgrads werden folgende Faktoren gegenübergestellt:

Die Erlöse der öffentlichen Hand

Die Erlöse der öffentlichen Hand setzen sich aus den folgenden drei Quellen zusammen:

- Steuern

- Gebühren

- Beiträge

Steuern sind eine Geldleistung, die ohne Anspruch auf eine direkte Gegenleistung gezahlt werden. Sie werden von einem öffentlich-rechtlichen Gemeinwesen (Bund, Land, Kommunalverwaltung) erhoben, um Aufgaben, die im Interesse aller Bürger stehen, wahrzunehmen. Zu den Haupteinnahmequellen einer Kommune gehören die Gewerbesteuer und die Grundsteuer.

Gebühren zählen zu den sonstigen Abgaben. Sie werden von einer Kommune erhoben, wenn eine besondere Leistung der Verwaltung in Anspruch genommen wird. Beantragt ein Bürger z. B. einen neuen Personalausweis, wird die Leistung der Verwaltung mit einer Gebühr belegt.

Bei der Erhebung von Beiträgen geht die öffentliche Hand von einer potenziellen Inanspruchnahme einer Verwaltungsleistung aus. Ein bekanntes Beispiel ist der Rundfunkbeitrag, der von den öffentlich-rechtlichen Anstalten erhoben wird.

Die Kosten der kommunalen Selbstverwaltung

Kosten werden in allen öffentlichen Bereichen verursacht. Sie entstehen z. B. im Personalbereich, durch Abschreibungen oder als Sachkosten für die Bereitstellung öffentlicher Dienstleistungen. Hierzu zählen z. B. ein Feuerwehreinsatz, die Bürgerberatung oder eine öffentliche Theatervorführung.

Durch Gegenüberstellung von Erlösen und Kosten wird der Kostendeckungsgrad ermittelt. Das Kostendeckungsprinzip ist gewahrt, wenn sich ein Wert von 100 % ergibt.

Die Berechnung basiert auf der Grundlage der folgenden Formel:

![\[ Kostendeckungsgrad = \frac{Erl\ddot{o}se}{Kosten} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-839900468c86d559f95c86465b7a6514_l3.png "Rendered by QuickLaTeX.com")

In der Gemeinde X wurden im abgeschlossenen Haushaltsjahr durch Steuern und Gebühren 50.000 € Einnahmen erzielt. Diesen Einnahmen stehen Sachkosten in Höhe von 40.000 € entgegen. Wie hoch ist der Kostendeckungsgrad?

Der Kostendeckungsgrad ermittelt sich durch folgende Rechnung:

![\[ Kostendeckungsgrad = \frac{50.000~Euro}{40.000~Euro} * 100 = 125\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e2d14f3ef5becf61652f6caed5ce3817_l3.png "Rendered by QuickLaTeX.com")

Die Mehreinnahmen sind zweckgebunden. Sie stellen keinen Gewinn der öffentlichen Verwaltung dar.

Das Kostendeckungsprinzip in der kommunalen Selbstverwaltung

Das Kostendeckungsprinzip ist nicht durch die deutsche Verfassung vorgegeben. Auf Länderebene wird entschieden, ob und in welcher Ausgestaltung eine öffentliche Verwaltungseinheit (z. B. die Gemeindeverwaltung) die Regelungen des Kostendeckungsprinzips befolgen muss oder nicht.

Die Aufgaben einer Gemeinde sind sehr vielfältig. Neben der Bewirtschaftung von öffentlichen Anlagen und Parks werden Bibliotheken, Museen, Freibäder und Friedhöfe unterhalten. Für die Benutzung dieser Einrichtungen erhebt die öffentliche Hand Steuern, Gebühren und Abgaben. Mit diesen Einnahmen soll der Verwaltungsaufwand der kommunalen Leistungen gedeckt werden.

Bei der Vereinnahmung ist darauf zu achten, dass kein Gewinn erwirtschaftet wird. Vorrangig ist das Ziel, die kommunalen Leistungen kostendeckend zu erbringen. Abweichungen vom Kostendeckungsprinzip sind vertretbar, wenn dadurch das allgemeine Wohl der Bürger unterstützt wird. Auch die vorübergehende Erzielung eines Überschusses spricht der Einhaltung des Kostendeckungsprinzips nicht entgegen, wenn die Einnahmen nicht gewinnorientiert verwendet werden.

Die Gemeinde ist nicht dazu verpflichtet, die überschüssigen Gelder an die Bürger zurückzugeben. Es steht den Regelungen des Kostendeckungsprinzips nicht entgegen, wenn die Mittel verwendet werden, um die Verluste der ersten beiden Jahre auszugleichen.

Übungsfragen

#1. Wo wird das Kostendeckungsprinzip vorrangig angewendet?

#2. Welche Aussage ist mit dem Kostendeckungsprinzip verbunden?

#3. Was kennzeichnet Steuern?

#4. In der Gemeinde Y wurden durch die Gewerbesteuer und andere Einnahmen Erlöse von 120.000 € erzielt. Diesen Einnahmen stehen Kosten entgegen, die sich auf 130.000 € belaufen. Wie hoch ist der Kostendeckungsgrad?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen