Der Kostendeckungsgrad ist eine betriebswirtschaftliche Kennzahl. Er liefert Informationen darüber, wie das Verhältnis der Gesamtkosten im Unternehmen zu seinen Umsatzerlösen ist. Dabei werden die Gesamtkosten den erzielten Umsatzerlösen gegenübergestellt. Bei der Kostendeckung handelt es sich um ein Prinzip, nach dem die Gesamtkosten durch die Marktpreise für eine Dienstleistung oder für ein Produkt gedeckt werden sollen.

In dieser Lektion erklären wir dir, was der Kostendeckungsgrad ist, wie er berechnet wird und wie er sich in Hinblick auf den öffentlichen Sektor und die private Wirtschaft unterscheidet. Zum Schluss findest du einige Übungsfragen.

Englisch: cost recovery ratio

Warum ist der Kostendeckungsgrad wichtig?

Es sind vor allem die erwerbswirtschaftlichen Unternehmen, die wissen wollen, ob sie kostendeckend arbeiten, Verluste erwirtschaften oder Gewinne erzielen.

Unternehmen, deren Kostendeckungsgrad langfristig unter der 100 %-Marke liegt, decken nicht einmal die Kosten und erleiden wirtschaftliche Verluste, die schlussendlich in die Insolvenz führen können.

Der Kostendeckungsgrad zählt also zu den wichtigsten betrieblichen Kennzahlen, die mittels der Kosten- und Leistungsrechnung ermittelt werden.

Was bedeutet Kostendeckung?

Jedes wirtschaftliche Handeln eines Wirtschaftssubjektes verursacht Kosten. Zu diesen Wirtschaftssubjekten gehören:

- Privathaushalte

- Unternehmen

- der Staat mit seiner öffentlichen Verwaltung sowie den staatlichen und den Kommunalunternehmen.

Die Wirtschaftssubjekte müssen diese Kosten zunächst tragen, wodurch sich deren Vermögen vorläufig reduziert. Mittels ihrer Produktionsprozesse erstellen sie Dienstleistungen und/oder Produkte, die am Markt verkauft werden und Umsatzerlöse erzielen. Die Produktionsprozesse verursachen Kosten.

Die erzielten Umsätze müssen die entstandenen Kosten wenigstens decken. Dazu bedarf es der Ermittlung eines geeigneten Marktpreises mittels der Preiskalkulation.

Sowohl bei erwerbswirtschaftlichen Unternehmen als auch im öffentlichen Sektor spielt die Kostendeckung eine bedeutende Rolle:

- Erwerbswirtschaftliche Unternehmen verfolgen in der Regel das Ziel der Gewinnmaximierung.

- Der öffentliche Sektor strebt das Kostendeckungsprinzip bzw. das Zuschussprinzip an.

Was ist der Kostendeckungsgrad?

Der Kostendeckungsgrad stellt eine betriebswirtschaftliche Kennzahl dar.

Diese Kennzahl sagt aus, ob ein Unternehmen kostendeckend, gewinnbringend oder mit Verlust arbeitet. Dabei werden die Gesamtkosten des Unternehmens (= Summe aus fixen Kosten und variablen Kosten) den erzielten Umsatzerlösen gegenübergestellt.

Die Formel für dem Kostendeckungsgrad lautet:

![\[ Kostendeckungsgrad = \frac{Umsatzerl\ddot{o}se}{(fixe~Kosten + variable~Kosten)} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c5237c37c3c7a4912f101f1cfb266008_l3.png "Rendered by QuickLaTeX.com")

Interpretation des Kostendeckungsgrads

Kostendeckungsgrad = 100%: Beträgt der Kostendeckungsgrad exakt 100 %, sind sämtliche Kosten durch die Umsatzerlöse vollständig gedeckt.Kostendeckungsgrad < 100%: Beträgt der Kostendeckungsgrad weniger als 100 %, erwirtschaftet das Unternehmen Verluste.Kostendeckungsgrad > 100%: Liegt er über dem Wert von 100 %, erzielt das Unternehmen Gewinne.

Erwerbswirtschaftliche Unternehmen wollen langfristig Gewinne erzielen und die Gewinne maximieren. Ihr Kostendeckungsgrad wird daher in aller Regel mehr als 100 % betragen.

Kostendeckung in erwerbswirtschaftlichen Unternehmen

Unternehmen, die auf Vollkostenbasis kalkulieren, verfolgen in der Regel wirtschaftsethische Vorstellungen eines gerechten Preises. Dieser Preis soll die Aufwendungen des Herstellers decken und seine Existenz sichern.

Die Preisuntergrenze wird durch den Kostendeckungsgrad bestimmt. Eine langfristige, strategisch durchdachte Preisuntergrenze ist der Vollkostendeckung plus Gewinnmarge gleichzusetzen, während eine taktische Preisuntergrenze , deren Kostendeckungsgrad weniger als 100 % beträgt, nur kurzfristig akzeptabel ist.

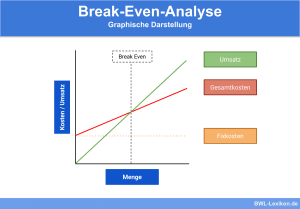

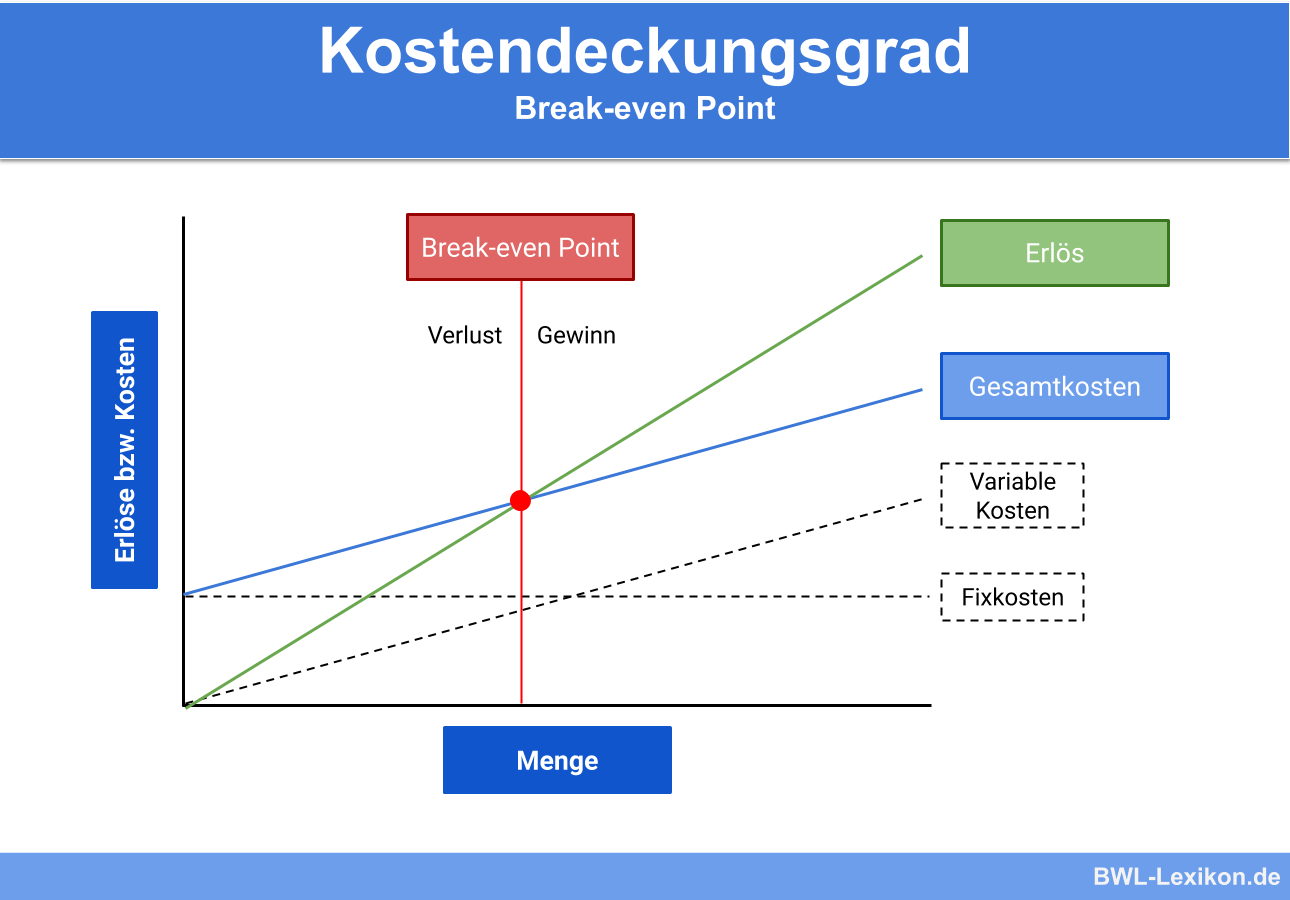

Vollkosten und Break-Even-Point

Sind neben den variablen Kosten auch die Fixkosten im Unternehmen gedeckt, erreicht das Unternehmen bei Vollkostendeckung den Break-Even-Point (= Gewinnschwelle). An diesem Punkt wird die Gewinnschwelle überschritten, es werden Gewinne erzielt. Die Break-Even-Analyse ermittelt dasjenige Absatzvolumen, das die Vollkosten deckt. Das heißt, die Erlöse decken die Gesamtkosten.

Kostendeckungsprinzip im öffentlichen Sektor

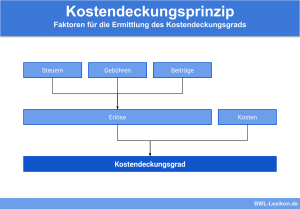

In öffentlichen Betrieben und in der öffentlichen Verwaltung wird unter dem Kostendeckungsprinzip der Grundsatz verstanden, dass Abgaben und Gebühren, die für die Nutzung öffentlicher Leistungen erhoben werden, die Kosten decken sollen. Das heißt, dass die Kostendeckung einen aus verfassungsrechtlicher Sicht zulässigen Zweck zur Erhebung der Gebühren darstellt.

Die kalkulierten Gebühren für öffentliche Leistungen dürfen deren mutmaßliche Kosten nicht überschreiten:

Es handelt sich um ein Verbot der Kostenüberschreitung. Dieses Verbot kann auf sämtliche Verwaltungsgebühren, Auslagen und Beiträge angewendet werden. Das Kostendeckungsprinzip soll demnach die Haushalte mittels Kostendeckungsgebot, die Bürger mittels Kostenüberschreitungsverbot schützen. Somit sind die Unter- als auch die Obergrenzen öffentlicher Gebühren definiert.

Rechtliche Aspekte

Aus § 1 Abs. 1 Bundesgebührengesetz bzw. aus den korrespondierenden Landesgebührengesetzen ergibt sich die formelle Berechtigung, für öffentliche Leistungen Gebühren und Auslagen zu erheben.

Das Kostendeckungsprinzip genießt nach herrschender Meinung und nach der Rechtsprechung allerdings keinen Verfassungsrang.

Ob das Prinzip der Kostendeckung eingehalten wird, ist für jedes Haushaltsjahr gesondert zu prüfen. Die auf die Kostendeckung abgestimmte tarifliche Gestaltung ist nur für jeweils den Zeitraum möglich, für die die Verwaltungsausgaben zu kalkulieren sind.

Der Kostendeckungsgrad im öffentlichen Sektor

Der Kostendeckungsgrad ist auch im öffentlichen Sektor ermittelbar. Besonders der öffentliche Personennahverkehr (ÖPNV), die Ordnungsbehörden und die Kommunalunternehmen zeigen großes Interesse an dieser Kennzahl. Im Segment der Sozial- und der Leistungsverwaltungen spielt die Feststellung des Kostendeckungsgrades dagegen keine Rolle.

Tatsächlich existieren in den Kommunen nur sehr wenige Segmente, die einen Kostendeckungsgrad von 100 % nur annähernd erreichen.

Im Jahr 2008 wurden folgende durchschnittliche Kostendeckungsgrade ermittelt:

- Bibliotheken: ca. 10 %

- Kinderhorte: ca. 30 %

- ÖPNV: ca. 80 %

- Bestattungseinrichtungen: ca. 95 %

Übungsfragen

#1. Welche Aussage zum Kostendeckungsgrad ist FALSCH?

#2. Wie lautet die Formel zur Berechnung des Kostendeckungsgrades?

#3. Was heißt „Vollkostendeckung“?

#4. Was hat der Break-Even-Point mit dem Kostendeckungsgrad zu tun?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen