Abschreibungen erfassen den Wertverzehr, dem Wirtschaftsgüter während ihrer Nutzung unterliegen. Sie haben zum einen Bedeutung für die Buchhaltung und den Jahresabschluss, wobei konkrete handels- und steuerrechtliche Regelungen zu beachten sind. Zum anderen gehen sie als kalkulatorische Abschreibungen in die Kostenrechnung ein.

In dieser Lektion lernst du die Bedeutung der Abschreibungen für das externe und interne Rechnungswesen kennen. Du erfährst, nach welchen handels- und steuerrechtlichen Regelungen sich die Abschreibungen für den Jahresabschluss richten und erhältst einen Überblick über Abschreibungsmethoden. Teste dein Wissen zum Schluss anhand einiger Übungsfragen.

Welche Bedeutung haben Abschreibungen?

Abschreibungen sind sowohl für das interne als auch für das externe Rechnungswesen relevant. Unternehmensintern gelten sie als Kosten. Im externen Rechnungswesen behandelt man sie als Aufwendungen, die sich auf den Jahresabschluss auswirken.

Abschreibungen im externen Rechnungswesen

Wenn ein Unternehmen Wirtschaftsgüter kauft oder herstellt, werden die Ausgaben dafür nicht sofort als Aufwendungen behandelt. Vielmehr bucht man den Zugang auf einem Bestandskonto.

Was wird abgeschrieben?

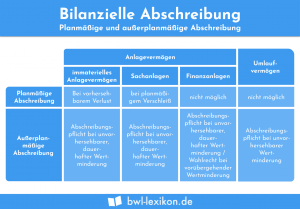

Grundsätzlich können sowohl Wirtschaftsgüter des Anlage- als auch des Umlaufvermögens abgeschrieben werden.

Allerdings gibt es hierbei Unterschiede zwischen planmäßigen und außerplanmäßigen Abschreibungen:

| planmäßig | außerplanmäßig | |

| Beispiele für Ursachen | gewöhnlicher Wertverlust durch technischen Verschleiß oder Witterung, Ablauf von Rechten | Preisverfall, technischer Fortschritt, Schäden durch Katastrophen, Zahlungsunfähigkeit von Schuldnern (bei Forderungen) |

| Varianten im Steuerrecht | AfA (Absetzung für Abnutzung, AfS (Absetzung für Substanzverringerung, z. B. im Bergbau) | AfaA (Absetzung für außergewöhnliche technische oder wirtschaftliche Abnutzung), TWA (Teilwertabschreibung) |

Planmäßige Abschreibungen betreffen nur das abnutzbare Anlagevermögen, wozu sowohl immaterielle als auch Sachanlagen gehören können. Für andere Vermögensgegenstände sind unter bestimmten Voraussetzungen außerplanmäßige Abschreibungen möglich und zum Teil auch vorgeschrieben.

| Vermögen | ||||||

| Anlagevermögen | Umlaufvermögen | |||||

| abnutzbar | nicht abnutzbar | |||||

| immaterielles Vermögen | Sachanlagen | immaterielles Vermögen | Sachanlagen | Finanzanlagen | ||

| Beispiele | Patente, Lizenzen | Gebäude, Maschinen, Fahrzeuge | Internet-Domain, bestimmte Konzessionen. | Grundstücke | Beteiligungen, Wertpapiere des Anlagevermögens | Vorräte, Forderungen, Wertpapiere des Umlaufvermögens |

| Planmäßige Abschreibung | ja | ja | nein | nein | nein | nein |

| außerplanmäßige Abschreibung | möglich | möglich | möglich | möglich | möglich | möglich |

Abschreibungen im Handels- und Steuerrecht

Abschreibungen sind sowohl im Handels- als auch im Steuerrecht geregelt, wobei es jedoch einige Unterschiede gibt. Das erklärt mögliche Differenzen zwischen Handels- und Steuerbilanz.

Handelsrechtlich ist für Abschreibungen hauptsächlich § 253 HGB relevant. Absatz 3 schreibt vor, dass für abnutzbare Gegenstände des Anlagevermögens ein Abschreibungsplan erstellt werden muss, der die Anschaffungs- oder Herstellungskosten auf die voraussichtliche Nutzungsdauer verteilt. Die Absätze 3 und 4 beschreiben auch, wann außerplanmäßige Abschreibungen geboten sind und wann ein Wahlrecht besteht.

Steuerrechtliche Grundlage für Abschreibungen ist im Wesentlichen der § 7 EStG.

Dieser reguliert u. a. folgende Sachverhalte:

- AfA in gleichen Jahresbeträgen für Wirtschaftsgüter mit gewöhnlicher Nutzungsdauer von mehr als einem Jahr (Abs. 1 S. 1)

- Anteilige Abschreibung im Anschaffungsjahr (Abs. 1 S. 4)

- Leistungsabschreibung von beweglichen Wirtschaftsgütern des Anlagevermögens (Abs. 1 S. 6)

- Absetzung für außergewöhnliche technische oder wirtschaftliche Abnutzung (Abs. 1 S. 7)

- Degressive Abschreibung bei beweglichen Wirtschaftsgütern, die in den Jahren 2009 und 2010 angeschafft wurden (Abs. 2 und 3)

- Abschreibung von Gebäuden (Abs. 5 und 5a)

- Absetzung für Substanzverringerung (Abs. 6)

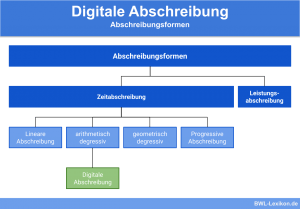

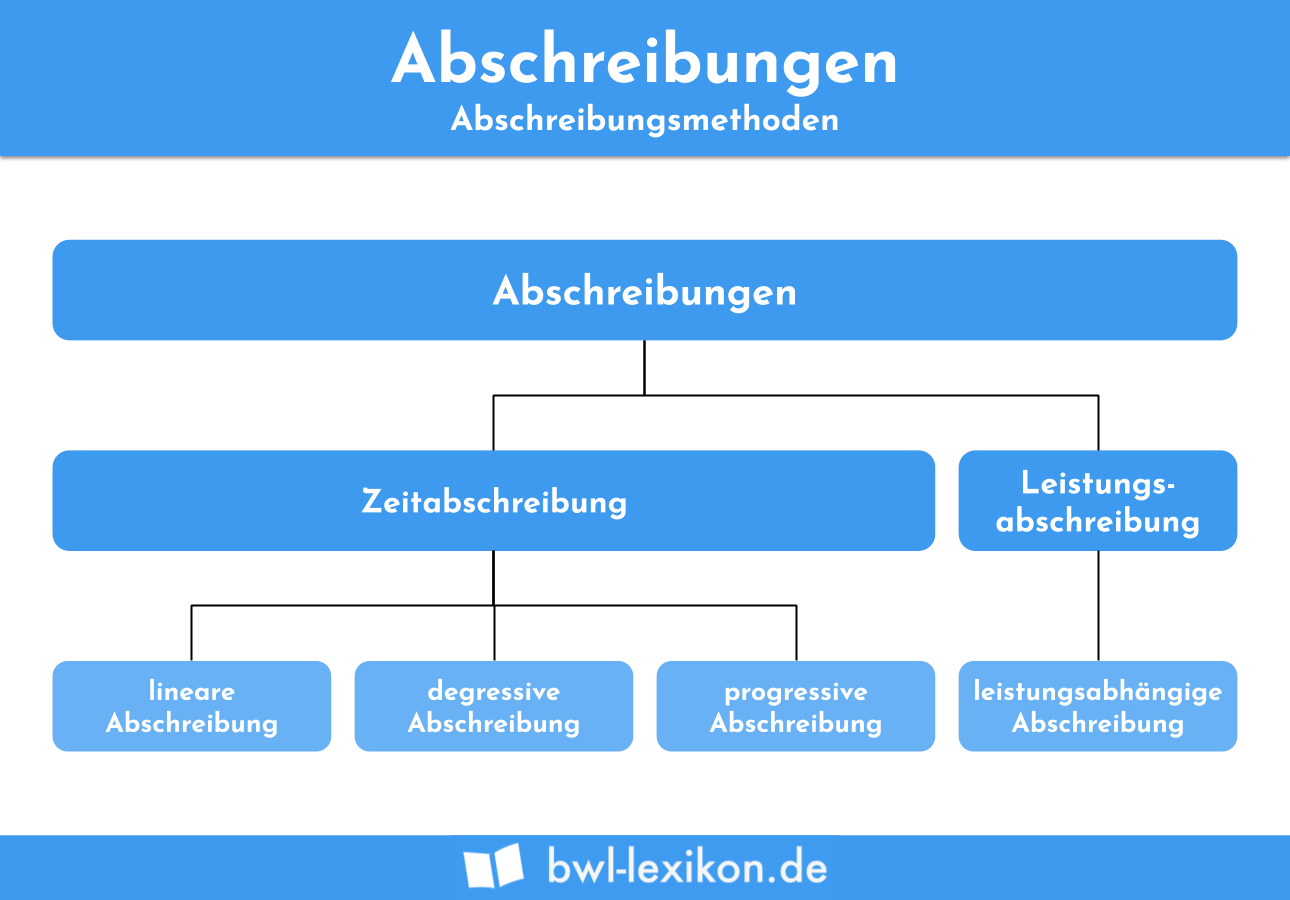

Abschreibungsmethoden

Es gibt verschiedene Abschreibungsmethoden, die sich vor allem an der Art und Nutzung der einzelnen Vermögensgegenstände orientieren. Das Handelsrecht bietet in dieser Hinsicht mehr Freiheiten als das Steuerrecht.

| Abschreibungsmethode | Handelsrecht | Steuerrecht |

|---|---|---|

| lineare Abschreibung: | zulässig | zulässig |

| leistungsabhängige Abschreibung: | zulässig | zulässig |

| degressive Abschreibung: | zulässig | nicht zulässig (Ausnahme: Anschaffung in den Jahren 2009 und 2010) |

| progressive Abschreibung: | nur in Ausnahmefällen mit den GoB vereinbar | nicht zulässig |

Die Abschreibung beginnt mit dem Tag der Betriebsbereitschaft. Da dieser meist mitten im Jahr liegt, muss der Jahresabschreibungsbetrag auf die Nutzungsmonate umgerechnet werden.

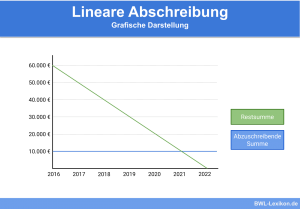

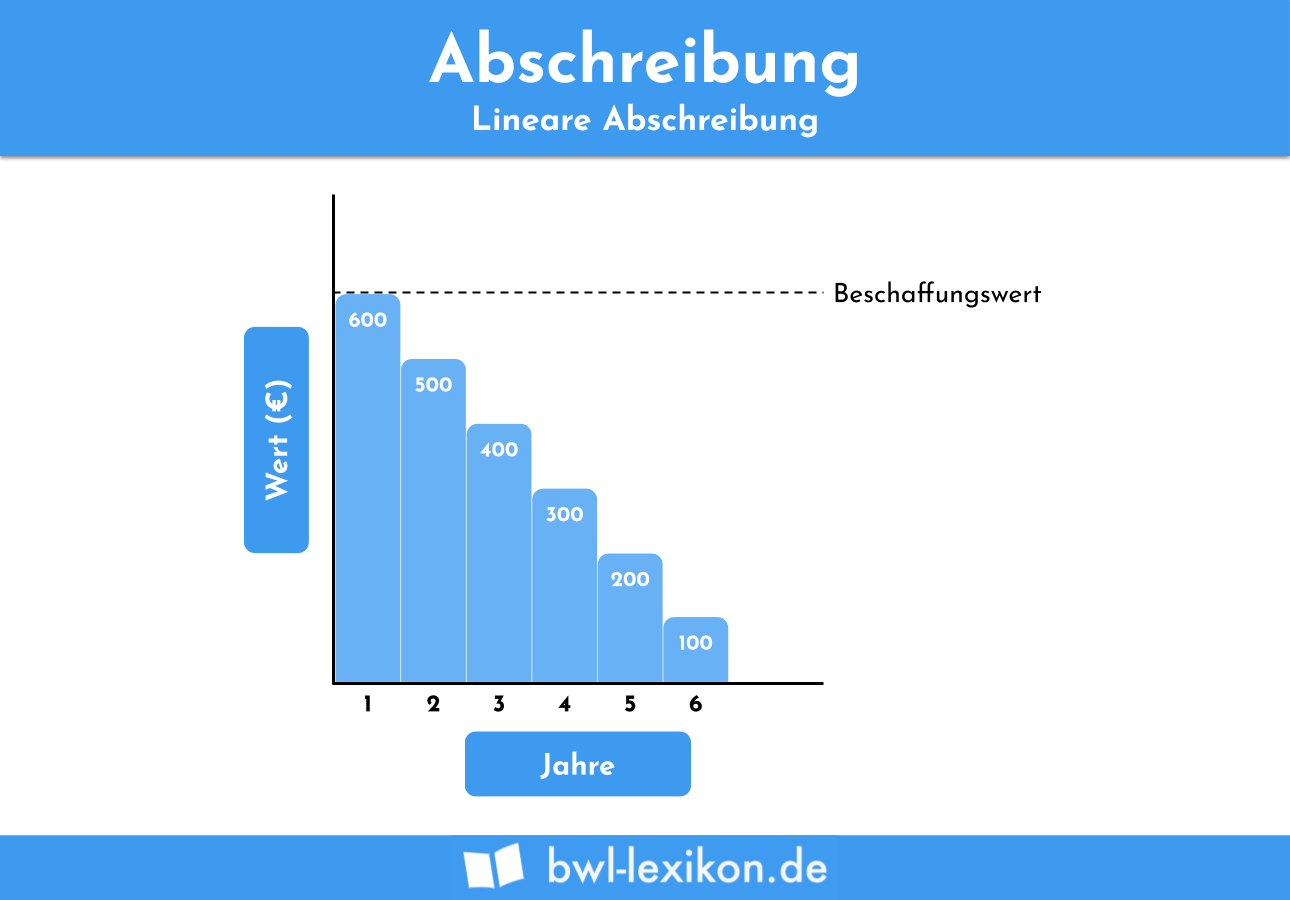

Lineare Abschreibung

Die lineare Abschreibung ist der Normalfall. Für die Ermittlung eines konstanten Jahresabschreibungsbetrags teilt man die Anschaffungs- oder Herstellungskosten durch die betriebsgewöhnliche Nutzungsdauer, welche sich für viele Wirtschaftsgüter aus den offiziellen AfA-Tabellen des Bundesfinanzministeriums entnehmen lässt. Für selbst geschaffenes immaterielles Vermögen und den Firmenwert ist die Nutzungsdauer in den § 253 HGB und § 7 EStG geregelt.

Leistungsabhängige Abschreibung

Die Leistungsabschreibung ist zulässig, wenn die Leistung des Wirtschaftsgutes messbar ist und auch nachgewiesen wird. Es muss zudem abschätzbar sein, wie viel Leistung der Gegenstand über seine gesamte Nutzungsdauer erbringen kann. Diese Abschreibungsmethode ist typisch für Fahrzeuge, für die ein Fahrtenbuch geführt wird.

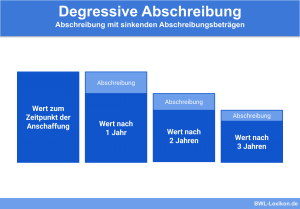

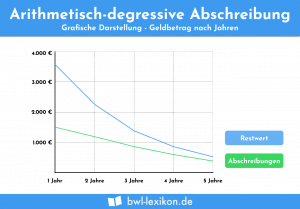

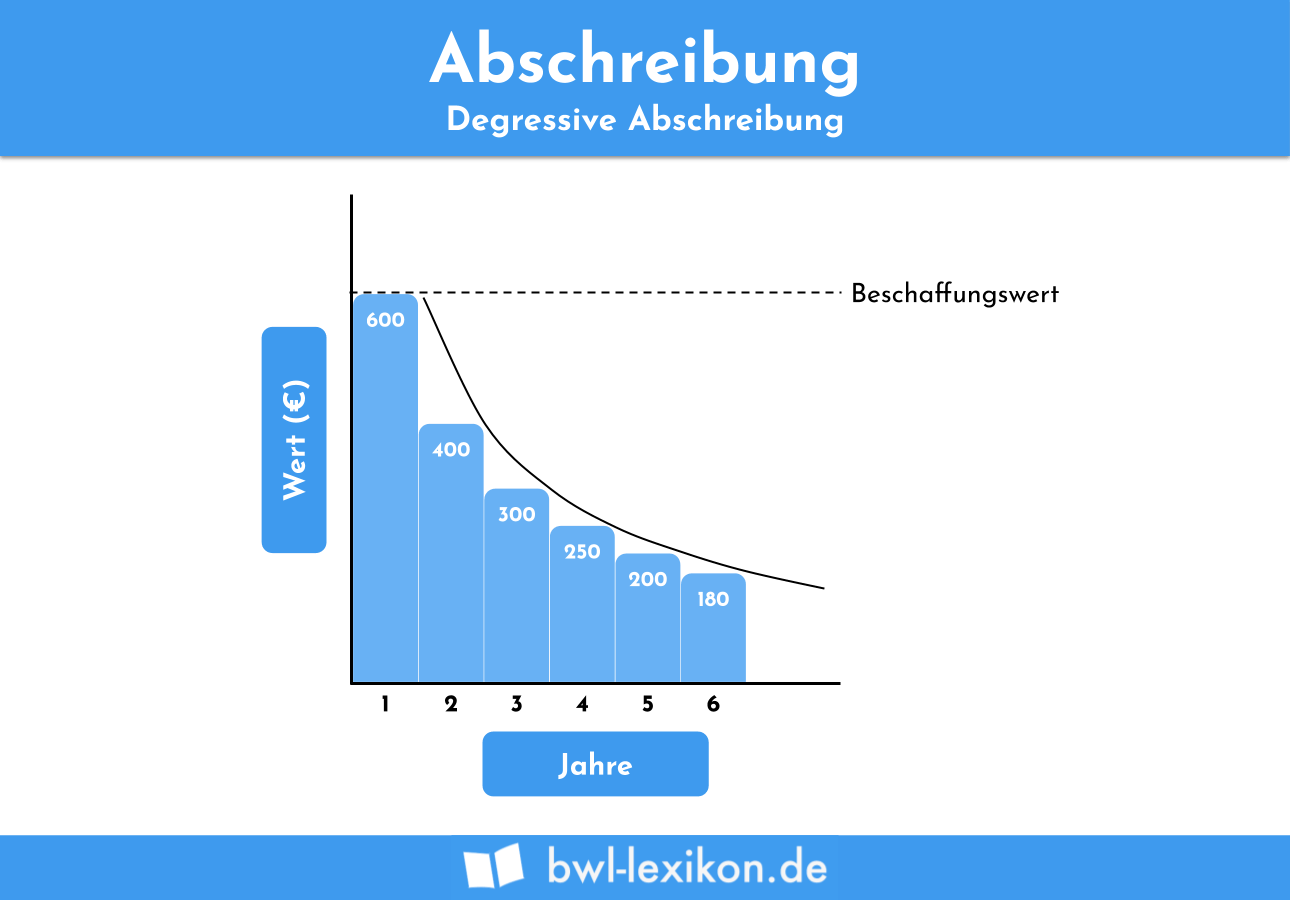

Degressive Abschreibung

Bei der degressiven Abschreibung sinken die Abschreibungsbeträge im Zeitverlauf. Es gibt die geometrisch-degressive Variante, bei welcher der Abschreibungsbetrag jeweils mit einem festen Prozentsatz vom Buchwert des Vorjahres berechnet wird. Sinkt er hingegen von Jahr zu Jahr um den gleichen Betrag, handelt es sich um eine arithmetisch-degressive Abschreibung.

Beide Methoden sind handelsrechtlich zulässig, steuerrechtlich jedoch nicht. Eine Ausnahme besteht für Wirtschaftsgüter, die in den Jahren 2009 und 2010 angeschafft wurden. Diese dürfen auch noch für die Steuerbilanz degressiv abgeschrieben werden.

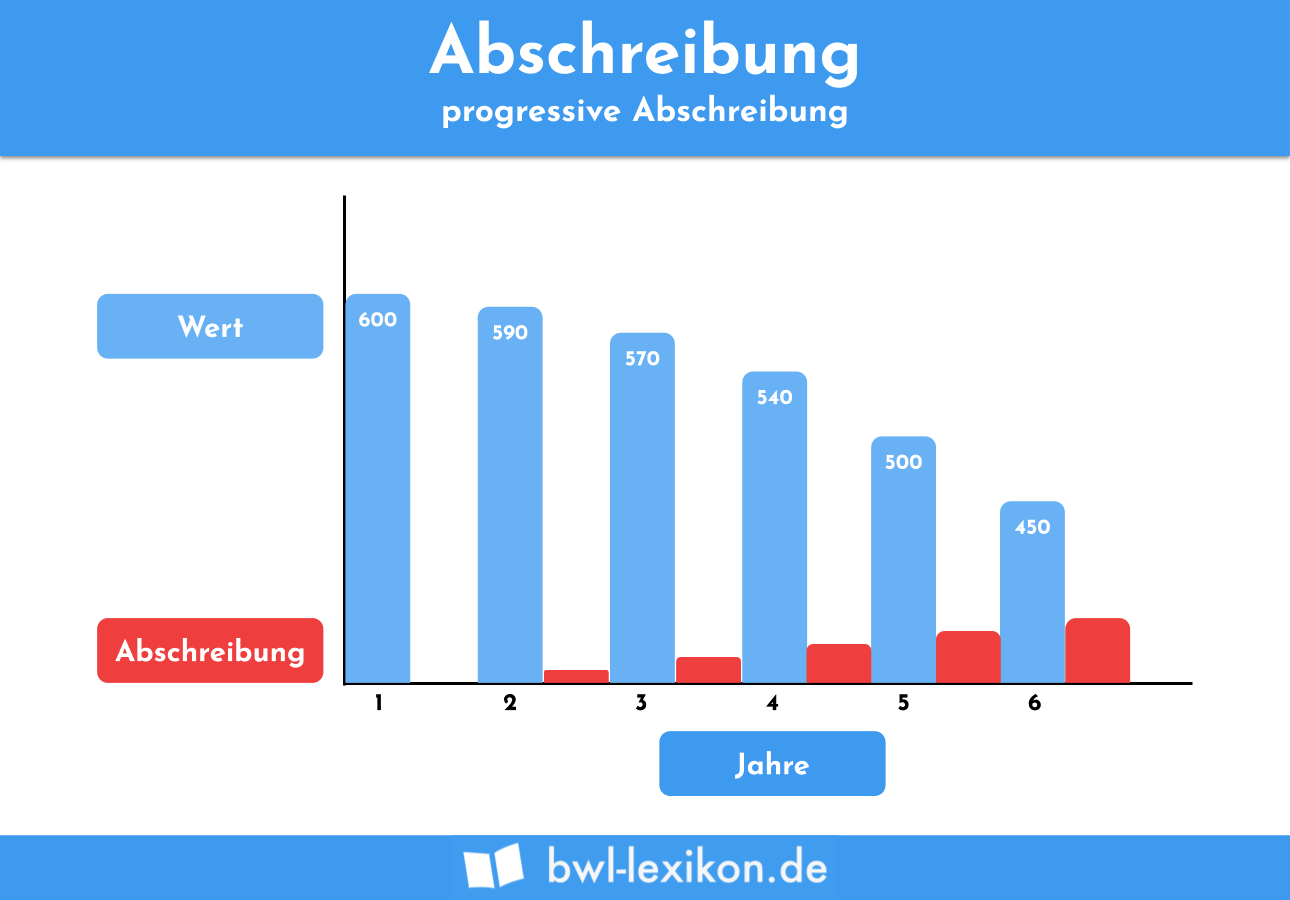

Progressive Abschreibung

Bei der progressiven Abschreibung steigen die Abschreibungsbeträge von Jahr zu Jahr. Steuerrechtlich ist diese Methode nicht zulässig und handelsrechtlich auch nur in Ausnahmefällen. Sie kann eventuell dann zur Anwendung kommen, wenn für ein Wirtschaftsgut eine im Zeitverlauf steigende Auslastung erwartet wird.

Buchhalterische Erfassung der Abschreibungen

Abschreibungen werden zum Bilanzstichtag gebucht. Die Soll-Buchung erfolgt auf dem Aufwandskonto, das die zum Vermögensgegenstand passenden Abschreibungen erfasst, die Gegenbuchung im Haben auf dem jeweiligen aktiven Bestandskonto.

Bei Anwendung der linearen Abschreibung müssen demzufolge jährlich 52.000 € / 13 = 4.000 € abgeschrieben werden. (Annahme: Die Anschaffung erfolgte zu Jahresbeginn). Beim Kauf mit sofortiger Bezahlung lautet der Buchungssatz: per Maschinen (52.000 €) an Bank (52.000 €). Zum Bilanzstichtag bucht man die jährliche Abschreibung so: per Abschreibungen auf Sachanlagen (4.000 €) an Maschinen (4.000 €).

Die beschriebene Buchungsmethode wird als direkte Abschreibung bezeichnet. Daneben gibt es noch die in Deutschland weniger übliche indirekte Abschreibung. Dabei erfolgt die Gegenbuchung nicht auf dem Aktivkonto, sondern auf einem Passivkonto für Wertberichtigungen.

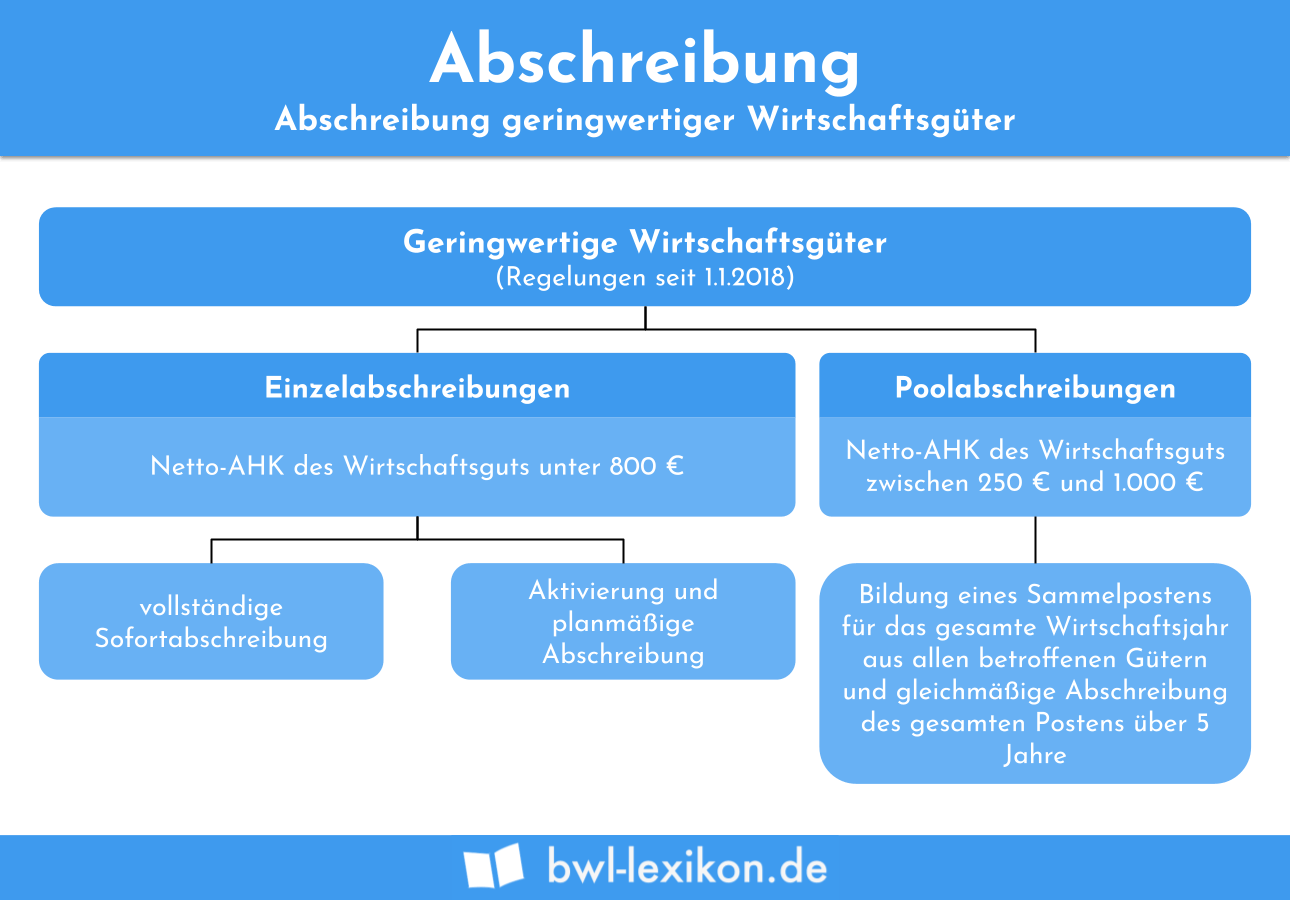

Sonderregelungen für geringwertige Wirtschaftsgüter

Das Steuerrecht erlaubt Vereinfachungen bei der Abschreibung geringwertiger Wirtschaftsgüter. In diesem Zusammenhang sind auch besondere Aufzeichnungspflichten zu beachten.

AHK = Anschaffungs- oder Herstellungskosten

Wenn die Poolabschreibung gewählt wird, sind im betreffenden Wirtschaftsjahr keine Sofortabschreibungen von geringwertigen Wirtschaftsgütern erlaubt.

Abschreibungen im internen Rechnungswesen

Die Kostenrechnung muss sich bei der Ermittlung der Abschreibungen nicht nach den handels- oder steuerrechtlichen Bestimmungen richten. Vielmehr kommt es darauf an, den tatsächlichen Wertverzehr des Vermögens so verursachungsgerecht wie möglich zu erfassen. Die kalkulatorischen Abschreibungen gelten als Kosten und fließen in die Preiskalkulationen ein.

Übungsfragen

#1. Was gilt als mögliche Ursache für planmäßige Abschreibungen?

#2. Was trifft auf Abschreibungen zu?

#3. Ist es möglich, Umlaufvermögen planmäßig abzuschreiben?

#4. Welche Abschreibungsmethode ist für im Jahr 2019 erworbene Wirtschaftsgüter steuerrechtlich zulässig?

#5. Die Anschaffungskosten einer Maschine betragen 900 €. Was ist in diesem Fall NICHT erlaubt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen