Das KYC-Prinzip ist die Grundlage für eine Prüfung, mit der bestimmte Geldwäscherisiken erkannt werden sollen. Des Weiteren müssen bestimmte Unternehmen sich Gewissheit darüber verschaffen, ob ihre Kunden sich an der Finanzierung von Terrorzellen beteiligen. Werden die Vorgaben zur KYC-Prüfung missachtet, drohen einem Unternehmen Sanktionen.

In diesem Abschnitt zeigen wir dir, was sich hinter dem KYC-Prinzip verbirgt. Du erfährst, warum es das Know-Your-Customer-Prinzip gibt und welchen Stellenwert die KYC-Prüfung für ein Unternehmen hat. Nachdem du weißt, welche Informationen mit der Durchführung einer KYC-Prüfung eingeholt werden, informieren wir dich abschließend über den Ablauf und die Sanktionen, die einem Unternehmen drohen, wenn es keine KYC-Prüfung durchführt. Um deinen Kenntnisstand zum KYC-Prinzip auf dem aktuellen Stand zu halten, kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Vollständige Schreibweise: Know-Your-Customer-Prinzip

- Deutsch: Kenne-deinen-Kunden-Prinzip

Was solltest du über das KYC-Prinzip wissen?

Das KYC-Prinzip ist ein Mittel, mit dem der Gesetzgeber die Wirtschaftskriminalität bekämpfen möchte. Dadurch, dass Unternehmen die Daten ihrer Kunden analysieren, sollen sie nicht selbst mit kriminellen Machenschaften in Verbindung gebracht werden.

Hauptsächlich soll das KYC-Programm durchgeführt werden, um einen Korruptionsverdacht, Geldwäscheaktivitäten oder die finanzielle Beteiligung an terroristischen Vereinigungen auszuschließen. Wer sich nicht an einer KYC-Prüfung beteiligt oder die gewonnenen Erkenntnisse nicht an die zuständigen Stellen weiterleitet, muss mit Sanktionen rechnen.

Die KYC-Prüfung: Wer gehört zum Kreis der verpflichteten Unternehmen?

Die KYC-Prüfung ist ein wichtiger Bestandteil, der bei der Befolgung des KYC-Prinzips eine besondere Rolle einnimmt.

Zur Durchführung dieser Prüfung sind z. B. die folgenden Unternehmer verpflichtet:

- Bankern und Kreditinstitute

- Steuerberater und Wirtschaftsprüfer

- Rechtsanwälte und Notare

- Immobilienmakler

- Finanzdienstleister

Welche Informationen müssen für die Durchführung der KYC-Prüfung eingeholt werden?

Damit die Prüfung nach den gesetzlichen Vorgaben abläuft, müssen die Unternehmen von ihren Kunden bestimmte Informationen einholen, mit denen sich die Kunden identifizieren lassen. Für die Durchführung der Prüfung fordert der Gesetzgeber, dass der Unternehmer die Mindestanforderungen einer KYC-Prüfung erfüllt.

Hierzu gehört die Einholung der folgenden Informationen:

- Prüfung der Identität

- Prüfung der Besitzverhältnisse

- Prüfung der wirtschaftlich berechtigten Personen

Prüfung der Identität

Die Identitätsprüfung erstreckt sich auf natürliche und juristische Personen. Natürliche Personen belegen ihre Identität anhand des Personalausweises oder des Reisepasses.

Zu Überprüfung einer juristischen Person holt das prüfende Unternehmen jene Informationen ein, die es von dem Handelsregister bekommt.

Prüfung der Besitzverhältnisse

Die Prüfung der Besitzverhältnisse bezieht sich ausschließlich auf den Kundenkreis, der sich aus den juristischen Personen zusammensetzt. Im Fokus dieser Analyse stehen die Informationen über die Vertretungsorgane und die finanziellen Verhältnisse, die Auskunft darüber geben, mit welchem Anteil eine natürliche Person an der juristischen Person beteiligt ist.

Prüfung der wirtschaftlich berechtigten Personen

Jedes Unternehmen hat Personen, die ein wirtschaftliches Interesse daran besitzen, dass es dem Betrieb wirtschaftlich gutgeht. Die wirtschaftlich berechtigten Personen sind die Inhaber, die Gesellschafter einer Personengesellschaft oder die Anteilseigner einer Kapitalgesellschaft. Jene Personen müssen im Rahmen der KYC-Analyse genauer überprüft werden. Mithilfe des Handelsregisters oder des Transparenzregisters kann z. B. in Erfahrung gebracht werden, ob sich die Beteiligungsverhältnisse zugunsten eines wirtschaftlich Berechtigten geändert haben.

Wie ist der Ablauf einer KYC-Prüfung?

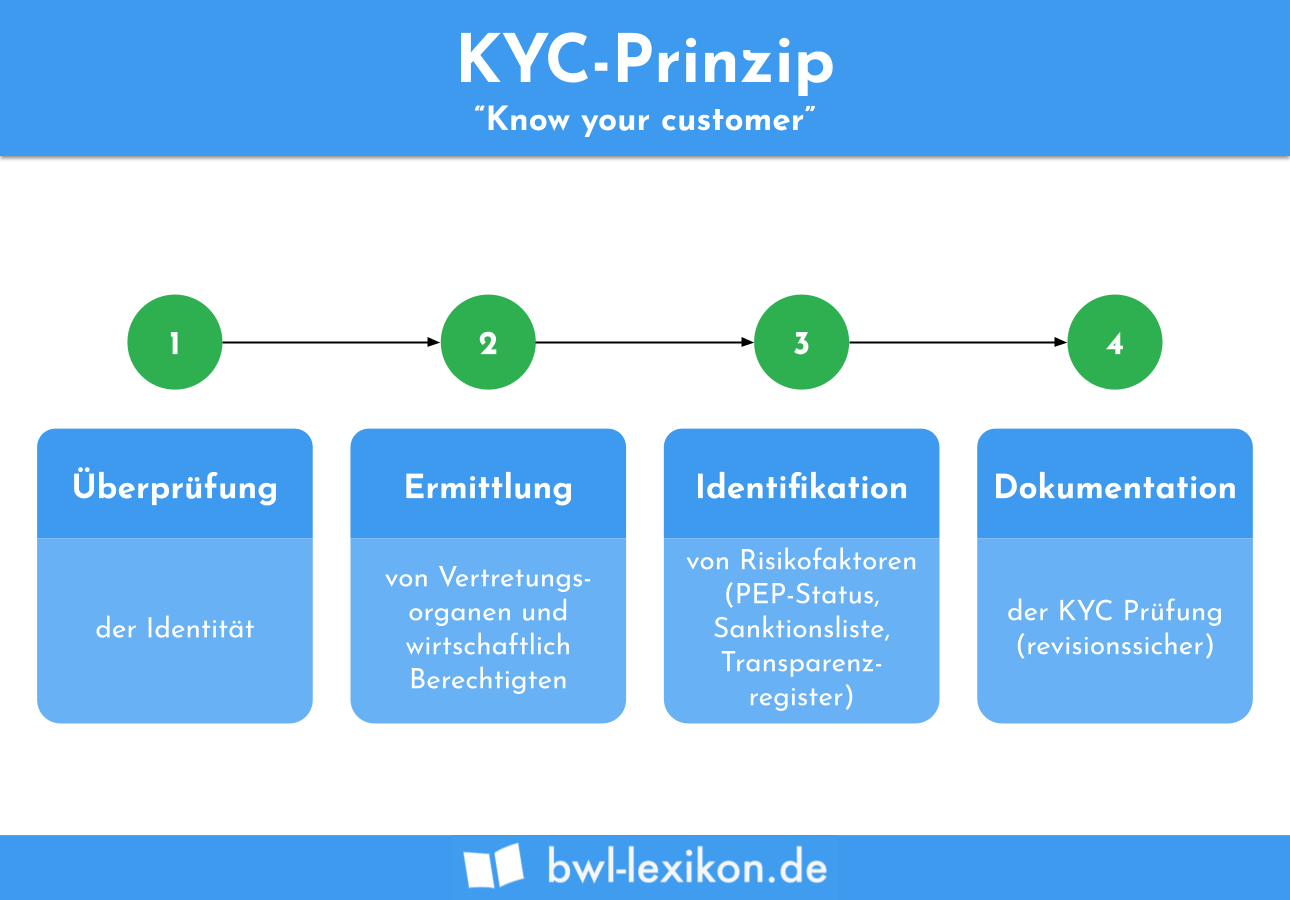

Der Ablauf einer KYC-Prüfung erfolgt stets nach demselben Muster. Zunächst werden die Daten des Kunden abgefragt. Dabei ist nicht entscheidend, ob es sich bei diesem um eine natürliche oder eine juristische Person handelt.

Im nächsten Schritt ermittelt das Unternehmen die vertretungsberechtigten und die wirtschaftlich berechtigten Personen, die in dem anderen Unternehmen tätig sind. Dies sind in der Regel die Eigentümer oder die Anteilseigner an einer Kapitalgesellschaft.

Eventuelle Risikofaktoren lassen sich durch Einträge auf Sanktionslisten, im Handelsregister oder im Transparenzregister ermitteln.

Damit die KYC-Prüfung rechtssicher abgeschlossen wird, müssen alle Ergebnisse und Feststellungen dokumentiert werden.

Welche Sanktionen drohen bei der Missachtung der KYC-Prüfung?

Das KYC-Prinzip basiert auf den Grundlagen internationaler Anti-Korruptionsgesetze. Hierzu gehören z. B. die “US Foreign Corrupt Practices Act” in den USA oder die ”UK Bribery Act” 2010 in Großbritannien. Diese Gesetze setzen voraus, dass ein Unternehmen sich ausreichend über die Kunden und Geschäftspartner informiert, mit denen es zusammenarbeitet.

Um die internationalen Vorgaben rechtskonform umzusetzen, ist ein Unternehmen dazu verpflichtet, das KYC-Prinzip mit der Durchführung einer entsprechenden Prüfung anzuwenden. Wer die Vorgaben nicht umsetzt und keine KYC-Prüfung bei seinen Neu- und Bestandskunden durchführt, muss mit Sanktionen rechnen. Neben Geld- und Haftstrafen sehen die Rechtsgrundlagen des KYC-Prinzips auch die Entziehung der Geschäftserlaubnis als mögliche Sanktion vor.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen

#1. Warum werden bestimmte Unternehmen zur Durchführung der KYC-Prüfung verpflichtet?

#2. Welche Sanktionsmöglichkeit sieht der Gesetzgeber bei einer Missachtung des KYC-Prinzips nicht vor?

#3. Welche Unterlagen spielen für die KYC-Prüfung eine untergeordnete Rolle?

#4. Welche Aussage ist im Zusammenhang mit der KYC-Prüfung nicht korrekt?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen