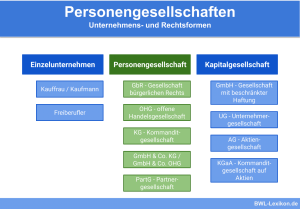

Kapitalgesellschaften werden von mehreren Personen gebildet, die sich zur Realisierung eines gemeinsamen Unternehmenszwecks zusammenschließen, der meistens wirtschaftlich motiviert ist. Im Gegensatz zu Personengesellschaften sind Kapitalgesellschaften haftungsbeschränkt. Sie sind juristische Personen und durch gesetzlich definierte Kapitalaufbringungs- und Kapitalerhaltungsvorschriften gekennzeichnet. Anders als Personengesellschaften, bei denen die Haftung und die Tätigkeit im Mittelpunkt stehen, ist bei Kapitalgesellschaften das Kapital das entscheidende Kriterium.

In dieser Lektion lernst du die Merkmale von Kapitalgesellschaften sowie ihre unterschiedlichen Formen kennen. Die Fragen am Ende der Lektion helfen dir, deinen Wissensstand zu kontrollieren.

Englisch: stock corporations | incorporated companies | capital companies | limited companies

Wann sind Kapitalgesellschaften von Bedeutung?

Im Rahmen der Gründung müssen sich Gründer für eine Rechtsform entscheiden. Gleiches gilt für den Wechsel der Rechtsform. Fällt die Entscheidung zugunsten einer Kapitalgesellschaft, sind die Weichen in ganz unterschiedlichen Bereichen gestellt.

Die Rechtsform spielt eine wichtige Rolle bei:

- Unternehmensgründungen

- Wechsel der Rechtsform

- Haftungsbeschränkung

- Machtbefugnisse

- Machtstrukturen

- Kapitalbeschaffung

- Gewinnbeteiligung und Gewinnverteilung

- Kreditwürdigkeit und Kreditrahmen

- Rechnungslegung und Buchführung

Formen von Kapitalgesellschaften

Es gibt verschiedene Formen von Kapitalgesellschaften.

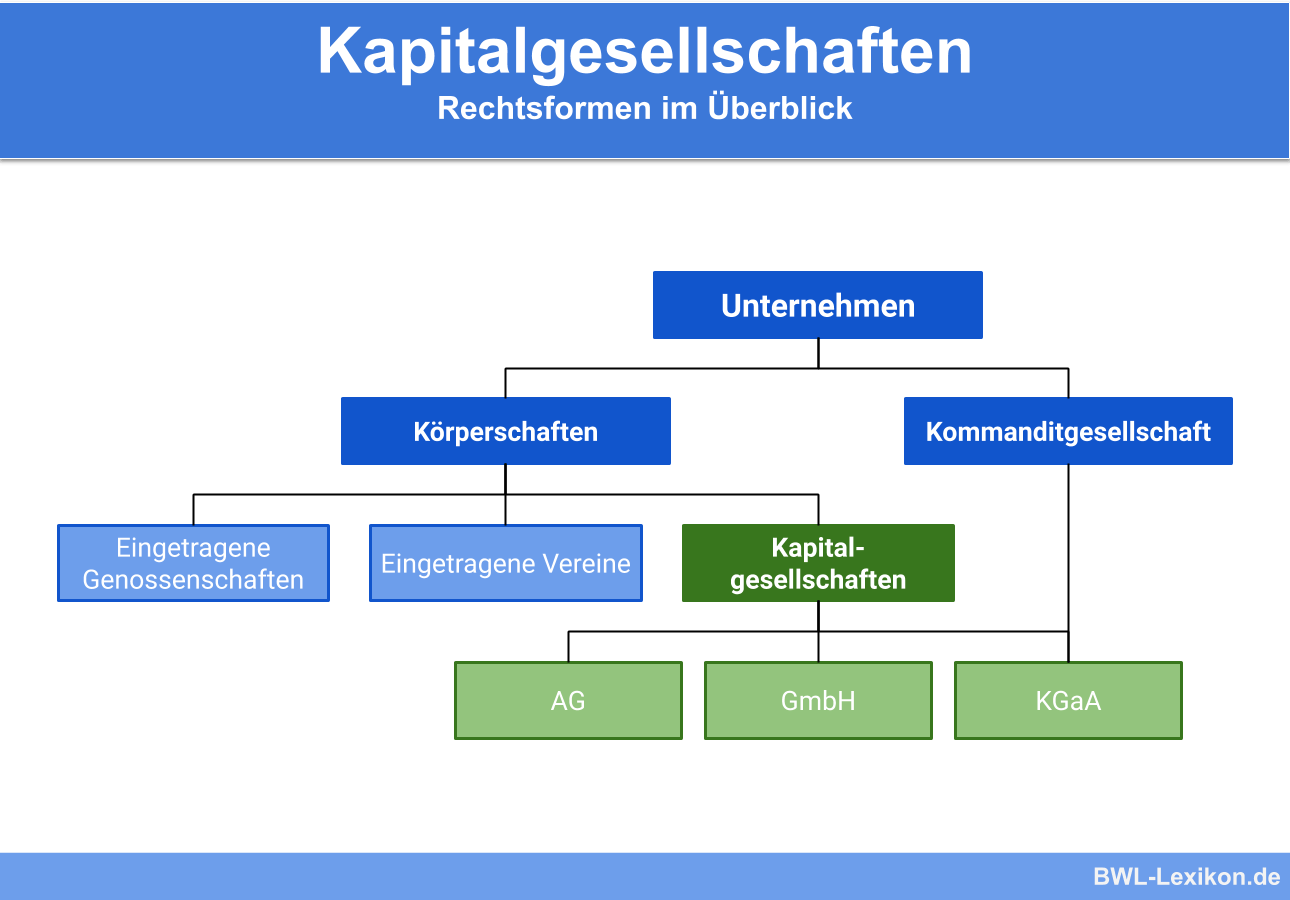

Zu den Kapitalgesellschaften gehören:

- Aktiengesellschaft (AG)

- Europäische Gesellschaft (SE)

- Kommanditgesellschaft auf Aktien (KGaA)

- Gesellschaft mit beschränkter Haftung (GmbH)

- Eingetragene Genossenschaft (eG)

- Unternehmergesellschaft (UG)

Die beiden wichtigsten Kapitalgesellschaften sind die GmbH und die AG. Im Unterschied zur AG hat die GmbH wenige, dem Unternehmen namentlich bekannte Gesellschafter. Die AG zielt hingegen auf den anonymen Kapitalmarkt mit Millionen potenzieller Investoren ab.

Aktiengesellschaft (AG)

Im Mittelpunkt der AG steht die Kapitalbeteiligung. Sie wird durch die Gesellschafter erbracht, die Aktien erwerben und deshalb Aktionäre genannt werden. Aktien sind die Anteile der Gesellschaft, die von den Aktionären gehalten werden, die dadurch Miteigentümer des Unternehmens sind.

Die Mitbestimmungsrechte der Aktionäre orientieren sich an der Höhe des von ihnen jeweils gehaltenen Anteils am Grundkapital. Regelmäßig wird der Unternehmensgewinn in Form von Dividenden an die Aktionäre ausgeschüttet.

Europäische Gesellschaft (SE)

Die europäische Gesellschaft (SE für ’societas europaea‘) ist eine Rechtsform für Aktiengesellschaften. Sie macht es möglich, Geschäfte in verschiedenen europäischen Ländern zu tätigen, die einem einheitlichen Regelwerk unterliegen.

Dadurch werden Geschäftstätigkeiten einfacher, die Mobilität im europäischen Binnenmarkt nimmt zu, ebenso wie die Expansion im europäischen Wirtschaftsraum. Die seit 2004 bestehende Möglichkeit, eine SE zu gründen, wird vorwiegend von Großkonzernen und mittelständischen Unternehmen genutzt.

Kommanditgesellschaft auf Aktien (KGaA)

Die KGaA ist eine Mischform aus Aktien- und Kommanditgesellschaft. Obwohl sie Merkmale einer Personengesellschaft aufweist, zählt sie zu den Kapitalgesellschaften. Sie ist eine Handelsgesellschaft und im Sinne des HGB (Handelsgesetzbuch) ein Kaufmann mit allen Rechten und Pflichten.

Der wesentliche Unterschied zur AG ist, dass die KGaA einen persönlich haftenden Gesellschafter hat, wobei für ihre Gründung, ebenso wie bei der AG, ein Startkapital von 50.000 € erforderlich ist.

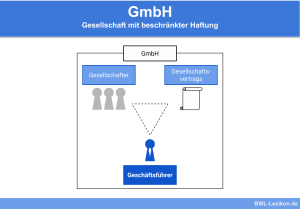

Gesellschaft mit beschränkter Haftung (GmbH)

Die GmbH ist die am häufigsten gewählte Kapitalgesellschaft. Sie ist insbesondere für diejenigen interessant, die das Haftungsrisiko auf das Stammkapital begrenzen möchten.

Das Stammkapital beträgt 25.000 € und muss im Zeitpunkt der Gründung zur Hälfte eingezahlt sein. Die notwendigen Formalitäten für die Gründung einer GmbH sind vergleichsweise anspruchsvoll.

Eingetragene Genossenschaft (e.G.)

Mindestens drei Personen sind für die Gründung einer e.G. erforderlich, die sich als Rechtsform sowohl für Gründungsteams als auch als Kooperationsmodell für mittelständische Unternehmen eignet. Die e.G. braucht eine Satzung, in der unter anderem festgelegt wird, auf welche Weise die Generalversammlung einberufen wird, und wie hoch die Genossenschaftsanteile sind, die von den einzelnen Mitgliedern gezahlt werden müssen.

Die notarielle Beurkundung wird durch die Prüfung des regionalen Genossenschaftsverbands ersetzt. Die e.G. muss außerdem in das Genossenschaftsregister beim Amtsgericht eingetragen werden.

Unternehmergesellschaft (UG)

Die UG ist haftungsbeschränkt und keine eigene Rechtsform. Stattdessen ist die UG eine Variante der GmbH. Sie eignet sich für Gründer kleiner gewerblicher Unternehmen. Beispiele sind Dienstleister, die mit geringem Kapital auskommen und ihre Haftung beschränken möchten. Gegründet werden kann die UG von einem Gesellschafter, wobei das Stammkapital mindestens ein € beträgt. Das Besondere an der UG ist, dass 25 Prozent des Gewinns in eine gesetzliche Rücklage fließen müssen. Das geschieht so lange, bis ein Betrag von 25.000 € aufgelaufen ist. Das ist das Stammkapital für eine GmbH. Der UG steht es jedoch frei, ob sie zu einer normalen GmbH umfirmieren möchte.

Merkmale von Kapitalgesellschaften

Kapitalgesellschaften weisen spezifische Merkmale auf.

Spezifische Merkmale von Kapitalgesellschaften betreffen folgende Bereiche:

- Rechtsstellung

- Gründung

- Kapitaleinlage

- Geschäftsführung

- Rechnungslegung und Buchführung

- Gewinn- und Verlustverteilung

- Haftung

- Besteuerung

Rechtsstellung

- Im Unterschied zu Personengesellschaften sind Kapitalgesellschaften selbstständige juristische Personen. Das bedeutet, dass eine Kapitalgesellschaft Träger von Rechten und Pflichten ist, Vermögen besitzt und unter ihrem Firmennamen verklagt werden und klagen kann.

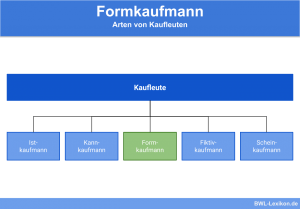

- Die Kapitalgesellschaft ist ein Kaufmann kraft Rechtsform, ein sogenannter Formkaufmann gemäß § 6 Abs. 2 HGB. Das bedeutet, dass eine Kapitalgesellschaft, unabhängig von ihrer Tätigkeit, immer als Kaufmann gilt.

- Die rechtlichen Grundlagen sind, je nach Rechtsform, im Handelsgesetzbuch, im GmbH-Gesetz (GmbHG) und im Aktiengesetz (AG) festgeschrieben.

Gründung

- Für die Gründung einer Kapitalgesellschaft sind mindestens zwei juristische oder natürliche Personen notwendig. Von diesem Grundsatz ausgenommen sind die Ein-Mann-GmbH und die Ein-Mann-UG.

- Im Gegensatz zu Personengesellschaften ist bei Kapitalgesellschaften eine Kapitaleinlage vorgesehen, deren Höhe je nach Rechtsform variiert.

- Für die Gründung einer Kapitalgesellschaft ist ein Gesellschaftsvertrag zwingend vorgeschrieben, der der notariellen Beurkundung bedarf.

- Die Kapitalgesellschaft entsteht mit der verpflichtenden Eintragung in das Handelsregister.

Kapitaleinlage

- Die Höhe des Mindestkapitals orientiert sich an der jeweiligen Rechtsform. Es ist verpflichtend und muss aufgrund der Haftungsbeschränkung gezahlt werden.

- Das Mindeststammkapital einer GmbH beträgt 25.000 €, während bei einer Aktiengesellschaft die Einlage eine Höhe von 50.000 € hat. Bei einer Unternehmergesellschaft reicht ein € aus.

- Mit Ausnahme der UG können neben Geld auch Sacheinlagen, zum Beispiel Maschinen, Autos und Lizenzen, geleistet werden.

Geschäftsführung

Während die Gesellschafter von Personengesellschaften ihre Geschäfte selbst führen, wird die Leitungsfunktion bei Kapitalgesellschaften durch Gremien oder Geschäftsführer ausgeübt. Dabei kann der Geschäftsführer auch Gesellschafter des Unternehmens sein.

Rechnungslegung und Buchführung

- Die Buchführung unterliegt bei Kapitalgesellschaften strengen Vorschriften, die in den §§ 264 bis 335b HGB (Handelsgesetzbuch) gesetzlich normiert sind.

- Als Formkaufmann sind Kapitalgesellschaften zur doppelten Buchführung mit Bilanz, einem Lagebericht sowie einer Gewinn- und Verlustrechnung verpflichtet. Auf diese Weise sollen Anleger und Gesellschafter vor Kapitalverlust geschützt werden. Denn im Gegensatz zu kleineren Personengesellschaften haben die Teilhaber von Kapitalgesellschaften kein Recht zur Mitwirkung am operativen Geschäft.

- Darüber hinaus unterliegen sie einer Publikationspflicht. Das bedeutet, dass die Jahresabschlüsse in elektronischer Form im Bundesanzeiger veröffentlicht werden müssen, um die Geschäftsentwicklung für Interessengruppen transparent zu machen. Von dieser Pflicht ausgenommen sind Freiberufler. Sie sind keine Kaufleute, weshalb sie nicht der Pflicht zur doppelten Buchführung unterliegen. Das gilt selbst dann, wenn sich Freiberufler für die Kapitalgesellschaft als Rechtsform entscheiden.

Gewinn- und Verlustverteilung

Grundsätzlich erfolgt die Gewinn- und Verlustverteilung bei Kapitalgesellschaften anteilsmäßig, wobei sich die Höhe jeweils am eingebrachten Kapital der Gesellschafter orientiert.

Haftung

Kapitalgesellschaften haften in Höhe des Gesellschaftsvermögens. Das ist der entscheidende Unterschied zu Personengesellschaften, bei denen die Gesellschafter nicht nur mit dem Gesellschaftsvermögen, sondern auch mit ihrem Privatvermögen haften. Ausnahme ist die KGaA, bei welcher der Komplementär unbeschränkt und persönlich haftet.

Besteuerung

Im Gegensatz zu Personengesellschaften werden Kapitalgesellschaften als eigenständiges Rechtsobjekt behandelt und dementsprechend besteuert. Während die Gesellschafter von Personengesellschaften der Einkommensteuer unterliegen, sind für Kapitalgesellschaften die Umsatzsteuer, die Gewerbesteuer, die Körperschaftsteuer und die Kapitalertragsteuer relevant.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche der genannten Rechtsformen sind Kapitalgesellschaften?

#2. Was ist das typischste Merkmal von Kapitalgesellschaften und der wichtigste Unterschied zu Personengesellschaften?

#3. Warum sind Kapitalgesellschaften von Gesetzes wegen zur doppelten Buchführung verpflichtet?

#4. Stammeinlagen können in Form von Geld, aber auch durch Sachleistungen, zum Beispiel Maschinen, Autos und Lizenzen, erbracht werden. Bei welcher Kapitalgesellschaft sind Sacheinlagen ausgeschlossen?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen