Eine Personengesellschaft ist ein Zusammenschluss von mindestens zwei Rechtsträgern zu einer unternehmerischen Gesellschaft. Dabei kann es sich um juristische Personen und natürliche Personen oder eine andere Personengesellschaft handeln. Im Unterschied zu Kapitalgesellschaften haben Personengesellschaften keine eigene juristische Persönlichkeit, sind jedoch Träger von Rechten und Pflichten. Ziel des Zusammenschlusses ist das Verfolgen eines bestimmten Zwecks, der nicht zwingend wirtschaftlicher Natur sein muss.

In dieser Lektion lernst du Personengesellschaften kennen, ihre besonderen Merkmale, ihre Vor- und Nachteile und wodurch sie sich von Kapitalgesellschaften unterscheiden. Am Ende der Lektion kannst du mithilfe der Übungsfragen deinen Wissensstand prüfen.

- Synonyme: Personenunternehmungen

- Englisch: partnerships | private companies

Wann sind Personengesellschaften von Bedeutung?

Personengesellschaften sind immer dann von Bedeutung, wenn es um Unternehmensgründungen oder um den Wechsel der Rechtsform geht.

Rechtsformen spielen eine wichtige Rolle bei:

- Unternehmensgründung

- Geschäftsführung und Vertretung

- Haftung

- Investitionen

- Gewinnverteilung

- Steuerliche Behandlung

Warum sind Personengesellschaften wichtig?

Die Entscheidung für eine Personengesellschaft als Rechtsform wirkt sich auf ganz unterschiedliche Weise aus.

Personengesellschaften können sich auswirken auf:

- Entscheidungsfreiheit

- Flexibilität

- Finanzierung und Investitionen

- Haftung

- Gesellschaftsvermögen

- Privatvermögen

- Rechnungslegung und Buchführung

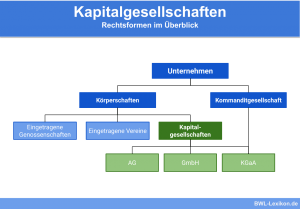

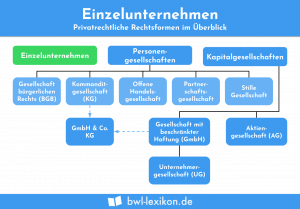

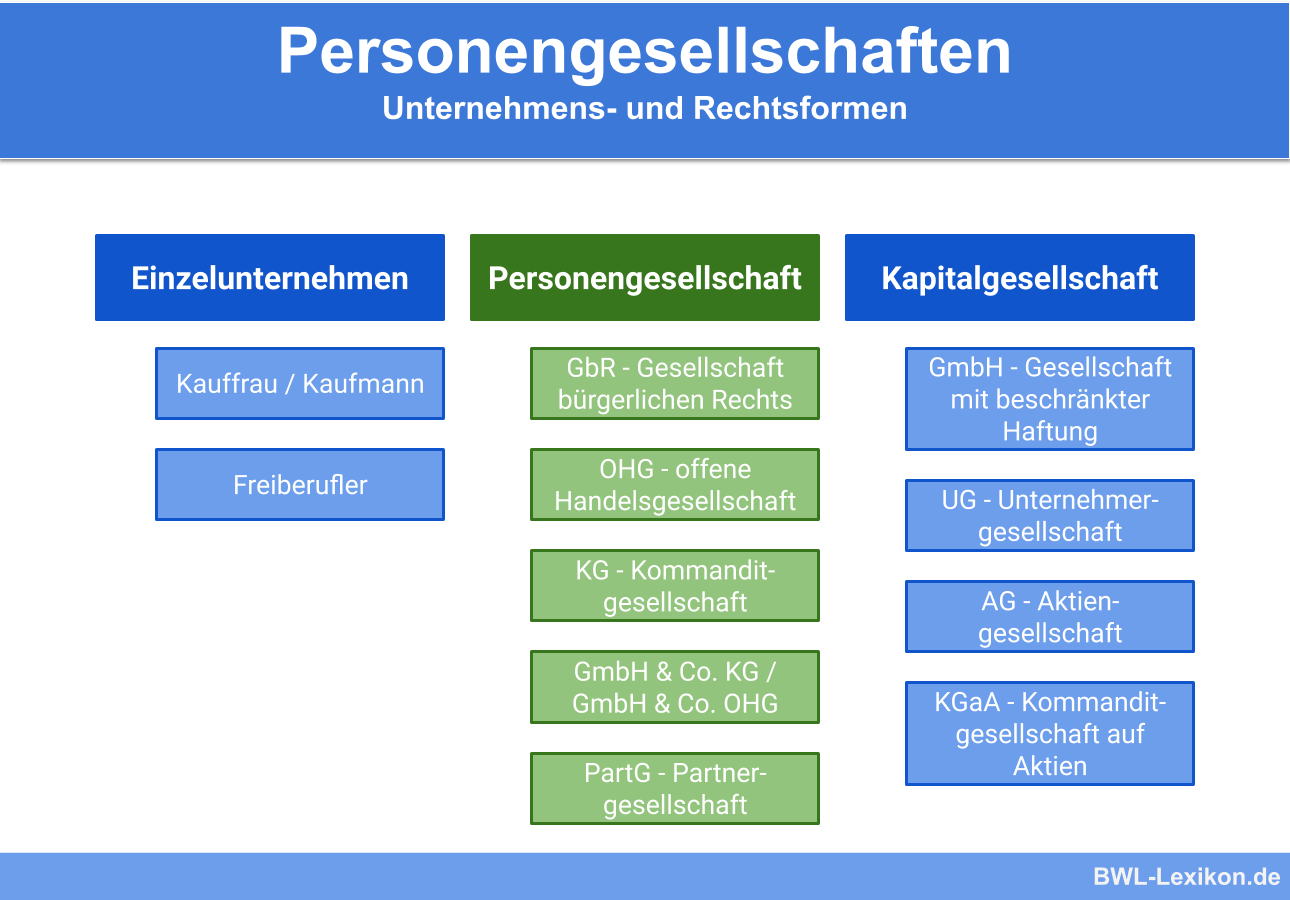

Welche verschiedenen Arten von Personengesellschaften gibt es?

Es gibt diese Personengesellschaften:

- Offene Handelsgesellschaft (OHG)

- Kommanditgesellschaft (KG)

- Gesellschaft bürgerlichen Rechts (GbR)

- Partnergesellschaft

- Stille Gesellschaft

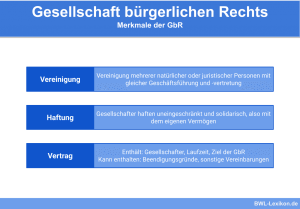

Gesellschaft bürgerlichen Rechts

Die GbR ist die einfachste Form der Personengesellschaften, da für ihre Gründung lediglich ein formloser Gesellschaftsvertrag erforderlich ist. Die GbR ist die Grundform der Personengesellschaften, auf die die OHG und die KG mit spezifischen Anwendungsformen aufbauen.

Offene Handelsgesellschaft

Bei der OHG schließen sich Gesellschafter zusammen, um gemeinsam ein Handelsgeschäft auszuüben, was einer Eintragung in das Handelsregister bedarf. Bei der OHG handelt es sich um einen Kaufmann kraft Rechtsform, auf den die Sonderregelungen des Handelsrechts angewendet werden.

Kommanditgesellschaft

Die KG ist eine Handelsgesellschaft und ein Zusammenschluss eines Komplementärs mit einem oder mehreren Kommanditisten, für die die Eintragung in das Handelsregister verpflichtend ist. Kommanditisten haften in Höhe ihrer Einlage, während der Komplementär als Leiter der KG unbeschränkt für Gesellschaftsschulden haftet.

Partnergesellschaft

Wahlweise zur GbR steht die Partnergesellschaft zur Verfügung, bei der sich nur natürliche Personen zum Zweck der gemeinsamen Berufsausübung zusammenschließen dürfen. Insoweit ist die PartG ausschließlich Freiberuflern vorbehalten. Die PartG bedarf eines Partnervertrags und muss im Partnerschaftsregister eingetragen werden. Sie führt den Zusatz „Partnerschaft“ oder „& Partner“. Bei der Partnergesellschaft ist eine Haftungsbeschränkung möglich, die sich vorrangig auf Berufsfelder bezieht.

Stille Gesellschaft

Die stille Gesellschaft besteht nur im Innenverhältnis, sodass sie nach außen nicht erkennbar ist. Der stille Gesellschafter bringt sich mit einer Dienstleistung oder mit Geld in die Gesellschaft ein. Er ist am Gewinn beteiligt, wobei seine Beteiligung an Verlusten im Gesellschaftsvertrag ausgeschlossen werden kann.

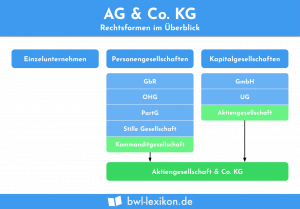

Spezialfall GmbH & Co. KG

Eine Sonderform ist die GmbH & Co. KG, bei der der Komplementär eine GmbH (Gesellschaft mit beschränkter Haftung) ist. Der Komplementär übernimmt die Geschäftsführung und auch die Haftung. Das hat zur Folge, dass die Haftung auf die übliche Haftungssumme der GmbH begrenzt wird. Die Kommanditisten werden unter dem Zusatz „& Co.“ geführt.

Merkmale von Personengesellschaften

Personengesellschaften weisen einige Besonderheiten auf, durch die sie sich auch von Kapitalgesellschaften unterscheiden.

Die besonderen Merkmale von Personengesellschaften:

- Gründung: Voraussetzung für die Gründung einer Personengesellschaft ist, dass sich mindestens zwei natürliche oder juristische Personen zu einer Gesellschaft zusammenschließen.

- Gründungskapital: Für die Gründung einer Personengesellschaft ist die Einlage eines Stamm- oder Grundkapitals nicht erforderlich.

- Rechtsgrundlage: Grundlage für eine Personengesellschaft ist ein Gesellschaftsvertrag, der an keine Formalitäten gebunden ist.

- Eintragung: Handelt es sich bei der Personengesellschaft gleichzeitig um eine Personenhandelsgesellschaft, muss sie in das Handelsregister eingetragen werden.

- Rechtsstellung: Personengesellschaften sind keine juristischen Personen. Das bedeutet, dass jeder Gesellschafter als natürliche Person Träger von Rechten und Pflichten ist.

- Geschäftsführung: Die Geschäftsführung liegt in Händen aller Gesellschafter, die die Gesellschaft nach außen vertreten.

- Buchführung: Für Personengesellschaften gelten vereinfachte Aufzeichnungspflichten, sodass für die Gewinnermittlung eine Einnahmen-Überschuss-Rechnung (EÜR) ausreicht. Anderes gilt für in das Handelsregister eingetragene Personengesellschaften, die zur doppelten Buchführung verpflichtet sind.

- Gewinn- und Verlustverteilung: Die Verteilung von Gewinnen und Verlusten erfolgt regelmäßig anteilsmäßig auf alle Gesellschafter, sofern im Gesellschaftsvertrag nichts anderes vereinbart wurde.

- Haftung: Bei Personengesellschaften haften alle Gesellschafter uneingeschränkt, solidarisch und persönlich, also auch mit ihrem Privatvermögen. Anderes gilt für die KG sowie für die GmbH & Co. KG, bei der der Kommanditist lediglich mit seinem eingebrachten Kapital haftet.

Vor- und Nachteile von Personengesellschaften

Personengesellschaften weisen zahlreiche Vorteile, aber auch Nachteile auf.

- Einfacher und schneller Gründungsprozess

- Keine gesetzlich vorgeschriebene Mindesteinlage, Stammkapital frei wählbar

- Neben Geld können auch finanzielle Werte beziehungsweise Sachwerte, zum Beispiel Immobilien, sowie die persönliche Arbeitsleistung als Einlage in die Personengesellschaft eingebracht werden.

- Einfache Einnahmen-Überschuss-Rechnung sowie ein jährlicher Gewinnfreibetrag

- Gesellschafter einer OHG oder GbR sind automatisch gleichberechtigte Geschäftsführer.

- Hohes finanzielles Risiko aufgrund der persönlichen und uneingeschränkten Haftung der Gesellschafter, auch mit ihrem Privatvermögen

- Gehaltszahlungen sind steuerlich nicht als Aufwendungen absetzbar.

- Eine Gesellschaft bürgerlichen Rechts darf einen Jahresumsatz von 250.000 € nicht überschreiten, da sie ansonsten automatisch in eine OHG umgewandelt und in das Handelsregister eingetragen wird.

Unterschiede zwischen Personengesellschaften und Kapitalgesellschaften

Unterschiede zwischen Personengesellschaften und Kapitalgesellschaften:

| Personengesellschaft | Kapitalgesellschaft |

|---|---|

| Natürliche und juristische Personen | Juristische Personen |

| Geringe Gründungskosten, da die Höhe der Kapitaleinlage gesetzlich nicht vorgeschrieben, sondern frei wählbar ist | Hohe Gründungskosten, da eine Kapitaleinlage zwingend notwendig ist |

| Unbeschränkte, solidarische und persönliche Haftung, auch mit dem Privatvermögen (GbR und OHG); bei der KG haftet der Komplementär uneingeschränkt, die Kommanditisten in Höhe ihrer Einlage, die frei wählbar ist | beschränkte Haftungssummen |

| Jeder Gesellschafter wird einzeln mit der Einkommensteuer besteuert. | Besteuerung von Gewinnen erfolgt über die Körperschaftssteuer. Dividenden unterliegen der Kapitalertragssteuer, die direkt an das Finanzamt abgeführt wird. |

| Jeder Gesellschafter ist direkt an der Unternehmensleitung beteiligt. | Unternehmensleitung erfolgt über bestimmte Gremien, zum Beispiel den Vorstand oder den Geschäftsführer. |

| Mögliche Verluste werden direkt den Gesellschaftern zugerechnet (Transparenzprinzip). | Verluste werden nach dem Trennungsprinzip zugerechnet. |

| Geltendmachung eines Grundfreibetrags für Einkünfte über betriebliche Tätigkeiten in Höhe von 13 Prozent des Gewinns (natürliche Personen); Freibetrag auf maximal 30.000 € beschränk | Kein Gewinnfreibetrag |

| Nicht entnommene Gewinne werden nicht begünstigt besteuert. | Nicht ausgeschüttete Gewinne werden mit der Körperschaftssteuer belastet. |

Übungsfragen

#1. Welche Rechtsformen sind Personengesellschaften?

#2. Zwei IT-Spezialisten möchten zusammen ein Unternehmen gründen. Sie haben eine großartige Idee, kaum Eigenkapital und möchten so schnell wie möglich mit geringstem Aufwand starten. Für welche Rechtsform werden sie sich entscheiden?

#3. Welche Aussage ist bezüglich der Besteuerung von Personen- und Kapitalgesellschaften richtig?

#4. Die GmbH & Co. KG ist ein Spezialfall der Kommanditgesellschaft. Welchen entscheidenden Unterschied hat sie im Vergleich mit GbR und OHG?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen