Die Ermittlung des Lagerhaltungskostensatzes stellt das Verhältnis der Lagerkosten zu dem Wert der gelagerten Ware dar. Für die Berechnung der Kennzahl werden alle Kosten mit Ausnahme der Zinsen berücksichtigt. Die gelagerte Ware wird mit dem Einstandspreis bewertet. Eine Veränderung des Lagerkostensatzes hat Auswirkung auf die Verwaltung des Lagers.

In dieser Lektion wird der Lagerkostensatz behandelt. Du lernst die Relevanz der Kennzahl kennen und welche Faktoren für die Ermittlung bekannt sein müssen. Abschließend wird dir anhand eines Beispiels vorgestellt, wie der Lagerhaltungskostensatz ermittelt wird.

- Englisch: Storage cost rate

- Abkürzung: LKHS

Warum ist der Lagerhaltungskostensatz (LHKS) wichtig?

Der Lagerhaltungskostensatz ist für den Unternehmer eine wichtige Kennzahl, um die ‚optimale Bestellmenge‘ zu ermitteln.

![\[ optimale~Bestellmenge = \sqrt{\frac{200*Jahresbedarf*Bestellkosten}{Einstandspreis * Lagerhaltungskostensatz}} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e35e31270b3255c30870feddbece9111_l3.png "Rendered by QuickLaTeX.com")

Die optimale Bestellmenge entscheidet über die Lagerkapazitätsauslastung. Entwickelt sich der LHKS negativ (in diesem Fall ist er höher) deutet dies auf eine zu geringe Lagerkapazitätsauslastung hin. Dies wäre für das Unternehmen mit vermeidbaren Kosten verbunden.

Der LKHS ist zudem abhängig von dem durchschnittlichen Lagerbestand. Je höher diese Kennzahl ist, je höher ist auch der LKHS. Umgekehrt zeigt ein niedriger Lagerbestand einen niedrigen LKHS an.

Faktoren für die Berechnung des Lagerhaltungskostensatzes

Für die Berechnung des Lagerhaltungskostensatzes müssen die zwei folgenden Faktoren bekannt sein:

- Lagerkostensatz

- kalkulatorischer Zinssatz

Formel: Ermittlung des Lagerkostensatzes

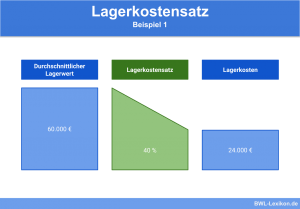

Der Lagerkostensatz ergibt sich, durch das Verhältnis der gesamten Lagerkosten zum durchschnittlichen Lagerwert.

Die Formel zur Ermittlung des Lagerkostensatzes lautet:

![\[ Lagerkostensatz = \frac{Lagerkosten}{durchschn.~Lagerwert} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-25197cc783e0822fa8690b15e5e451eb_l3.png "Rendered by QuickLaTeX.com")

Die Lagerkosten setzen sich aus allen betrieblichen Kosten zusammen, die im Lager anfallen. Hierunter fallen sowohl die Personalaufwendungen als auch die Energiekosten oder andere Kosten, die für den Betrieb des Lagers aufgewendet werden müssen.

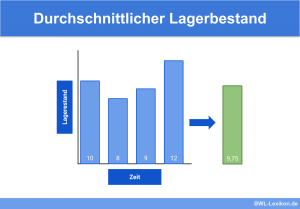

Ein durchschnittlicher Lagerwert entspricht dem bewerteten durchschnittlichen Lagerbestand.

Der ‚durchschnittliche Lagerbestand‘ ermittelt sich durch folgende Formel:

![\[ durchschnittlicher~Lagerbestand = \frac{Lageranfangsbestand + Lagerendbestand}{2} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e20d24d1f8a66ffc437b90a6ae64dbb0_l3.png "Rendered by QuickLaTeX.com")

Wird der durchschnittliche Lagerbestand mit dem Preis bewertet, zu dem die Waren eingekauft wurden (Einstandspreis) ergibt sich der durchschnittliche Lagerwert.

- Lagerkosten Personal: 5.300 €

- Lagerkosten Energie: 6.000 €

- sonstige Kosten im Lager: 4.700 €

Am Jahresanfang wurde für das Lager ein Bestand von 20.000 Stück ermittelt. Zum Jahresende hat sich dieser Bestand auf 25.000 Stück erhöht. Die Waren werden mit dem Einstandspreis von 1,50 € bewertet.

Die Lagerkosten betragen insgesamt 16.000 €.

Der durchschnittliche Lagerbestand ermittelt sich wie folgt:

![\[ durchschnittlicher~Lagerbestand = \frac{20.000~Stk.+25.000~Stk.}{2} = 22.500~Stk. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0cbd577069fa7db06a9d1f3b3bdf8f57_l3.png "Rendered by QuickLaTeX.com")

Wird der durchschnittliche Lagerbestand mit dem Einstandspreis bewertet, ergibt sich der durchschnittliche Lagerwert wie folgt:

![\[ 22.500 * 1,50~EUR = 33.750~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-18a58f06be527e3e6b2df05c35503d2b_l3.png "Rendered by QuickLaTeX.com")

Aus den ermittelten Zahlen kann der Lagerkostensatz wie folgt berechnet werden:

![\[ Lagerkostensatz = \frac{16.000~EUR}{33.750~EUR} * 100\% = 47,40\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ab656d3547779c868472122a7a3b815e_l3.png "Rendered by QuickLaTeX.com")

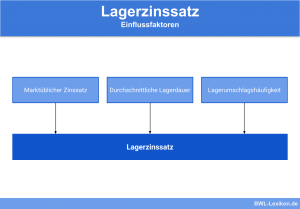

Wie hoch ist der kalkulatorische Zinssatz?

Der kalkulatorische Zinssatz entspricht dem marktüblichen Zinssatz. Dieser wird z.B. von Banken bei der Vergabe von Krediten verwendet.

Wie wird der Lagerhaltungskostensatz ermittelt?

Der Lagerhaltungskostensatz ergibt sich durch die Addition der beiden Faktoren.

![\[ Lagerhaltungskostensatz = Lagerkostensatz + kalkulatorischer~Zinssatz \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-87944396c3f2f7c61e107a8957b9645c_l3.png "Rendered by QuickLaTeX.com")

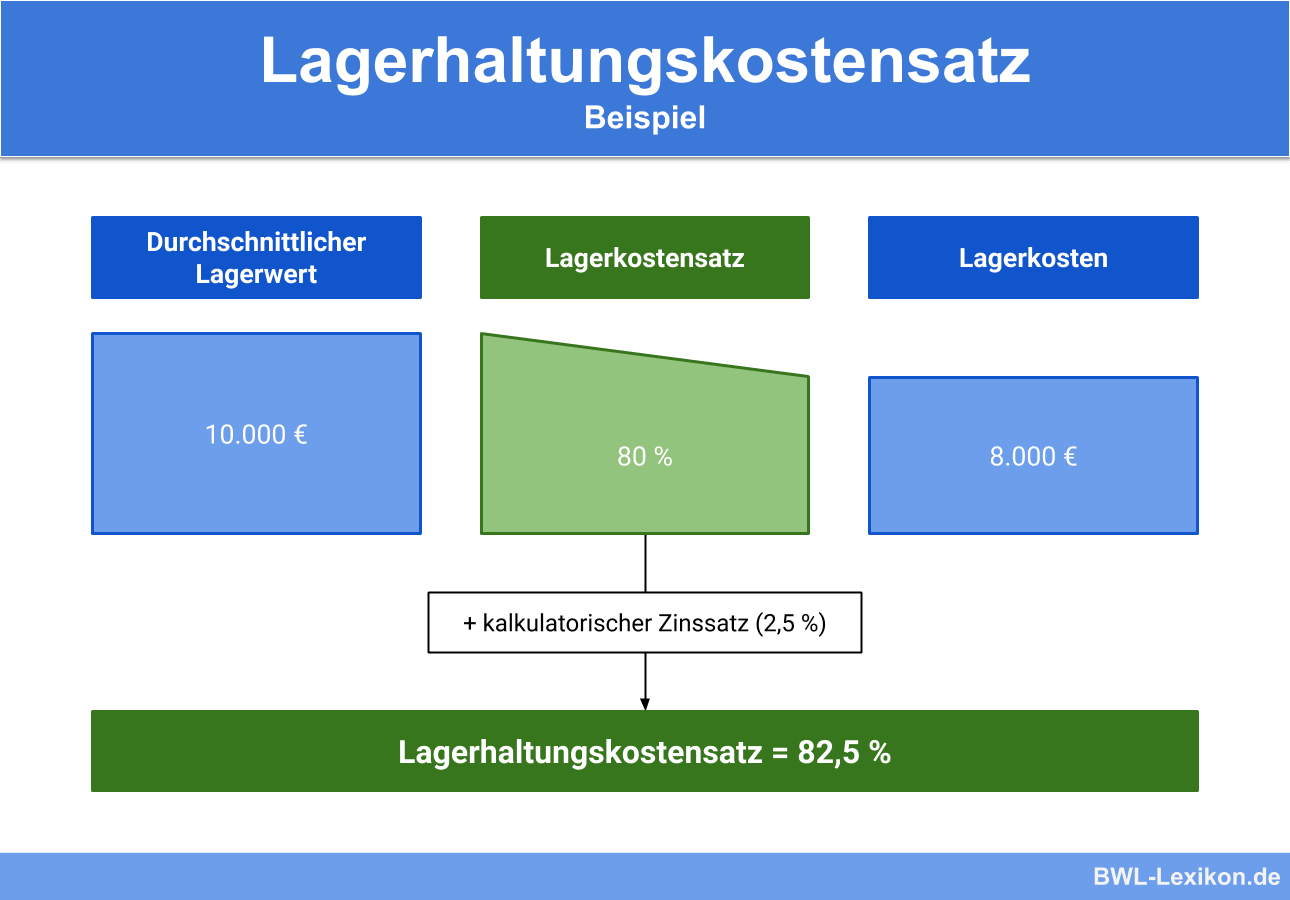

Außerdem erhält der Geschäftsführer die folgenden Daten:

- Lageranfangsbestand: 11.000 €

- Lagerendbestand: 9.000 €

Der marktübliche Zins liegt bei 2,5 %

Frage: Wie hoch ist der Lagerhaltungskostensatz?

Zur Ermittlung des Lagerhaltungskostensatzes wird zunächst der Lagerkostensatz ermittelt.

Der hierfür benötige Lagerwert ermittelt sich wie folgt:

![\[ Lagerwert = \frac{(11.000~EUR + 9.000~EUR)}{2} = 10.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7a8b9b3f67b0bdc96cb2f7d56ce4e00c_l3.png "Rendered by QuickLaTeX.com")

Werden die Lagerkosten in Beziehung zu dem durchschnittlichen Lagerwert gesetzt, ergibt sich der Lagerkostensatz wie folgt:

![\[ Lagerkostensatz = \frac{8.000~EUR}{10.000~EUR}* 100\% = 80\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6ca074de65c9a61cb9bff262ea54cd78_l3.png "Rendered by QuickLaTeX.com")

Der Lagerhaltungskostensatz kann wie folgt ermittelt werden:

![\[ 80\% + 2,5\% = 82,50\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a79acd2937080908f21ec0afa47f2423_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wie hoch ist der kalkulatorische Zinssatz?

#2. Welcher Faktor ist für die Ermittlung des Lagerhaltungskostensatzes irrelevant?

#3. Welche Aussage trifft zu?

#4. Die Lagerbuchhaltung deiner Firma gibt dir die folgenden Zahlen an die Hand: - Lagerkosten: 5.000 €

- durchschnittlicher Lagerwert: 11.000 €

- marktüblicher Zins: 2,5%

Wie hoch ist der Lagerhaltungskostensatz?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen