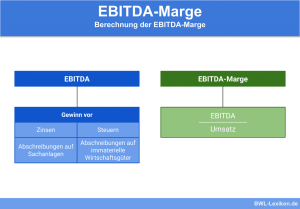

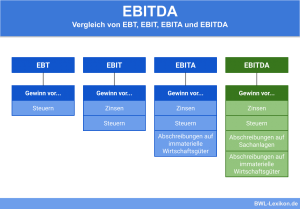

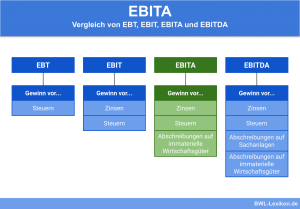

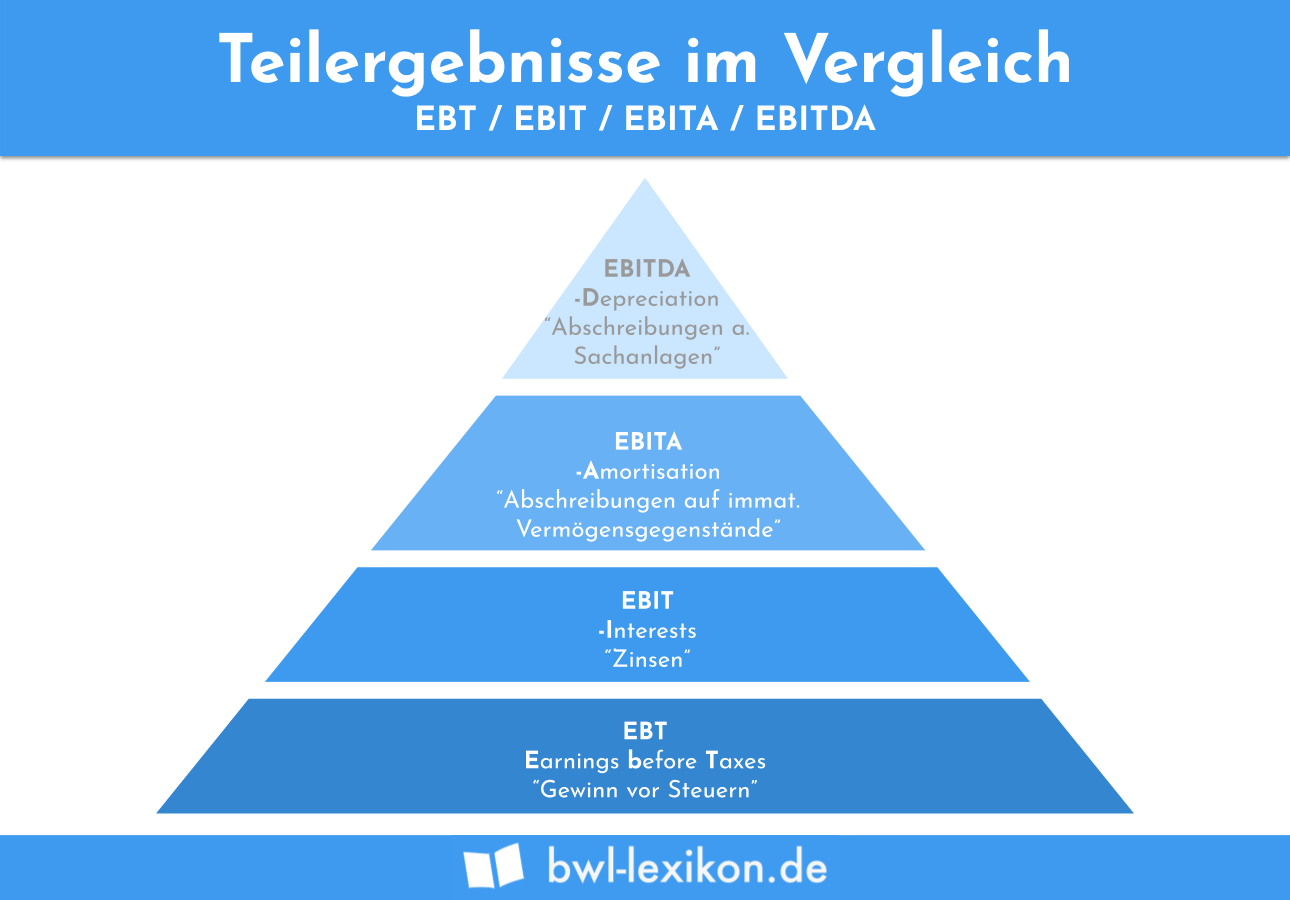

Mit dem EBITDA ermittelt ein Unternehmen den Gewinn, der sich aus der betrieblichen Tätigkeit ergibt. Steuern, Zinsen sowie Abschreibungen auf das Sachanlagevermögen und Abschreibungen auf immaterielle Wirtschaftsgüter werden bei der Ermittlung des EBITDA nicht berücksichtigt. Beim EBITDA im Gesamtkostenverfahren bezieht das Unternehmen die Kosten für die produzierten Mengeneinheiten ein. Im Gegensatz hierzu werden beim Umsatzkostenverfahren die Aufwendungen berücksichtigt, die für die abgesetzten Mengeneinheiten aufgewendet werden.

In dieser Lektion stellen wir dir das Thema EBITDA im Gesamtkostenverfahren vor. Wir erklären dir, was das EBITDA ist und wie es sich bei Darstellung der Gewinn- und Verlustrechnung im Gesamtkostenverfahren ermittelt. Neben einer detaillierten Erklärung der Positionen, um die der Gewinn des Unternehmens bereinigt wird, erfährst du auch, was sich hinter dem außerordentlichen Ergebnis verbirgt. Abschließend grenzen wir das Gesamtkostenverfahren von dem Umsatzkostenverfahren ab. Um dein Wissen zu vertiefen, kannst du nach dem Text einige Übungsfragen beantworten.

Deutsch: Gewinn vor Steuern, Zinsen, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Wirtschaftsgüter im Gesamtkostenverfahren

Wozu nutzen Unternehmen das EBITDA im Gesamtkostenverfahren?

Mit dem EBITDA im Gesamtkostenverfahren kann ein Unternehmen den Erfolg oder Misserfolg des rein betrieblichen Geschäfts messen. In erster Linie ermittelt ein Unternehmen das EBITDA im Gesamtkostenverfahren, um sich mit anderen Betrieben aus der Branche zu vergleichen. So wird die Berechnung des EBITDA häufig vorgenommen, wenn ein Unternehmen seinen Jahresabschluss auf internationaler Ebene mit anderen Konzernen vergleichen möchte. Besonders wichtig ist dies bei Unternehmen, die an der Börse agieren.

Wie ermittelst du das EBITDA?

Den Gewinn vor Steuern, Zinsen sowie Abschreibungen auf Sachanlagevermögen und Abschreibungen auf immaterielle Wirtschaftsgüter ermittelst du mit der folgenden Rechnung:

Der Jahresüberschuss wird um Steuerüberzahlungen, Zinserträge und Zuschreibungen gemindert. Steueraufwendungen, Zinszahlungen und Abschreibungen addierst du hinzu. Dein Ergebnis ist das EBITDA. Bereinigst du dieses um das außerordentliche Ergebnis, erhältst du das bereinigte EBITDA.

| Jahresüberschuss | |

| + | Steueraufwand |

| - | Steuererträge |

| + | Zinsaufwand |

| - | Zinserträge |

| + | Abschreibungen |

| - | Zuschreibungen |

| = | EBITDA |

| + | außergewöhnliche Aufwendungen |

| - | außerordentliche Erfolge |

| = | bereinigtes EBITDA |

Die bereinigten Positionen im Detail

Bei der Ermittlung des EBITDA bereinigst du den Gewinn um die folgenden Positionen:

- Steuern

- Zinsen

- Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Wirtschaftsgüter

Steuern

Steueraufwendungen und Steuererstattungen werden bei der Ermittlung des EBITDA nicht berücksichtigt, weil sie mit den betrieblichen Aktivitäten in keinem Zusammenhang stehen und nichts über die Rentabilität des Kerngeschäfts eines Unternehmens aussagen. Zu erwähnen ist aber, dass hier nur die Steuern berücksichtigt werden, die nicht zu den Ertragsteuern zählen. Ertragsteuern sind neben der Einkommensteuer die Gewerbesteuer und die Körperschaftsteuer.

Zinsen

Zinsaufwendungen fallen in der Regel für die Aufnahme von Darlehen an. Einen Zinsertrag kann das Unternehmen verbuchen, wenn es z. B. an einem anderen Unternehmen finanziell beteiligt ist. Sowohl das eine als auch das andere steht in Zusammenhang mit der finanziellen Ausrichtung des Unternehmens. Aus diesem Grund spielen die Zinsen keine Rolle bei der Ermittlung des EBITDA. Sie sind Teil des Finanzergebnisses.

Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Wirtschaftsgüter

Handelsrecht und Steuerrecht schreiben dem Unternehmer vor, dass die Anschaffungskosten von Sachanlagegütern und immateriellen Wirtschaftsgütern über die Abschreibung zu berücksichtigen sind. Durch die Investitionstätigkeit wird der Unternehmensprozess nicht berührt. Deshalb dürfen die Abschreibungen bei der Ermittlung des EBITDA nicht berücksichtigt werden.

Was ist das außerordentliche Ergebnis?

Das außerordentliche Ergebnis setzt sich aus der Differenz zwischen den außerordentlichen Erträgen und den außerordentlichen Aufwendungen zusammen.

Außerordentliche Erträge erzielt ein Unternehmen nicht mit der gewöhnlichen Geschäftstätigkeit. Trotzdem stehen sie mit dem Betriebszweck im Zusammenhang und sind betrieblich veranlasst. Als Beispiel für einen außerordentlichen Ertrag kann hier der Gewinn genannt werden, den das Unternehmen für den Verkauf eines Betriebsgebäudes erzielt. Auch die Entschädigung einer Versicherung muss von dem Unternehmen als außerordentlicher Ertrag verbucht werden.

Außerordentliche Aufwendungen sind betrieblich veranlasst. Im Gegensatz zu dem Aufwand, der bei dem Materialeinkauf oder im Personalbereich entsteht, kehren außerordentliche Aufwendungen nicht periodisch wieder. Außerordentliche Aufwendungen tätigt das Unternehmen z. B., wenn es eine Lagerhalle nach einem Sturm instand setzt und hierfür Kosten aufwendet.

Berechnungsbeispiel EBITDA

Wie hoch ist das EBITDA?

Das EBITDA ermittelt sich wie folgt:

![\[ EBITDA = 225.000~Euro + 4.500~Euro +2.500~Euro - 12.000~Euro + 14.200~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-516d57121cf7212dc4923531ad830264_l3.png "Rendered by QuickLaTeX.com")

![\[ EBITDA = 234.200~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4f65b7d52cf93a9c603824ac68e8eb2c_l3.png "Rendered by QuickLaTeX.com")

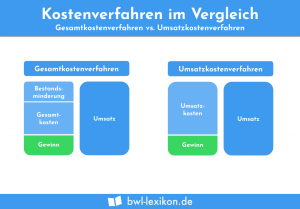

Was bedeutet Gesamtkostenverfahren?

Das Gesamtkostenverfahren ist eine Darstellungsform der Gewinn- und Verlustrechnung. Die Gewinn- und Verlustrechnung (GuV) ist neben der Bilanz ein weiterer Bestandteil des Jahresabschlusses. Die GuV nimmt alle Aufwendungen und alle Erträge auf, die während einer Geschäftsperiode angefallen sind.

Im Gesamtkostenverfahren berücksichtigst du sämtliche Aufwendungen und Erträge, die sich auf die produzierten Mengeneinheiten beziehen. Die GuV im Gesamtkostenverfahren wird deshalb auch als Produktionserfolgsrechnung bezeichnet.

In Abgrenzung hierzu kann die GuV auch nach dem Umsatzkostenverfahren ausgewiesen werden. Hierbei sind für das Unternehmen nur die Aufwendungen und Erträge relevant, die sich auf die abgesetzten Mengeneinheiten beziehen.

Übungsfragen

#1. Welcher Aufwandsposten wird bei der Ermittlung des EBITDA nicht berücksichtigt?

#2. Wie unterscheidet sich das Gesamtkostenverfahren vom Umsatzkostenverfahren?

#3. Womit ist die Produktionserfolgsrechnung vergleichbar?

#4. Was ist kein außerordentlicher Ertrag?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen