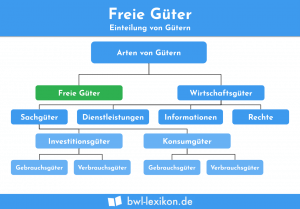

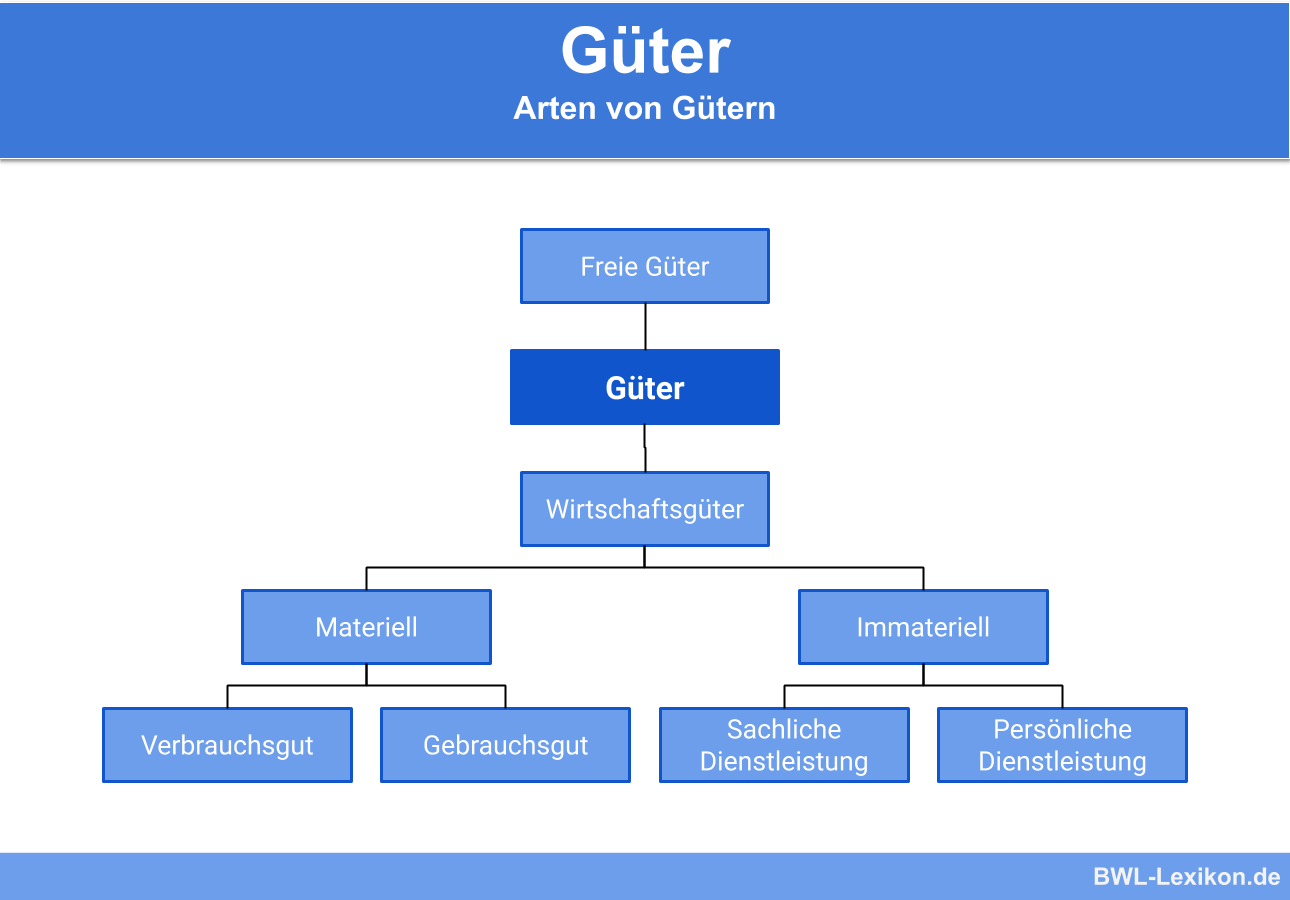

Der Begriff Güter stammt aus der Betriebswirtschaftslehre. Hiermit sind materielle und immaterielle Dinge gemeint, die die Bedürfnisse in einem Unternehmen befriedigen. Betriebswirtschaftlich wird von Wirtschaftsgütern gesprochen, die sich durch eine definierbare Knappheit auszeichnen und nicht frei zur Verfügung stehen. Güter lassen sich in diverse Arten und Ausprägungen unterteilen.

In dieser Lektion erfährst du alles über den Begriff der Güter. Du bekommst eine Definition an die Hand und lernst die einzelnen Güterarten zur Unterscheidung kennen. Zum besseren Verständnis ist die Lektion mit Beispielen angereichert. Zum Abschluss kannst du dein Wissen durch Übungsfragen testen.

Was sind eigentlich Güter?

Ein Gut im wirtschaftlichen Sinne ist ein Objekt, welches sich durch seine Knappheit definiert und tauschfähig ist. Hieraus ergibt sich im Umkehrschluss, dass beispielsweise Luft, Regen oder Sand nicht zu den Wirtschaftsgütern gehören, da sie frei zur Verfügung stehen.

Die Bereitstellung von Wirtschaftsgütern verursacht Kosten oder Aufwand. Hierdurch besitzen Güter einen Wert und werden marktfähig. Außerdem ergibt sich aus einem Gut ein Nutzen, der Bedürfnisse erfüllt. Der Nutzen ist jedoch immer eine persönliche Wertschätzung, weil jeder Mensch einen unterschiedlichen Bedarf nach dem jeweiligen Gut hat.

Güterarten

Güter lassen sich in verschiedene Kategorien einteilen. Außerdem werden sie je nach Sinnzusammenhang anders definiert. Die Merkmale der Güterarten lassen sich gegenüberstellen und mit Beispielen versehen. Da die freien Güter nicht zu den Wirtschaftsgütern zählen, finden sie hier keine Betrachtung.

Die Güterarten im Überblick:

- materielle und immaterielle Güter

- Konsumgüter und Investitionsgüter

- Komplementärgüter und Substitutionsgüter

- Verbrauchsgüter und Gebrauchsgüter

- rivale und nicht rivale Güter

- heterogene und homogene Güter

- Güter nach Ausschlussmöglichkeit

- inferiore und superiore Güter

- meritorische und demeritorsche Güter

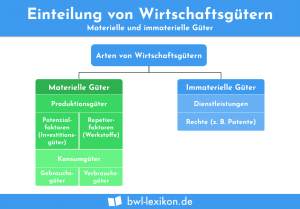

Materielle und immaterielle Güter

Die materiellen Güter, oder auch Sachgüter, sind gegenständlich und bestehen aus Materialien oder Stoffen. Es ist möglich, diese Güter anzufassen.

Immaterielle Güter werden hingegen in die Kategorien Dienstleistungen, Informationen und Rechte eingeordnet. Gerade Dienstleistungen machen einen großen Bereich der Güter aus, lassen sich aber nicht anfassen. Hierzu zählen beispielsweise die Tätigkeiten von Friseuren oder Babysittern.

Konsumgüter und Investitionsgüter

Konsumgüter finden im privaten Gebrauch Verwendung, wobei während der Herstellung noch nicht bekannt ist, wie das Produkt letztendlich genutzt wird.

Investitionsgüter, die auch Produktionsgüter genannt werden, sind hingegen in Unternehmen für den Produktionsprozess vorgesehen und werden im weitesten Sinne als Arbeitsmittel verwendet.

Komplementärgüter und Substitutionsgüter

Komplementärgüter lassen sich in den meisten Fällen nicht eigenständig nutzen, sondern benötigen ein weiteres Komplementärgut. Substitutionsgüter sind hingegen für sich nutzbar und können zudem durch gleichartige Produkte ersetzt werden. Aus Komplementärgütern lassen sich unter Umständen Substitutionsgüter machen. Dies ist beispielsweise beim Toastbrot der Fall, welches eigentlich nur mit einem Toaster nutzbar ist. Wird der Toast roh gegessen, ist er ein Substitutionsgut.

Verbrauchsgüter und Gebrauchsgüter

Verbrauchsgüter und Gebrauchsgüter lassen sich durch ihre Beständigkeit unterscheiden. Wie der Name Verbrauchsgüter bereits sagt, werden diese Güter abgenutzt und haben eine geringe Lebensdauer. Gebrauchsgüter sind langlebig und verbrauchen sich auch nach längerer Nutzung nicht. Sie werden auf Dauer abgeschrieben und verlieren an Wert.

Rivale und nicht rivale Güter

Bei den rivalen Gütern handelt es sich um Produkte, um die ein Konkurrenzkampf entstehen kann. Also um Artikel, die von mehreren Personen gleichzeitig gebraucht werden können. Nicht rivale Güter stehen hingegen in ausreichender Menge zur Verfügung, wodurch sie leicht zugänglich sind.

Die Mitarbeiter im Marketing durchsuchen jeden Morgen gleichzeitig das Internet nach neuen Artikeln, in denen die „Schmitz KG“ erwähnt wurde. Das Internet ist somit ein nicht rivales Gut.

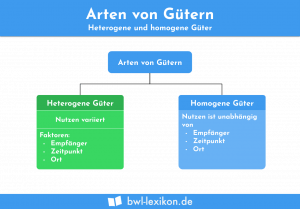

Heterogene & homogene Güter

Heterogene Güter lassen sich unterscheiden. Sie können nach Form, Art, Abmessung, Qualität, Verpackung und weiteren Merkmalen anders sein. Homogene Güter hingegen sind völlig identisch, wie es bei Massenprodukten der Fall ist.

Güter nach Ausschlussmöglichkeit

Güter lassen sich dadurch kategorisieren, ob Menschen von einer Nutzung ausgeschlossen werden können oder ob dies nicht möglich ist. Die meisten Güter eignen sich dabei für die Ausschließung. Dies ist meist eine Frage des Aufwandes, wie es beispielsweise bei der Maut für Straßen oder dem Pay-TV der Fall ist.

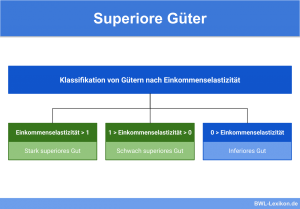

Inferiore und superiore Güter

Die sperrigen Begriffe inferior und superior bezeichnen Produkte, deren Konsum vom Einkommen der Haushalte abhängt. Die inferioren Güter werden bei sinkendem Einkommen immer häufiger gekauft. Superiore Güter werden bei steigendem Einkommen hingegen überproportional häufiger gekauft.

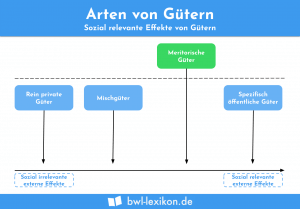

Meritorische und demeritorische Güter

Die meritorischen Güter haben einen Nutzen für die Allgemeinheit, wozu beispielsweise der öffentliche Nahverkehr zählt. Demeritorische Güter hingegen sind schädlich für die Gesellschaft und werden häufig besteuert oder nur unter Warnhinweisen vertrieben. Alkohol, Tabak oder ungesunde Nahrungsmittel sind Beispiele hierfür.

Übungsfragen

#1. Wirtschaftsgüter zeichnen sich durch ihre Knappheit und Handelbarkeit aus. Sie stehen im Gegensatz zu den freien Gütern nicht gratis zur Verfügung.

#2. Was zeichnet inferiore Güter aus?

#3. Welches ist kein demeritorisches Gut?

#4. Welches sind Verbrauchsgüter?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen