Netto heißt „ohne Steuer“. Brutto bedeutet „inklusive Steuer“. Die beiden Begriffe sind besonders im Steuerrecht relevant. Im Lohnsteuerrecht wird einem sozialversicherungspflichtig beschäftigten Arbeitnehmer neben den Sozialversicherungsbeiträgen auch die Lohnsteuer von seinem Bruttolohn abgezogen. Der Auszahlungsbetrag ist mit dem Nettobetrag identisch. Im Warenverkehr bietet ein Verkäufer seine Ware zu Bruttopreisen an. Die Differenz zum Nettowarenwert stellt die Umsatzsteuer dar.

In diesem Beitrag erklären wir dir den Unterschied von brutto und netto. Du erfährst, was sich hinter den Begriffen verbirgt und wie brutto und netto ermittelt werden können. Wir zeigen dir, was netto und brutto im Umsatzsteuerrecht und im Lohnsteuerrecht bedeuten und wie du von einem Bruttoverkaufspreis und einem Bruttolohn zu einem Nettoverkaufspreis und einem Nettolohn gelangst. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: gross and net

- Synonym: mit Steuer und ohne Steuer

| nach Abzug von Kosten oder Steuern und vor Kosten oder Steuern

Was solltest du über die Begriffe netto und brutto wissen?

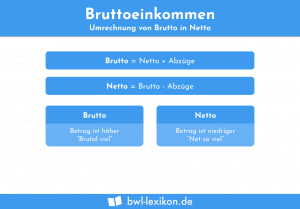

Der Bruttobetrag stellt eine Summe dar, von der noch keine abzuziehenden Beträge in Abzug gebracht wurden. Das Brutto wird zum Netto, wenn es durch den Steuerabzug gemindert wird. Die Steuern (Umsatzsteuer oder Lohnsteuer) werden vom Staat erhoben, damit dieser Aufgaben wahrnehmen kann, die im Interesse aller Angehörigen des Landes liegen.

So kann man sich brutto und netto gut merken:

- Brutto: brutal viel

- Netto: net so viel

Berechnung von brutto und netto

Um den Bruttobetrag oder den Nettobetrag einer Ware oder eines Gehalts ermitteln zu können, gibt es die drei Formeln. Zu beachten ist, dass netto und brutto immer im gleichen mathematischen Verhältnis zueinander stehen.

Die drei Formeln lauten:

Netto + Steuer = BruttoBrutto - Steuer = NettoBrutto - Netto = Steuer

Netto und brutto im Umsatzsteuerrecht

Die Differenz zwischen netto und brutto im Umsatzsteuerrecht ist die Umsatzsteuer. Der Staat erhebt sie auf alle steuerpflichtigen Warenvorgänge und erbrachte Dienstleistungen. Dies betrifft sowohl den Verkauf eines Autos wie den Verkauf von Brot oder anderen Lebensmitteln. Allerdings muss beachtet werden, dass bei bestimmten Warenartikeln (z. B. Büchern) ein geringerer Umsatzsteuersatz erhoben wird. Der reguläre Steuersatz liegt derzeit bei 19 %. Als geringere Steuerbelastung wird auf bestimmte Warenartikel ein Steuersatz von 7 % erhoben.

Für die Ermittlung der Nettobeträge muss vorangestellt werden, dass für das Fahrrad der reguläre Steuersatz anzuwenden ist. Bei dem Verkauf des Buchs gilt dagegen der verringerte Steuersatz.

Der Nettowarenwert des Fahrrads ermittelt sich wie folgt:

![\[ Bruttoverkaufspreis / 1,19 = Nettowarenwert \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-12115637e1fe6000e12f24ddeb1d8de5_l3.png "Rendered by QuickLaTeX.com")

![\[ 238~EUR / 1,19 = 200~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cc8b56fb0fd3f4c4808754952ca41468_l3.png "Rendered by QuickLaTeX.com")

Das Fahrrad hat einen Nettowarenwert von 200 EUR.

Die Umsatzsteuer ermittelt sich wie folgt:

![\[Brutto - netto = Steuer\]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-eec7c6a0ba9e5ed33f0d41e509396b09_l3.png "Rendered by QuickLaTeX.com")

![\[238 ~EUR - 200~EUR = 38~EUR\]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-17e753d8c3eecf2ee856c8444973bd0f_l3.png "Rendered by QuickLaTeX.com")

Für den Nettowarenwert des Buchs musst du die folgende Berechnungsmethode anwenden:

![\[9,99~EUR / 1,07 = 9,34~EUR\]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8d185f172457fd0709382962be3ae4b8_l3.png "Rendered by QuickLaTeX.com")

Für das Buch ergibt sich ein Nettowarenwert von 9,34 Euro.

Die Umsatzsteuer beträgt:

![\[9,99~EUR - 9,34~EUR = 0,65~EUR\]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ecae28f545f8216fd71f20d54363189d_l3.png "Rendered by QuickLaTeX.com")

Für einige Bereiche – z. B. die Vermietung von Wohnraum oder die Behandlungsleistung eines Arztes – erhebt der Staat keine Steuern. Hier entspricht der Bruttobetrag dem Nettobetrag.

Netto und brutto im Lohnsteuerrecht

Die Lohnsteuer ist eine Unterform der Einkommensteuer. Sie wird vom Arbeitnehmer bezahlt. Die Verantwortung für den Lohnsteuerabzug übernimmt der Arbeitgeber.

Im Lohnsteuerrecht ist generell der Bruttolohn maßgeblich. Um diesen Wert geht es bei Neueinstellungen und Gehaltsverhandlungen. Die Gesetze und Verordnungen im Lohnsteuerrecht legen fest, dass bei der Ermittlung des Nettogehalts auch die persönlichen Verhältnisse des Arbeitnehmers relevant sein sollen.

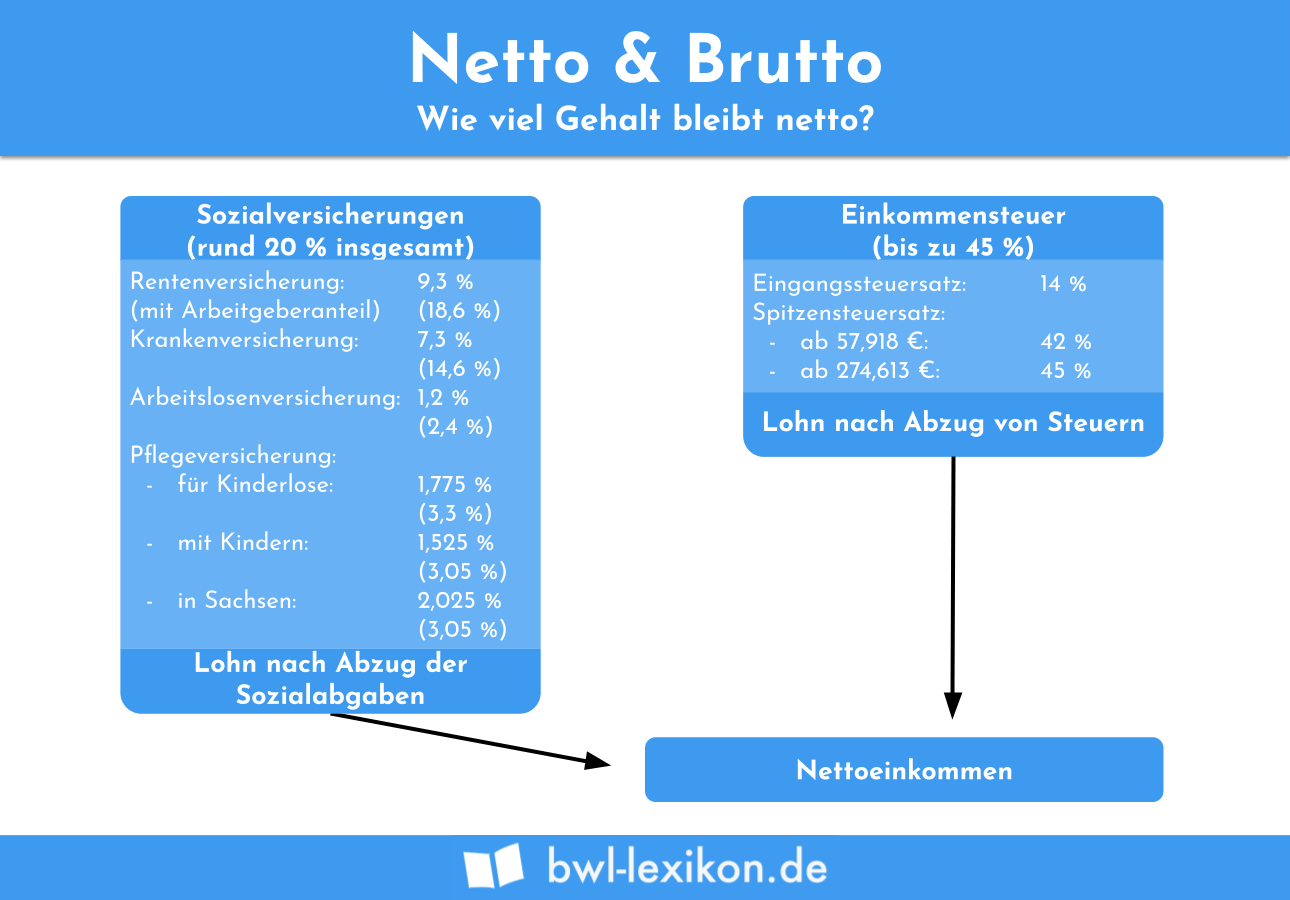

Das Lohnsteuerrecht kennt insgesamt sechs Lohnsteuerklassen. Hier unterscheidet der Gesetzgeber z. B., ob ein Arbeitnehmer ledig oder verheiratet ist. Auch die Tatsache, ob ein Elternteil allein die Erziehung eines Kindes übernommen hat, muss ein Arbeitgeber bei der Erstellung der Gehaltsabrechnung berücksichtigen. Der Arbeitnehmer muss außerdem seinen Beitrag zur Sozialversicherung leisten.

Von dem Bruttolohn eines sozialversicherungspflichtigen Beschäftigten werden Beiträge in die folgenden Versicherungszweige abgeführt:

- Kranken- und Pflegeversicherung

- Rentenversicherung

- Arbeitslosenversicherung

Bei der Erstellung der Lohnabrechnung muss der Arbeitgeber die persönlichen Verhältnisse des Arbeitnehmers berücksichtigen. Weil er ledig ist, ordnet ihn das Lohnsteuerrecht ihn in die Lohnsteuerklasse I ein. Für die Ermittlung der Sozialabgaben muss der Arbeitgeber wissen, welcher Krankenkasse sein Arbeitnehmer angehört.

Hat der Arbeitgeber alle Informationen erhalten, ermittelt er das Nettogehalt wie folgt:

![\[Bruttogehalt - Lohnsteuer - Sozialabgaben\]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-233537c2599e9336c8c2c846a81bbb6b_l3.png "Rendered by QuickLaTeX.com")

![\[2.800~EUR - 500~EUR - 600~EUR = 1.700~EUR\]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-340a805e9e57a9e33a38e657d9e4ab3f_l3.png "Rendered by QuickLaTeX.com")

(Für die Berechnung wurden geschätzte Werte zugrunde gelegt.)

Im Lohnsteuerrecht gibt es verschiedene Bereiche, in denen der bezogene Lohn keinem Steuerabzug unterliegt. Hierzu zählen z. B. die steuerfreien Sachbezüge und der Minijob.

Sachbezüge

Die steuerfreien Sachbezugsgrenze liegt bei monatlich 44 Euro. Dies bedeutet, dass ein Arbeitgeber seinen Mitarbeitern durch Zuwendungen einen steuerfreien geldwerten Vorteil verschaffen kann, wenn der Wert monatlich nicht über 44 Euro liegt. Eine Zuwendung könnte z. B. in der Form von Tankgutscheinen erfolgen.

Minijobs

Nimmt ein Arbeitnehmer einen Minijob an, kann er bis zu 450 Euro lohnsteuerfrei verdienen. Weil der Staat auf den Minijob nur pauschale Beträge vom Arbeitgeber fordert, entspricht der Bruttoverdienst bei einem Minijob dem Nettoverdienst.

Übungsfragen

#1. In welchen steuerlichen Bereichen spielen die Begriffe "netto" und "brutto" eine besondere Rolle?

#2. In welchen Bereichen des Umsatzsteuerrechts entspricht der Bruttobetrag dem Nettobetrag?

#3. Wie viele Steuerklassen gibt es im Lohnsteuerrecht?

#4. Gaby kauft sich eine neue Hose. Der Verkaufspreis beträgt 119 EUR. Wie hoch ist der Nettowert der Hose? (Anmerkung: Für die Hose erhebt der Staat den regulären Steuersatz)

#5. Welche Abgaben müssen bei der Ermittlung des Nettogehalts neben der Lohnsteuer berücksichtigt werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen