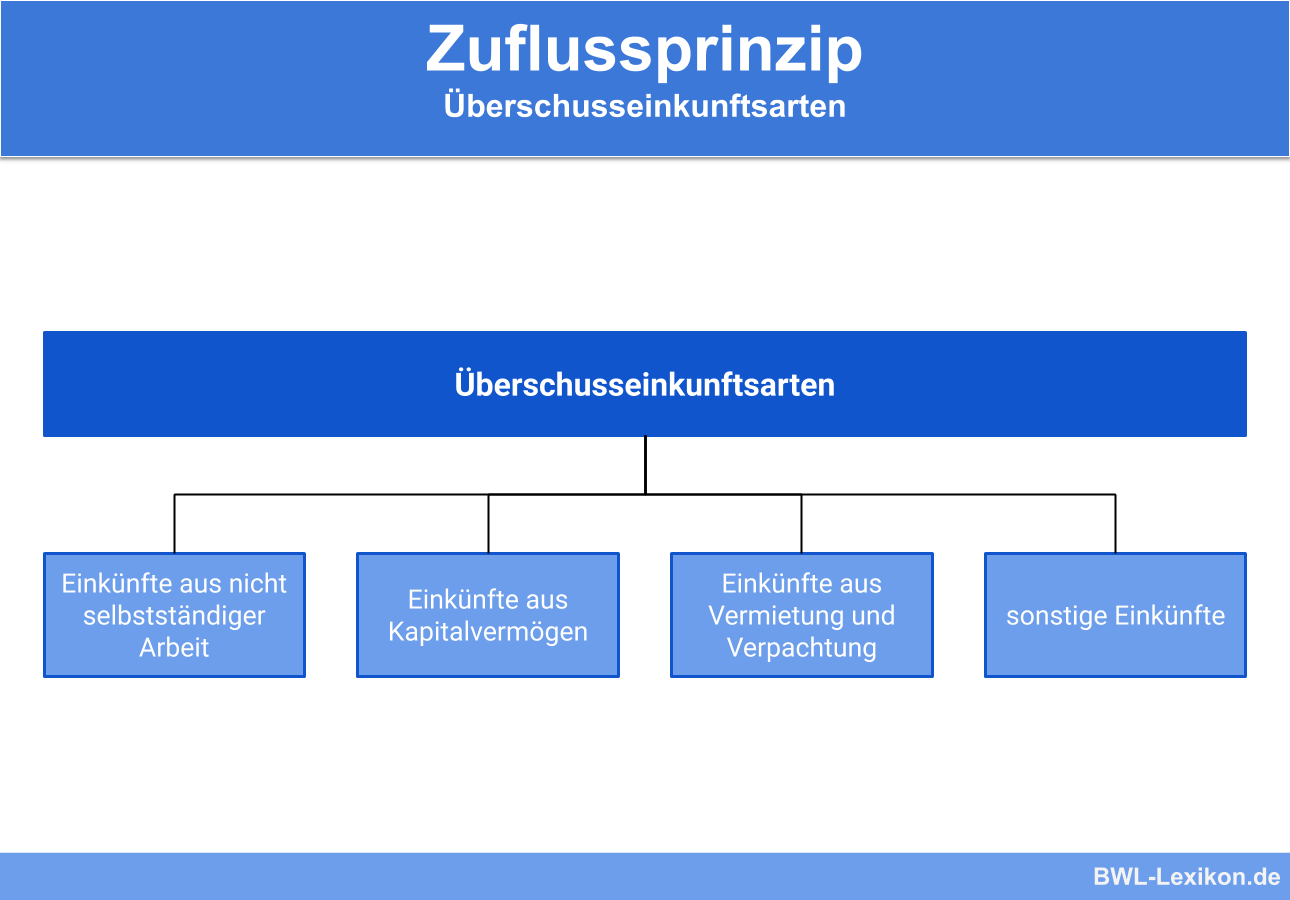

Für die vier sogenannten Überschusseinkunftsarten gilt nach § 11 Abs. 1 Satz 1 EStG das Zuflussprinzip. Danach sind die Einnahmen demjenigen Kalenderjahr zuzuordnen, in dem sie dem Steuerpflichtigen zugeflossen sind. Korrespondierend dazu existiert das Abflussprinzip. Dieses schreibt vor, dass die Ausgaben in dem Kalenderjahr zu berücksichtigen sind, in dem sie abgeflossen sind.

In dieser Lektion erfährst du, was das Zuflussprinzip ist und in welchem Zusammenhang der Begriff steht. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: inflow principle

Warum ist das Zuflussprinzip wichtig?

Der Bereich der Einkommensteuer darf im modernen Rechnungswesen keinesfalls vernachlässigt werden. Einnahmen müssen – bis auf einige wenige Ausnahmen – versteuert werden, und der zeitliche Aspekt spielt bei der Berücksichtigung der Einnahmen und der Berechnung der Steuerbeträge eine wichtige Rolle.

Das Zuflussprinzip ist ein elementarer Bestandteil des deutschen Einkommensteuerrechts. Es besagt, dass Einnahmen aus steuerlicher Sicht immer in dem Kalenderjahr betrachtet werden müssen, in dem sie beim Steuerpflichtigen tatsächlich eingegangen sind.

Was ist das Zuflussprinzip?

Das Zuflussprinzip ist in § 11 Abs. 1 Satz 1 EStG geregelt. Es besagt, dass die Einnahmen aus den vier Überschusseinkunftsarten demjenigen Kalenderjahr wirtschaftlich zuzuordnen sind, in denen sie geflossen sind.

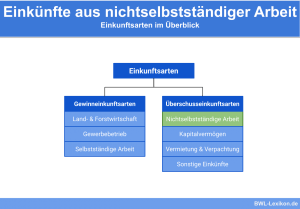

Einkünfte aus nichtselbstständiger Arbeit

Steht der Steuerpflichtige mittels Arbeits- oder Anstellungsvertrag in einem Beschäftigungsverhältnis und ist gegenüber seinem Arbeitgeber weisungsgebunden, liegt eine nichtselbstständige Arbeit vor.

Zu den Einkünften aus nichtselbstständiger Arbeit zählen:

- Löhne und Gehälter

- Gratifikationen und Sondervergütungen

- Tantiemen sowie Sachbezüge und andere geldwerte Vorteile innerhalb des Beschäftigungsverhältnisses

- Witwen- und Waisengelder, Ruhegelder, Wartegelder etc.

Einkünfte aus nichtselbstständiger Arbeit unterliegen der Lohnsteuer, die vom Arbeitgeber einbehalten und an das Finanzamt abgeführt wird. Der Arbeitnehmer kann im Rahmen des Lohnsteuerjahresausgleichs einen Teil zurückerhalten, falls er „Verluste“ in Form von Sonderausgaben, Werbungskosten und außergewöhnlichen Belastungen nachweist.

Einkünfte aus Kapitalvermögen

Zu diesen Einkünften zählen unter anderem Zinsen und Dividenden, sofern sich das Vermögen, aus dem sie erzielt werden, im Privatbesitz befindet.

Beispiele für Einkünfte aus Kapitalvermögen sind:

- Zinsen aus Hypotheken, Sparanteilen einer Lebensversicherung und aus sonstigen Kapitalforderungen

- Gewinnausschüttungen

- Grundschulden und Renten aus Grundschulden

- Einkünfte aus stillen Beteiligungen und partiarischen Darlehen

- Diskontbeträge

- Stückzinsen

- Einkünfte aus Zinsforderungen und der Veräußerung von Zinsscheinen

Einkünfte aus Kapitalvermögen unterliegen der Kapitalertragsteuer, auch als Abgeltungssteuer bezeichnet.

Einkünfte aus Vermietung und Verpachtung

Werden Zimmer, Wohnungen und Immobilien vermietet bzw. wird Grundbesitz verpachtet, werden Einkünfte aus Vermietung und Verpachtung erzielt. Darüber hinaus zählen auch Entgelte dazu, die aus der Vermietung von Wirtschaftsgütern und Betriebsvermögen, aus der Überlassung von Rechten sowie aus der Veräußerung von Miet- und Pachtzinsforderungen resultieren.

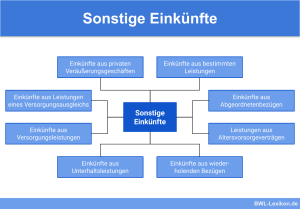

Sonstige Einkünfte

Was zu den sonstigen Einkünften gehört, ist in § 22 EStG vollständig aufgezählt.

Die folgende Liste zeigt lediglich einige Beispiele auf:

- gesetzliche Altersrente

- Leistungen aus Altersvorsorgeverträgen

- Einkünfte aus Spekulationsgeschäften (= steuerpflichtige private Veräußerungsgeschäfte)

- Entschädigungen

- Übergangsgelder und Überbrückungsgelder

- Sterbegelder

- Versorgungsbezüge, Versorgungsabfindungen

- Einkünfte aus wiederkehrenden Bezügen

- Zuschüsse zu Kranken- und Pflegeversicherungsbeiträgen

Gewinne wie Lotteriegewinne zählen nicht zu den sonstigen Einkünften, auch nicht zu anderen Einkunftsarten. Damit sind sie steuerfrei. Zu den steuerfreien Einkünften zählen außerdem private Veräußerungsgeschäfte, sofern sie nicht zu den Spekulationsgeschäften gehören.

Der Zweck des Zuflussprinzips

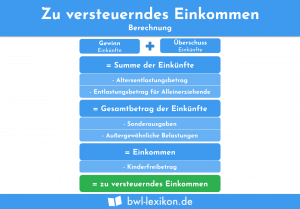

Die Einkommensteuer entsteht periodisch und wird entsprechend veranlagt. Die Besteuerungsgrundlagen und die Steuer selbst werden demnach immer für ein Kalenderjahr festgestellt; das Einkommen muss dem jeweiligen Veranlagungsjahr zugeordnet werden. Die Regelung zur zeitlichen Erfassung von Einnahmen und Ausgaben erfolgt über das Zufluss- und Abflussprinzip.

Der Geldbetrag ist in dem Augenblick zugeflossen, in dem der Empfänger die wirtschaftliche Verfügungsmacht darüber erlangt, zum Beispiel zum Zeitpunkt der Gutschrift auf dem Bankkonto. Bei einer Zahlung per Scheck fließt der Betrag zum Zeitpunkt der Entgegennahme des Schecks, auch wenn die Gutschrift auf dem Bankkonto erst später erfolgt.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zum Zuflussprinzip ist FALSCH?

#2. Welche Einkunftsart zählt NICHT zu den vier Überschusseinkunftsarten?

#3. Ein Unternehmer schreibt am 15.11.2019 eine Rechnung an einen Kunden. Das Zahlungsziel beträgt 30 Tage. Am 16.12.2019 wird der Kunde an die fällige Rechnung erinnert; am 3. Januar 2020 folgt eine Mahnung. Am 10. Januar 2020 ist der Betrag schließlich auf dem Firmenkonto gutgeschrieben. In welchem Jahr muss der Unternehmer die Einnahme versteuern?

#4. Hans Müller verkauft am 20.12.2019 seinen privaten Pkw an einen Freund. Der Kaufpreis beträgt 1.500 EUR. Es wird ein schriftlicher Kaufvertrag abgeschlossen, das Geld wird per Banküberweisung gezahlt. Aus nicht näher erklärten Gründen kann der Freund das Fahrzeug erst im Januar 2020 bezahlen. In welchem Jahr muss Hans Müller diese Einnahme versteuern?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen