Einkünfte aus nichtselbständiger Arbeit fallen unter die sieben Einkunftsarten nach § 2 Abs. 1 EStG, welche in Deutschland der Einkommensteuerpflicht unterliegen. Sie sind außerdem ein Teil der sogenannten Überschusseinkünfte, die durch den Überschuss der Einnahmen über die Werbungskosten ermittelt werden. Durch Einkünfte aus nichtselbständiger Arbeit wird auch die Lohnsteuer als Teil der Einkommensteuer fällig, welche direkt vom Arbeitgeber einbehalten und an das Finanzamt abgeführt wird.

In der folgenden Lektion erfährst du, welche Art von Einkommen unter Einkünfte aus nichtselbständiger Arbeit fallen und welchen steuerrechtlichen Regelungen sie unterliegen. Am Ende dieser Lektion findest du außerdem einige Übungsaufgaben zum soeben Erlernten.

Englisch: income from employment

Warum sind Einkünfte aus nichtselbständiger Arbeit wichtig?

Einkünfte aus nichtselbständiger Arbeit machen in Deutschland den größten Teil der einkommensteuerpflichtigen Einkommen aus und begründen damit neben der Umsatzsteuer die größte Einnahmequelle des Landes.

Was sind Einkünfte aus nichtselbständiger Arbeit?

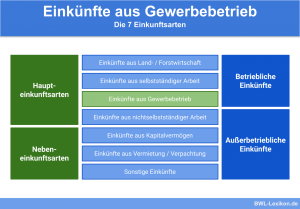

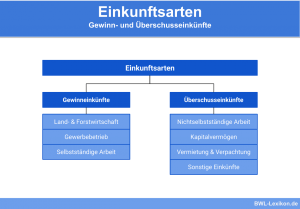

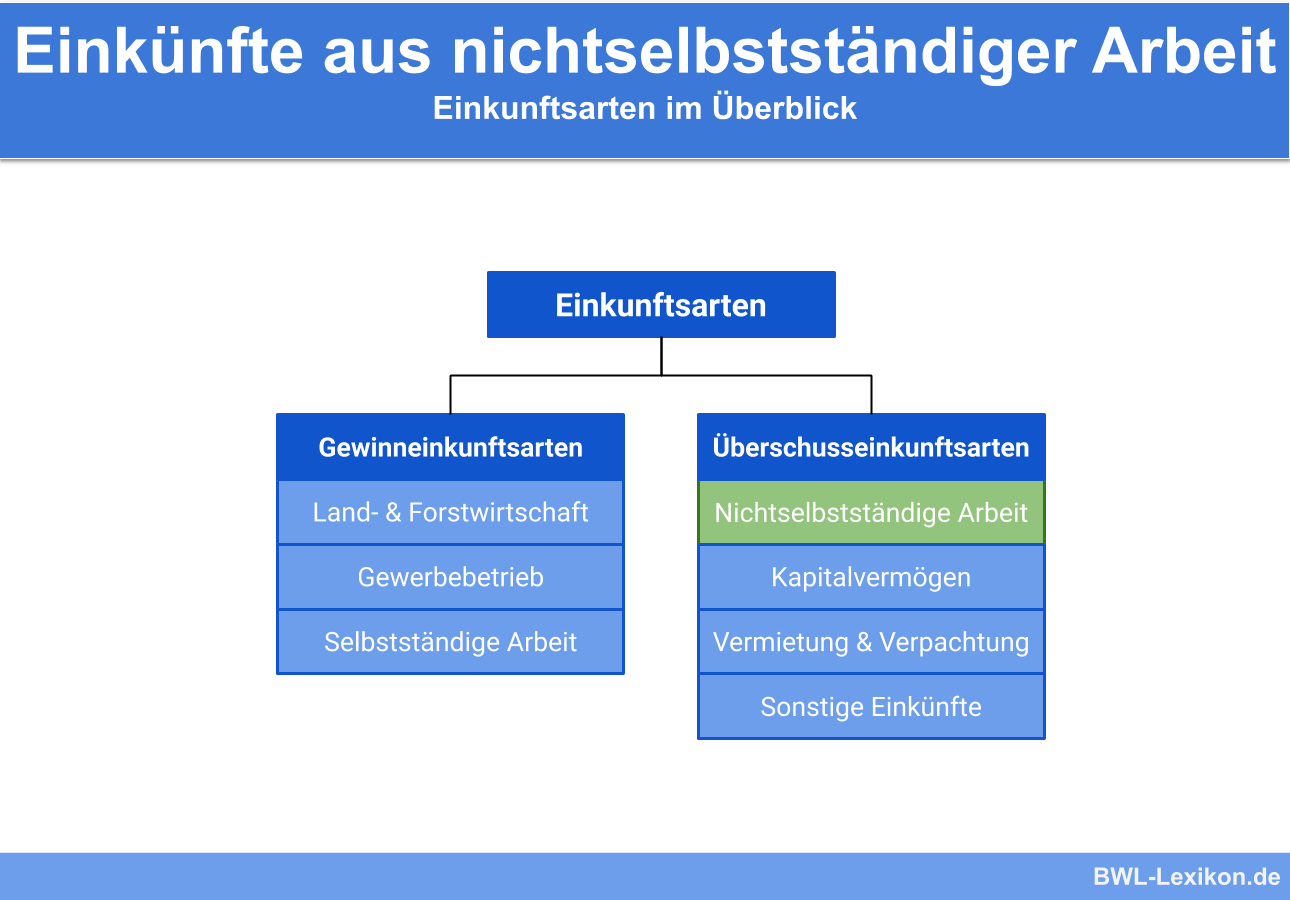

Einkünfte aus nichtselbständiger Arbeit stellen eine der sieben Einkunftsarten dar und unterliegen daher der Einkommensteuer nach § 2 Abs. 1 EStG.

Sie gehören zu den Kategorien der Überschusseinkünfte und der Haupteinkunftsarten und können ausschließlich von Arbeitnehmern bezogen werden. Gesetzlich geregelt wird diese Art der Einkünfte in § 19 EStG.

Arbeitnehmer beziehen dabei …

- … einen Arbeitslohn

- … aus einem gegenwärtigen Dienstverhältnis

- … aus einem früheren Dienstverhältnis

- … aus dem Dienstverhältnis eines Rechtsvorgängers (z. B. die Waisen- und Witwenrente)

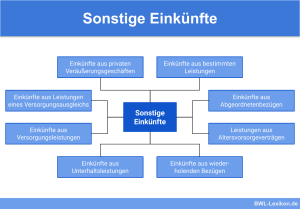

Einkünfte aus nichtselbständiger Arbeit können nach § 19 EStG also sein:

- Lohn

- Gehalt

- Tantiemen

- Waisen- und Witwenpensionen

- Wartegelder

- Andere Bezüge aus früheren Arbeitsverhältnissen

- Sachbezüge aus dem Dienstverhältnis

- Gratifikationen

- Abfindungen

- Kranken- und Urlaubsgelder

- Andere vermögenswirksame Leistungen

Die Lohnsteuer als Form der Einkommensteuer ist eine sogenannte Quellensteuer. Sie wird direkt vom Arbeitgeber einbehalten und in weiterer Folge an das Finanzamt abgeführt.

Das Dienstverhältnis

Eines der Charakteristika bei der Bestimmung, ob Einkünfte aus nichtselbständiger Arbeit vorliegen, ist das Bestehen eines (früheren) Dienstverhältnisses.

Merkmale von Dienstverhältnissen:

- Der Arbeitnehmer ist weisungsgebunden in Bezug auf Ort, Zeit, Qualität und Einteilung seiner Arbeit.

- Die Bezüge sind im Normalfall gleichbleibend, variable Bezüge stellen die Ausnahme dar.

- Der Arbeitnehmer hat Anspruch auf Entgeltfortzahlung bei Unfall, Krankheit oder Urlaub.

- Der Arbeitnehmer trägt kein unternehmerisches oder wirtschaftliches Risiko.

- Die Arbeitsgeräte und / oder der Arbeitsplatz werden vom Arbeitgeber gestellt.

- Der Arbeitnehmer ist Teil des ordentlichen Betriebes des Unternehmens.

- Der Arbeitnehmer schuldet dem Arbeitgeber nicht den Erfolg, sondern nur seine Arbeitskraft.

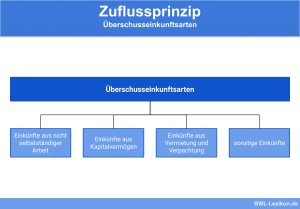

Überschusseinkünfte

Einkünfte aus nichtselbständiger Arbeit fallen in die Kategorie der Überschusseinkünfte, bei denen der Überschuss der Einnahmen über die sogenannten „Werbungskosten“ ermittelt wird (§ 2 Abs. 2 EStG). Sind keine Werbungskosten vorhanden, kann der Arbeitnehmer einen Pauschalbetrag in Höhe von 1.000 € als Werbungskosten geltend machen.

Im Gegensatz dazu wird bei den Gewinneinkunftsarten der Gewinn durch den Betriebsvermögensvergleich oder die Einnahmenüberschussrechnung ermittelt.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Zu welcher Art von Einkünften gehören die Einkünfte aus nichtselbständiger Arbeit?

#2. Wo werden die Einkünfte aus nichtselbständiger Arbeit rechtlich geregelt?

#3. Welche Art der Einnahmen sind keine Einkünfte aus nichtselbständiger Arbeit?

#4. Welches ist kein Merkmal einer nichtselbständigen Arbeitstätigkeit?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen