Bei einer selbstschuldnerischen Bürgschaft verzichtet der Bürge auf die Einrede der Vorausklage. Für den Gläubiger einer Schuld bedeutet dies, dass er neben dem Schuldner auch den Bürgen für den Ersatz seines Schadens in Regress nehmen kann. Für die Inanspruchnahme des Rechts ist es nicht relevant, ob der Hauptschuldner selbst die Zahlung leisten kann oder nicht. Der Gläubiger kann sich auch an den Bürgen wenden, wenn der Schuldner die Zahlung verweigert.

In diesem Beitrag erklären wir dir, was eine selbstschuldnerische Bürgschaft ist. Du erfährst, was die selbstschuldnerische Bürgschaft ist und welche Bestandteile der Vertrag bei der selbstschuldnerischen Bürgschaft vorsieht. Anhand der selbstschuldnerischen Mietbürgschaft zeigen wir dir, wie sich diese Form der Bürgschaft in der Praxis gestaltet. Abschließend grenzen wir die selbstschuldnerische Bürgschaft von der Ausfallbürgschaft ab. Zur Festigung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: directly enforceable guarantee

Was solltest du über die selbstschuldnerische Bürgschaft wissen?

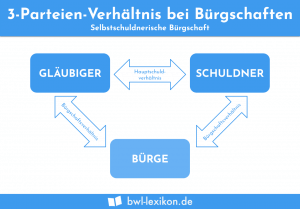

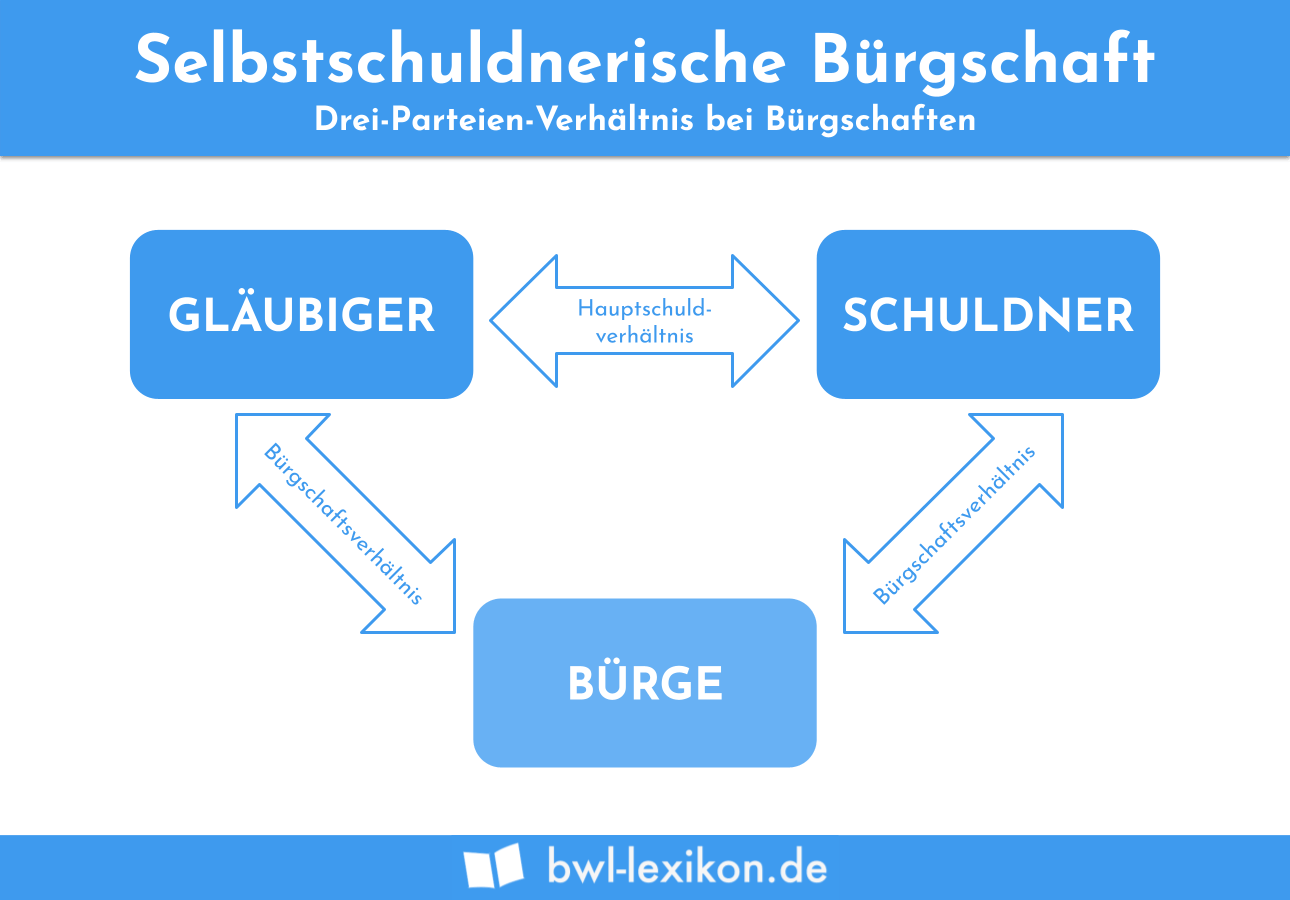

Ein Bürgschaftsvertrag unterscheidet sich von den anderen Vertragsarten dadurch, dass an dem Bürgschaftsverhältnis mindestens drei Parteien beteiligt sind. Das Hauptschuldverhältnis besteht zwischen dem Gläubiger einer Schuld und dem Schuldner selbst. Daneben haben beide Vertragspartner ein Bürgschaftsverhältnis zu dem Bürgen.

Nach § 765 BGB (Bürgerliches Gesetzbuch) kann der Gläubiger der Schuld sich an den Bürgen wenden, wenn nicht mehr zu erwarten ist, dass der Schuldner die Forderung tilgt.

Kennzeichen der selbstschuldnerischen Bürgschaft ist, dass der Bürge ausdrücklich auf die Einrede der Vorausklage verzichtet. Die gesetzliche Rechtsnorm der selbstschuldnerischen Bürgschaft findet sich in § 773 BGB. Außerdem kommt bei der selbstschuldnerischen Bürgschaft die Vorschrift des § 770 BGB zur Anwendung. Hiernach verzichtet der Bürge auch auf die Einrede der Anfechtbarkeit und der Aufrechenbarkeit.

Durch seine Verzichtserklärungen zeigt der Bürge sich damit einverstanden, dass der Gläubiger ihn – ebenso wie den Schuldner selbst – unmittelbar in Anspruch nehmen kann.

Welche Bestandteile hat der Vertrag einer selbstschuldnerischen Bürgschaft?

Der selbstschuldnerischen Bürgschaft liegt ein Vertrag zugrunde, der im Wesentlichen die folgenden Punkte zum Inhalt hat:

- Namen und Anschrift des Bürgen und des Gläubigers

- Bezeichnung des Gegenstands, aus dem der Gläubiger seine Ansprüche geltend machen kann

- Verzichtserklärung des Bürgen

- Betrag, bis zu dem der Bürge höchstens haftet

- Datum, bis zu welchem der Gläubiger den Bürgen in Regress nehmen kann

Selbstschuldnerische Bürgschaft in der Praxis: Die selbstschuldnerische Mietbürgschaft

Die selbstschuldnerische Mietbürgschaft findet ihre Anwendung im Mietrecht. Auch hier ist es so, dass ein Vermieter vorrangig den Mieter in Anspruch nimmt, wenn dieser mit seiner Mietzahlung in Verzug ist. Haftet ein Bürge für die Schuld des Gläubigers, kann ein Vermieter sich in der Regel erst an den Bürgen wenden, wenn eine Zwangsvollstreckung gegen den Schuldner gescheitert ist.

Hat ein Bürge aber die Einrede der Vorausklage (selbstschuldnerische Haftung) erhoben, kann er sich nicht auf § 771 BGB berufen. In diesem Fall kann der Vermieter sich wegen der Begleichung der Mietschulden direkt an den Bürgen wenden.

Vor- und Nachteile einer selbstschuldnerischen Mietbürgschaft

Bei der selbstschuldnerischen Mietbürgschaft ergeben sich die folgenden Vor- und Nachteile:

- Der Vermieter kann sich wegen der Begleichung seiner Forderungen direkt an den Bürgen wenden.

- Ein Mieter profitiert von der selbstschuldnerischen Bürgschaft, weil hierdurch oft erst der Abschluss eines Mietvertrages möglich wird.

- Der Abschluss des Bürgschaftsvertrages wird in der Schufa des Bürgen vermerkt.

- Das Bürgschaftsversprechen erlischt nicht mit dem Tod des Bürgen. Es wird auf die Erben übertragen.

Abgrenzung: Selbstschuldnerische Bürgschaft und Ausfallbürgschaft

Die Ausfallbürgschaft stellt den gesetzlichen Regelfall dar. Hier verzichtet der Bürge weder auf die Vorausklage noch auf die Anfechtbarkeit oder die Aufrechenbarkeit. Der Gläubiger muss sich wegen der Begleichung der Schuld erst an den Schuldner wenden. Verlaufen alle Versuche erfolglos, kann er den Bürgen in Regress nehmen. Weil die Ausfallbürgschaft aber dem Gläubiger nicht die Sicherheit gibt, die er sich erhofft, kommt sie in der Praxis so gut wie gar nicht vor.

Übungsfragen

#1. Wie viele Parteien sind an einem Bürgschaftsverhältnis beteiligt?

#2. Was bedeutet die selbstschuldnerische Bürgschaft für einen Gläubiger?

#3. Wer muss in dem Vertrag über eine schuldnerische Bürgschaft nicht genannt werden?

#4. Was geschieht, wenn ein Bürge verstirbt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen