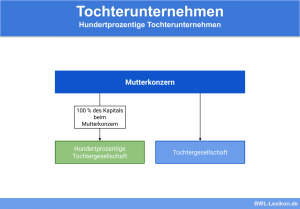

Die Patronatserklärung ist eine Kreditsicherungsmaßnahme, die vor allem konzernintern wichtig ist. Mit der Patronatserklärung stellt das Mutterunternehmen eines Konzernverbunds sicher, dass die Tochtergesellschaft ihre Verpflichtungen bei der Aufnahme eines Kredits erfüllen kann.

In dem folgenden Abschnitt behandeln wir das Thema Patronatserklärung. Wir informieren dich darüber, was die Patronatserklärung ist und welchen Stellenwert sie in der Wirtschaft hat. Du erfährst, wie sich die drei Arten der Patronatserklärung voneinander unterscheiden und wie die Vereinbarung zwischen zwei konzernverbundenen Unternehmen buchhalterisch einzuordnen ist. Abschließend grenzen wir die Patronatserklärung von der Bürgschaft ab. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: letter of comfort

Welchen Stellenwert hat eine Patronatserklärung?

Möchte beispielsweise ein Mutterunternehmen (Patron) die Kreditwürdigkeit eines konzernverbundenen Tochterunternehmens erhöhen, vereinbaren die beiden Firmen eine Patronatserklärung. Hierdurch erhält das Tochterunternehmen eine Garantie für die Übernahme der Verbindlichkeiten, die sie zu begleichen hat. Abhängig davon, welche Art der Patronatserklärung abgeschlossen wurde, übernimmt das Mutterunternehmen die Forderungen eines einzigen Gläubigers oder sämtliche Verbindlichkeiten des Tochterunternehmens.

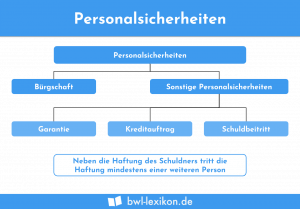

Die Patronatserklärung zählt wie eine Bürgschaft oder eine Garantie zu den Personalsicherheiten. Diese stellen neben den Realsicherheiten ein typisches Kreditsicherungsmittel dar.

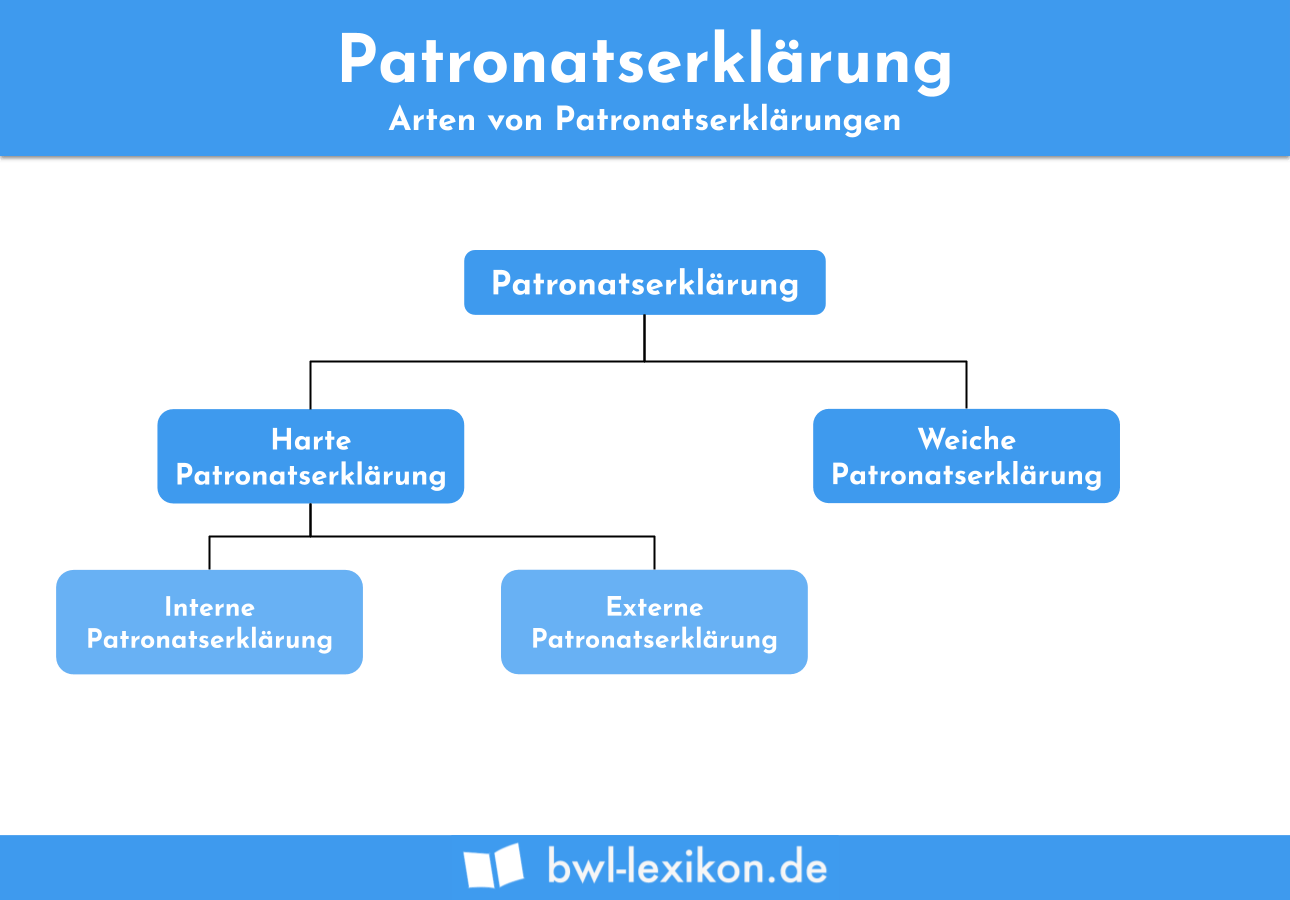

Arten der Patronatserklärung

Es können die folgenden Arten der Patronatserklärung unterschieden werden:

- Weiche Patronatserklärung

- Harte Patronatserklärung

- Interne Patronatserklärung

- Externe Patronatserklärung

Weiche Patronatserklärung

Im Rahmen der weichen Patronatserklärung gibt der Patron lediglich eine Willenserklärung ab. Das Mutterunternehmen übernimmt nur die Verpflichtung, sich an dem Tochterunternehmen zu beteiligen und die Kontrollaufgaben wahrzunehmen. Geht das Tochterunternehmen eine größere Verbindlichkeit ein, kann der Gläubiger sich im Falle der Zahlungsunfähigkeit nicht an das Mutterunternehmen wenden. Die weiche Patronatserklärung hat nicht den Charakter einer rechtsgeschäftlichen Vereinbarung.

Harte Patronatserklärung

Bei der harten Patronatserklärung geht das Mutterunternehmen eine Verpflichtung ein, die sie rechtlich bindet. Die Aufgabe des Mutterunternehmens besteht in diesem Fall darin, das Tochterunternehmen so zu führen, dass deren Liquidität sichergestellt ist. In diesem Fall müssen alle Schulden durch das vorhandene Kapital abgedeckt werden können. Andernfalls muss das Mutterunternehmen die Verbindlichkeiten gemeinsam mit dem Tochterunternehmen übernehmen. Mutterunternehmen und Tochterunternehmen treten als Gesamtschuldner auf.

Die harte Patronatserklärung lässt sich nach externer und interner Patronatserklärung unterscheiden.

Interne Patronatserklärung

Treffen Mutterunternehmen und Tochterunternehmen die Vereinbarung, dass das Mutterunternehmen für sämtliche Verbindlichkeiten des Tochterunternehmens einsteht, handelt es sich um eine interne Patronatserklärung. Sie soll die Zahlungsunfähigkeit einer Tochter verhindern.

Auf eine konzerninterne Patronatserklärung wird zurückgegriffen, wenn über das Vermögen des Tochterunternehmens das Insolvenzverfahren eröffnet wurde. Dem Mutterunternehmen obliegt in diesem Fall die Übernahme des Verlusts, den das Tochterunternehmen erwirtschaftet hat. Zu Befriedigung der Gläubigerforderungen nimmt ein Insolvenzverwalter das Mutterunternehmen in die Pflicht. Dem Mutterunternehmen wird durch die Patronatserklärung aber nicht die Begleichung der Verbindlichkeiten auferlegt. Dem Tochterunternehmen müssen lediglich die finanziellen Mittel zur Verfügung gestellt werden. Kommt das Mutterunternehmen dieser Verpflichtung nicht nach, handelt es im Sinne des Insolvenzrechts schuldhaft.

Externe Patronatserklärung

Die externe Patronatserklärung kennzeichnet sich dadurch, dass das Mutterunternehmen für die Verbindlichkeiten des Tochterunternehmens gegenüber einem Gläubiger einsteht. Die Patronatserklärung wird hierbei zwischen dem Patron und den Gläubigern geschlossen, nicht zwischen Mutter- und Tochtergesellschaft.

Buchhalterische Einordnung der Patronatserklärung

Da die weiche Patronatserklärung keine rechtliche Außenwirkung hat, spielt für die buchhalterische Einordnung nur die harte Patronatserklärung eine Rolle. Gemäß § 251 HGB (Handelsgesetzbuch) in Verbindung mit § 268 Absatz 7 HGB ist sie als Eventualverbindlichkeit in der Bilanz des Patrons zu passivieren.

Abgrenzung zur Bürgschaft

Die Patronatserklärung ist keine Bürgschaft. Schließen zwei Unternehmen einen Vertrag über eine Bürgschaft ab, verpflichtet sich der Bürge vertraglich, die Zahlungsverpflichtungen seines Vertragspartners zu übernehmen. Dies ist bei der Vereinbarung über eine Patronatserklärung nicht der Fall. Mit der Unterzeichnung garantiert der Patron eine finanzielle Unterstützung des Tochterunternehmens. Das Mutterunternehmen stattet dieses mit den Finanzmitteln aus, die es zur Begleichung seiner Verbindlichkeiten benötigt.

Übungsfragen:

#1. Wie ist die Patronatserklärung als typisches Kreditsicherungsmittel einzuordnen?

#2. Was findet bei den einzelnen Arten der Patronatserklärung keine Beachtung?

#3. Was versteht man unter einer internen Patronatserklärung

#4. Welches ist der entscheidende Unterschied zwischen der weichen und der harten Patronatserklärung?

#5. Wann spielt die konzerninterne Patronatserklärung eine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen