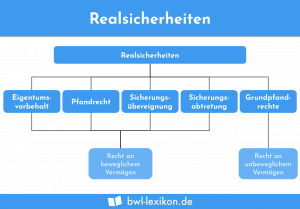

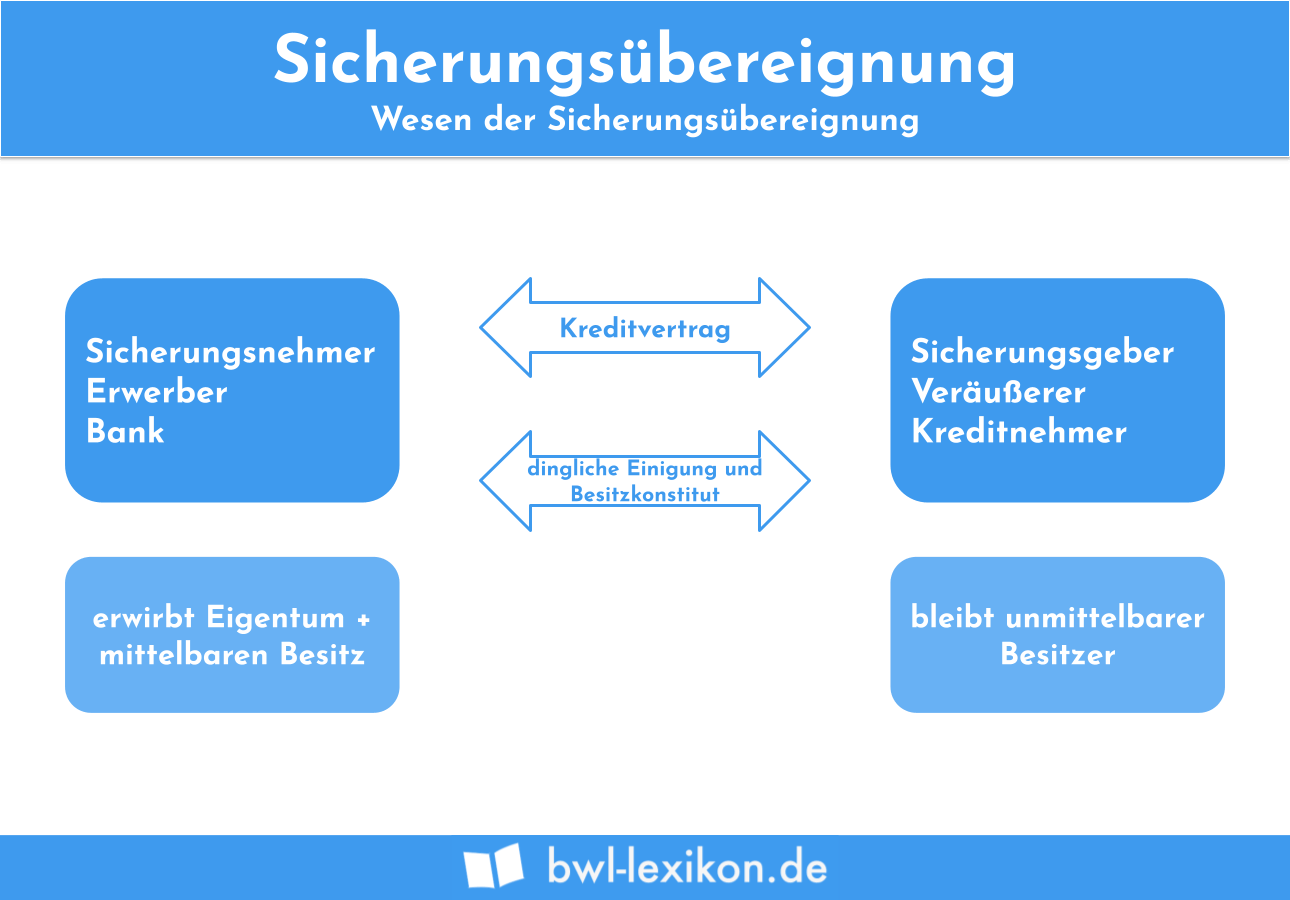

Sicherungsübereignung bedeutet, dass das Eigentum einer beweglichen Sache von dem Schuldner auf den Gläubiger übergeht, ohne dass sich die Besitzverhältnisse ändern. Der Schuldner wird in diesem Fall als Sicherungsgeber bezeichnet. Der Gläubiger der Forderung ist der Sicherungsnehmer. Er bleibt solange Eigentümer der beweglichen Sache, bis der Sicherungsgeber seine Schuld getilgt hat.

In dieser Lektion behandeln wir die Sicherungsübereignung. Wir erklären dir, welche Bedeutung die Sicherungsübereignung hat und in welchen Bereichen sie zum Einsatz kommt. Nachdem du weißt, wie die Sicherungsübereignung funktioniert, erläutern wir dir deren Vor- und Nachteile. Abschließend zeigen wir dir, welche Rechtsfolgen mit einer Sicherungsübereignung verbunden sind und wie sich die Sicherungsübereignung vom Pfand abgrenzt. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen zu dem Thema Sicherungsübereignung beantworten.

Englisch: chattel mortgage

Welche Bedeutung hat die Sicherungsübereignung?

Die Sicherungsübereignung ist in den §§ 929 und 930 des Bürgerlichen Gesetzbuches (BGB) geregelt. Sie dient dem Sicherungsnehmer zur Absicherung einer Forderung, die er gegen den Sicherungsgeber geltend machen kann. Statt sofortiger Erfüllung der Forderung überträgt der Sicherungsgeber dem Sicherungsnehmer das Eigentum an einer beweglichen Sache. Da der Sicherungsgeber Besitzer bleibt, kann er den beweglichen Gegenstand weiter nutzen und frei darüber verfügen. Nur das Recht zum Verkauf dieses Gegenstandes steht ihm nicht mehr zu, da er die Eigentumsrechte übertragen hat.

Einsatzbereiche der Sicherungsübereignung

Die Sicherungsübereignung wird regelmäßig zur Abdeckung eines Kredites eingesetzt. Eine private Person möchte z. B. ein Auto erwerben und den Kauf mithilfe der Bank finanzieren. Für das Darlehen verlangt die Bank eine Sicherheit. Diese besteht dann aus einem Möbelstück, Schmuck oder einer anderen beweglichen Sache.

Die Funktionsweise der Sicherungsübereignung

Zur Absicherung eines Kredites überträgt der Sicherungsgeber dem Sicherungsnehmer das Eigentum an einem wertvollen Gegenstand. Da der Sicherungsgeber im Besitz des Gegenstandes bleibt, kann er diesen weiter nutzen. Gleichzeitig zahlt er an den Sicherungsnehmer die vereinbarten Raten aus dem Kreditvertrag.

Der Sicherungsnehmer ist der Eigentümer der beweglichen Sache. Als solcher steht ihm auch das Recht zu, die bewegliche Sache zu verkaufen, wenn der Sicherungsgeber seinen vertraglichen Verpflichtungen nicht nachkommt.

Vor- und Nachteile der Sicherungsübereignung

Eine Sicherungsübereignung bringt für den Sicherungsgeber und den Sicherungsnehmer die folgenden Vor- und Nachteile mit sich:

Vorteile

- Der Sicherungsnehmer hat Sicherheit darüber, dass seine Forderung erfüllt wird.

- Bei einer Sicherungsübereignung werden dem Sicherungsgeber häufig bessere Konditionen für die Rückzahlung des Kredites eingeräumt.

- Der Sicherungsgeber kann die übereignete Sache weiter nutzen. Er verliert seinen Besitzstatus erst, wenn er die Forderung des Sicherungsnehmers nicht erfüllt.

Nachteile

- Der Gegenstand, der übertragen wird, kann schnell an Wert verlieren. Dies ist z. B. bei einem Auto der Fall. Im Falle einer Verwertung kann sich dies für den Sicherungsnehmer nachteilig auswirken.

- Der im Zuge der Sicherungsübereignung übertragene Gegenstand könnte infolge höherer Gewalt (z. B. durch einen Brand oder einen Diebstahl) untergehen.

Rechtsfolgen einer Sicherungsübereignung

Bezahlt ein Sicherungsgeber die Raten für seinen Kreditvertrag pünktlich, ergeben sich für ihn keine Rechtsfolgen. Den Gegenstand, den er an den Sicherungsnehmer übertragen hat, erhält er nach der letzten Ratenzahlung zurück. Er wird wieder Eigentümer der beweglichen Sache, ohne dass zwischen ihm und dem Vertragspartner eine weitere Vereinbarung getroffen werden muss.

Kommt der Sicherungsgeber seiner Zahlungsverpflichtung aber nicht nach, kann der Sicherungsnehmer sein Verwertungsrecht in Anspruch nehmen. Dies bedeutet, dass der Sicherungsnehmer ohne Zustimmung des Sicherungsgebers zum Verkauf der beweglichen Sache berechtigt ist. Voraussetzung hierfür ist, dass die Forderung des Sicherungsnehmers bereits fällig geworden ist.

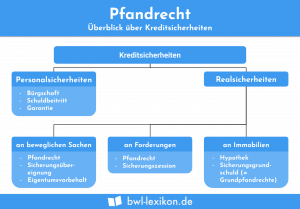

Wie grenzt sich die Sicherungsübereignung vom Pfand ab?

Das Pfand unterscheidet sich von der Sicherungsübereignung dadurch, dass hier auch der Besitz des übereigneten Gegenstandes an den Gläubiger der Forderung übergeht. Er wird also gleichzeitig Eigentümer und Besitzer des beweglichen Gegenstands. Damit steht ihm das Nutzungsrecht solange zu, bis der Schuldner seine Verpflichtung erfüllt. Sobald der Schuldner das Pfand ausgelöst hat, ändern sich die Besitzverhältnisse wieder.

Übungsfragen

#1. Wodurch kennzeichnet sich eine Sicherungsübereignung?

#2. Welche Gegenstände können bei einer Sicherungsübereignung an den Sicherungsnehmer übertragen werden?

#3. Welches Recht steht dem Sicherungsnehmer zu, wenn der Sicherungsgeber seinen Zahlungsverpflichtungen nicht nachkommt?

#4. Was ist der Unterschied zwischen der Sicherungsübereignung und dem Pfand?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen