Im Sinne der Betriebswirtschaft wird als Ertrag der Reinvermögenszuwachs eines Unternehmens bezeichnet, der hinsichtlich der Erfolgswirksamkeit einer bestimmten Rechnungsperiode zuzuordnen ist. Dabei wird unterschieden zwischen betriebsbedingten und nicht-betrieblichen Erträgen. Bei den nicht-betrieblichen Erträgen handelt es sich um so genannte neutrale Erträge.

In dieser Lektion erfährst du, was genau ein Ertrag aus Sicht der Betriebswirtschaft ist und wie er in Betriebs- und neutralem Ertrag eingeteilt und gebucht wird. Zum Schluss dieser Lektion stellen wir dir einige Übungsaufgaben zur Verfügung.

- Synonyme: Erlös | Einnahme | Ausbeute

- Englisch: income | earnings | gain | return

Warum ist der Ertrag wichtig?

Der Ertrag sorgt im Endeffekt dafür, dass Umsatz und Gewinn sich steigern und damit den Wert des Unternehmens erhöhen. Ein Unternehmen wirtschaftet nur dann positiv, wenn die Erträge höher sind als die Aufwendungen.

Beispiele für Aufwand und Ertrag sind:

- die Aufwendung von Rohstoffen, Material und Arbeitskraft: Aufwand, um eine handelbare Ware zu fertigen

- der Erlös aus dem Verkauf dieser Ware: Ertrag

Unterschieden wird grundsätzlich nach betriebsbedingten und neutralen Erträgen.

Was ist der Ertrag?

Der Ertrag aus betriebswirtschaftlicher Sicht muss vom Ertrag aus volkswirtschaftlicher Sicht klar abgegrenzt werden. Volkswirtschaftlich betrachtet, handelt es sich um die Gütererzeugung eines Unternehmens in einer abgegrenzten Rechnungsperiode. Die Bewertung der Gütererstellung erfolgt nach gesetzlichen Regeln, die hier nicht näher erläutert werden.

In der klassischen Theorie der Volkswirtschaft erzielen sämtliche Produktionsfaktoren einen Ertrag. Sie teilen sich auf in:

- Zinsertrag für Kapitalerträge

- Arbeitseinkommen als Erträge durch Arbeit

- Bodenertrag für Erträge aufgrund von Bodenbewirtschaftung.

Auf den Ertrag aus volkswirtschaftlicher Sicht wird hier nicht näher eingegangen. Die folgenden Abschnitte behandeln dafür detailliert das Thema „Ertrag“ aus Sicht der Betriebswirtschaft.

Betriebsertrag

Der Betriebsertrag ist auch als Betriebsergebnis oder als Betriebserfolg zu bezeichnen. Dabei handelt es sich um den erzielten Unternehmenserfolg in dessen Kerngeschäft.

Einfach ausgedrückt kann man sagen, dass es sich beim Ertrag um die Netto-Summe handelt, die den Kunden in Rechnung gestellt wird.

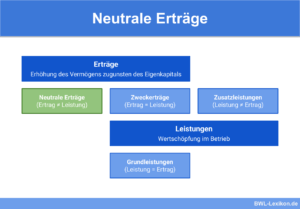

Neutraler Ertrag

Im Rahmen der Kosten- und Leistungsrechnung (KLR) wird der neutrale Ertrag nicht berücksichtigt. Er steht mit der Produktion und/oder den Dienstleistungen des Unternehmens sowie mit deren Vermarktung nicht in Zusammenhang. Das Pendant zum „neutralen Ertrag“ ist der „neutrale Aufwand“. Gemeinsam bilden sie das neutrale Ergebnis eines Unternehmens.

Die neutralen Erträge lassen sich wiederum in unterschiedliche Arten einteilen:

- betriebsfremder Ertrag

- periodenfremder Ertrag

- außerordentlicher Ertrag

- bewertungsbedingter Ertrag

Betriebsfremder Ertrag

Der betriebsfremde Ertrag bildet die reinste Form des neutralen Ertrags, denn er steht in keinerlei Beziehung zur betrieblichen Leistung.

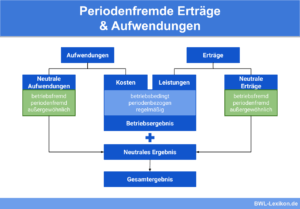

Periodenfremder Ertrag

Hier handelt es sich zwar um betriebsbedingte Erträge, doch sie fallen nicht in diejenige Periode, in der die dazugehörenden Leistungen erbracht werden.

Typische Beispiele sind:

- Steuererstattungen,

- erhaltene Gutschriften und

- erhaltene Anzahlungen.

Das Geschäftsjahr des Unternehmens beginnt jeweils am 1. Januar eines Jahres. Somit fällt die Anzahlung in Höhe von 1.800 € in eine andere Periode als in diejenige, in der die Leistung erbracht wurde.

Gebucht wurde der Betrag korrekt auf das Konto „Periodenfremde Erträge“.

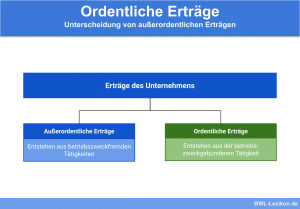

Außerordentliche Ertrag

Dieser Ertrag ist seiner Höhe und Art nach so außergewöhnlich, dass er als ordentlicher Ertrag nicht gebucht werden kann. Dazu zählen beispielsweise Entschädigungssummen aus Versicherungen sowie Kursgewinne.

Bewertungsbedingte Ertrag

Gelegentlich erhöht sich der Wert eines Objektes auf Grundlage einer Neubewertung. Diese Werterhöhung wird auch als Zuschreibung bezeichnet und fällt in die Kategorie „bewertungsbedingter Ertrag“.

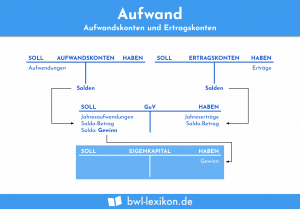

Buchungsregeln für die Ertragskonten

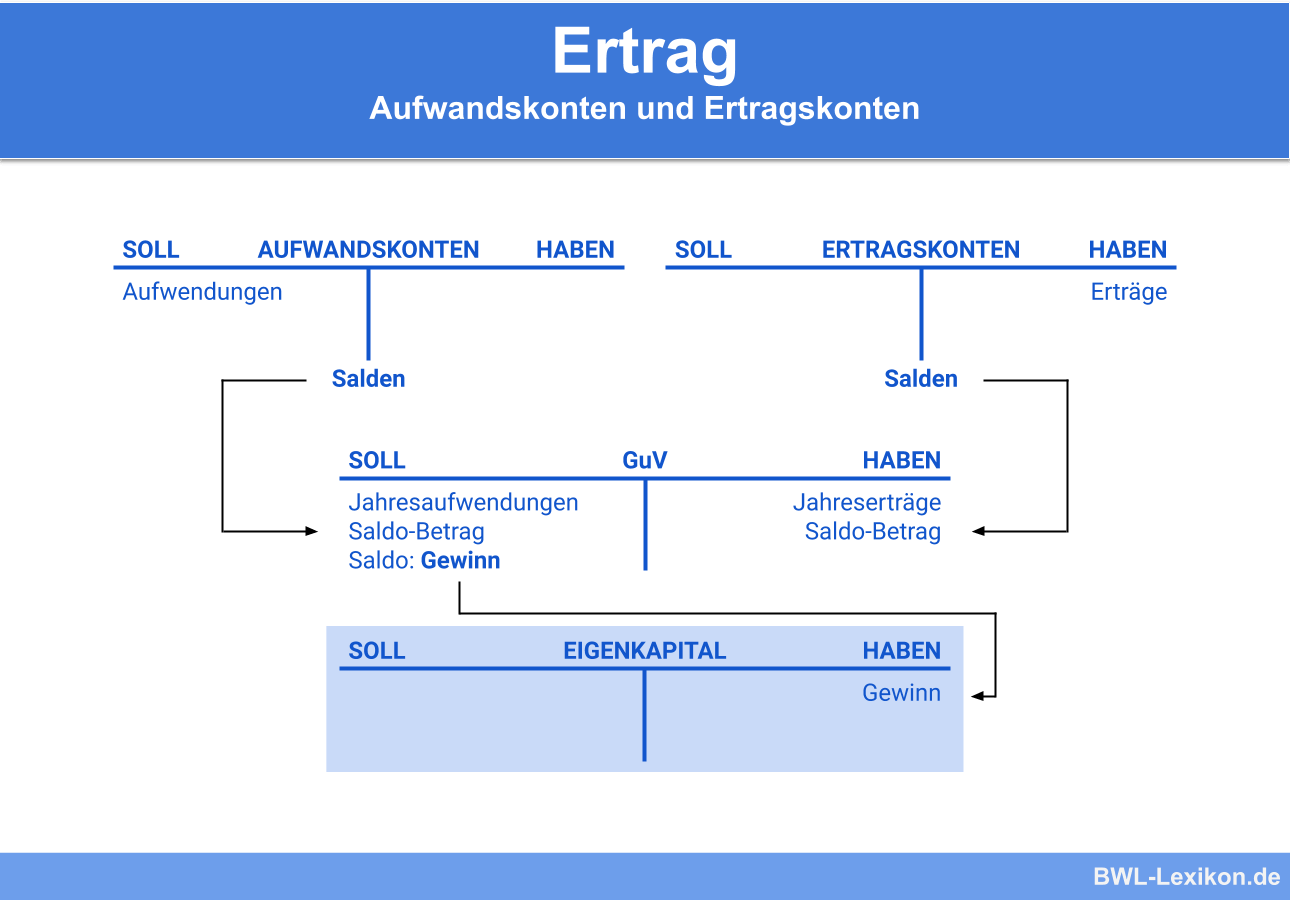

Ertragskonten zählen zu den Erfolgskonten; sie erhöhen das Eigenkapital.

Erträge können aus resultieren aus:

- Verkaufserlösen

- der Erbringung von Dienstleistungen

- Mieteinnahmen oder

- Zinseinnahmen

Für jede Ertragsart entsteht im Rechnungswesen ein eigenes Konto.

Die Erfolgskonten sind Unterkonten des Passivkontos „Eigenkapital“ werden nach denselben Regeln bebucht. Die Erträge erscheinen demnach auf der Haben-Seite der Ertragskonten.

Der Buchungssatz für das oben genannte Beispiel „Zinsgutschrift“ lautet:

Bank an Zinserträge

Eröffnung und Abschluss des Ertragskontos

Ein Ertragskonto ist kein Bestandskonto; daher beginnen sie ohne Anfangsbestand. Sie werden mit dem ersten sie betreffenden Geschäftsfall eröffnet und starten mit dem Saldo „Null“.

Ein Ertragskonto wird nicht direkt über das Eigenkapital-Konto abgeschlossen, sondern über das Konto „Gewinn und Verlust“. Dieses Konto sammelt alle Erträge im Haben und alle Aufwendungen im Soll und bildet exakt ab, welchen Gewinn oder Verlust das Unternehmen in der entsprechenden Rechnungsperiode erwirtschaftet hat.

| Soll | Haben | ||

|---|---|---|---|

| Saldo | 320,00 € | 1. Zinsgutschrift | 200,00 € |

| 2. Zinsgutschrift | 120,00 € | ||

| Summe | 320,00 € | Summe | 320,00 € |

Das Gegenkonto für den Saldo ist das Gewinn- und Verlust-Konto:

| Soll | Haben | ||

|---|---|---|---|

| - | Zinserträge | 320,00 € |

Der Buchungssatz für den Abschluss der Ertragskonten lautet:

Ertragskonto an Gewinn und Verlust

Übungsfragen

#1. Was wird im Sinne der Betriebswirtschaft als Ertrag bezeichnet?

#2. Wonach werden die Erträge im Rechnungswesen in erster Instanz unterschieden?

#3. In welchem Fall handelt es sich NICHT um neutrale Erträge?

#4. Wie lautet der Buchungssatz zur Buchung von Mieteinnahmen per Banküberweisung?

#5. Welche Aussage zum Ertragskonto ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen