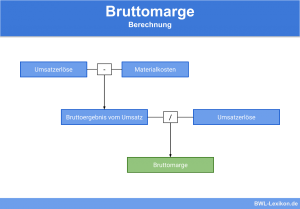

Das Bruttoergebnis vom Umsatz ergibt sich nach dem Abzug der direkten Herstellungskosten vom Umsatz. Das Bruttoergebnis vom Umsatz ist eine Zwischengröße, die aus den ersten beiden Positionen der Gewinn- und Verlustrechnung ermittelt wird, wenn diese nach dem Umsatzkostenverfahren aufgestellt wird. Dem Unternehmer dient die Kennzahl insbesondere zur Analyse weiterer Kennzahlen. Hierzu zählt z. B. die Bruttomarge.

| 1. Umsatzerlöse | |

| - | 2. Herstellungkosten |

| = | 3. Bruttoergebnis vom Umsatz |

| - | 4. Aufwand |

| = | Betriebsergebnis (EBIT) |

In dieser Lektion wird das Bruttoergebnis vom Umsatz vorgestellt. Du erfährst, wozu die Kennzahl dem Unternehmen nützt, welche Faktoren für die Berechnung bekannt sein müssen und wie die Kennzahl ermittelt wird. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: Gross profit from sales

Warum ist das Bruttoergebnis vom Umsatz wichtig?

Aus dem Bruttoergebnis vom Umsatz lassen sich die ersten Informationen für weitere Kennzahlen ableiten. Werden die erzielten Umsätze in Beziehung zum Bruttoergebnis vom Umsatz gesetzt, erhält man die Bruttomarge. Je höher das Ergebnis der Bruttomarge ist, desto rentabler arbeitet das Unternehmen, weil Personal- und Lagerkosten in einem akzeptablen Bereich liegen.

Welche Faktoren fließen in das Bruttoergebnis vom Umsatz ein?

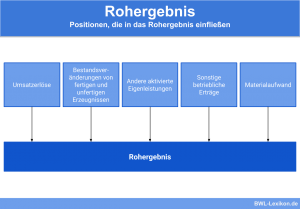

Soll das Bruttoergebnis vom Umsatz ermittelt werden, müssen Informationen über die folgenden Positionen vorliegen:

- Umsatzerlöse

- Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen

Umsatzerlöse

Zu den Umsatzerlösen rechnen alle Einnahmen, die das Unternehmen im Rahmen der gewöhnlichen Geschäftstätigkeit erwirtschaftet hat. Die Umsätze werden aus dem Warenverkauf, dem Bereitstellen von Dienstleistungen oder im Bereich der Vermietung und der Verpachtung erzielt. Außerordentliche Erträge – z. B. aus dem Verkauf eines Betriebsgrundstücks – werden hier nicht erfasst.

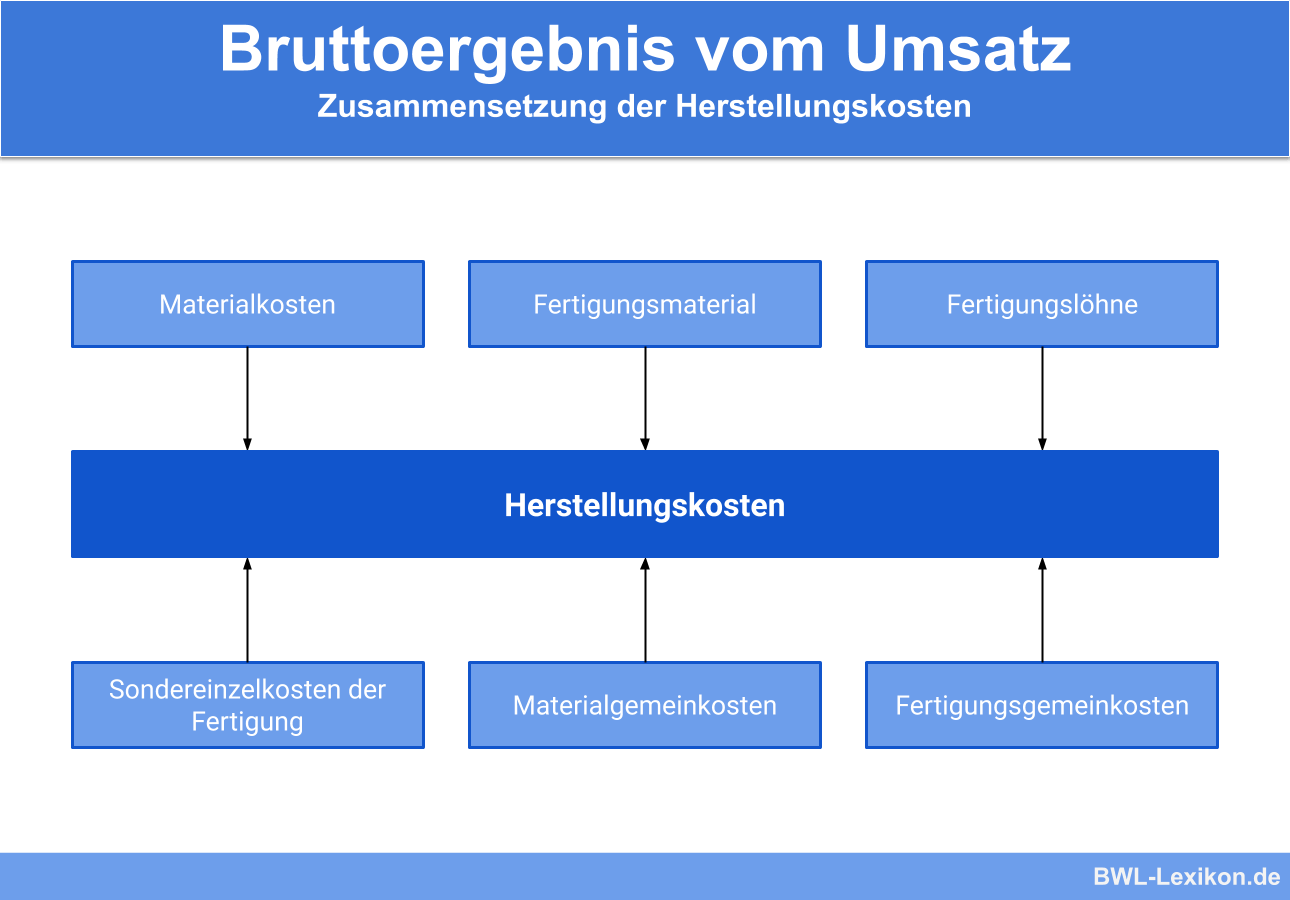

Herstellungskosten

Herstellungskosten fallen bei der Produktion von Gütern an. Die Herstellungskosten setzen sich gemäß § 255 HGB aus den folgenden Positionen zusammen:

Für die Aufwendungen zur Altersversorgung, die Zinsen auf Fremdkapital und die Verwaltungs- und Vertriebskosten besteht ein Wahlrecht. Fallen im Zusammenhang mit der Herstellung von Produkten Kosten aus diesen Bereichen an, können sie den Herstellungskosten hinzugerechnet werden. Eine Pflicht hierzu besteht nicht. Außerplanmäßige Abschreibungen, kalkulatorische Kosten und Forschungskosten dürfen die Herstellungskosten nach dem HGB nicht mindern.

Wurden die Herstellungen für Leistungen erbracht, die der Umsatzerzielung dienten, schmälern sie das Bruttoergebnis vom Umsatz.

Wie wird das Bruttoergebnis vom Umsatz ermittelt?

Das Bruttoergebnis vom Umsatz ermittelt sich durch Abzug der Herstellungskosten von den Umsatzerlösen. Für die Aufwendungen kommen nur die Herstellungskosten in Betracht, die aufgewendet wurden, um den Umsatz zu erzielen. Die Ermittlung des Bruttoergebnisses vom Umsatz wird anhand des folgenden Beispiels erläutert.

- Umsätze aus dem Verkauf von Waren: 10.000 €

- Umsatz aus der Verpachtung eines Grundstücks: 24.000 €

- Umsatz aus dem Verkauf eines Betriebsgebäudes: 80.000 €

Im Zusammenhang mit den Umsätzen wurden die folgenden Beträge aufgewendet:

- Personalkosten für die Herstellung der Waren: 4.800 €

- Werbungskosten Verkauf Betriebsgebäude: 1.000 €

Das Bruttoergebnis vom Umsatz ermittelt sich wie folgt:

| Umsatz aus Verkauf | 10.000 € | |

| + | Umsatz Verpachtung | 24.000 € |

| - | Personalkosten | 4.800 € |

| = | Bruttoergebnis vom Umsatz | 29.200 € |

Der Ertrag aus dem Verkauf des Betriebsgebäudes und die damit in Zusammenhang stehenden Aufwendungen werden bei der Ermittlung des Bruttoergebnisses vom Umsatz nicht berücksichtigt.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Kennzahlen werden zur Ermittlung des Bruttoergebnisses vom Umsatz benötigt?

#2. Woher bekommt das Unternehmen die Informationen zur Ermittlung des Bruttoergebnisses vom Umsatz?

#3. Welche Kostenart muss zwingend den Herstellungskosten zugerechnet werden?

#4. Für welche Kostenart besteht hinsichtlich der Berücksichtigung der Herstellungskosten ein Wahlrecht?

#5. Eine GmbH hat mit dem Verkauf von Waren einen Umsatz von 12.000 € erzielt. Die Herstellungskosten, die mit der Erzielung dieser Umsätze in Zusammenhang stehen, gliedern sich wie folgt: Materialeinzelkosten: 400 € | Fertigungslohn: 700 € | Kalkulatorische Kosten: 200 € | Außerplanmäßige Abschreibungen: 50 €. FRAGE: Wie hoch ist das Bruttoergebnis vom Umsatz?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen