Im Rechnungswesen sind unter Sachanlagen materielle Vermögensgegenstände zu verstehen. Sie befinden sich im Eigentum des Unternehmens, verbleiben auf Dauer und sind in aller Regel betriebsnotwendig, das heißt, sie werden benötigt, um den Betrieb und die Produktion aufrechtzuerhalten. Sachanlagen lassen sich nicht ohne Zeitaufwand liquidieren und sind daher im Unternehmen langfristig gebunden.

In dieser Lerneinheit erfährst du, was Sachanlagen sind, wie sie in der Bilanz zu gliedern sind und welche Vermögenswerte beispielhaft dazu gehören. Wir erklären dir außerdem, wie Wertminderungen auf Sachanlagen im Rechnungswesen behandelt und gebucht werden. Zum Schluss der Lektion stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonym: materielles Anlagevermögen

- Englisch: tangible assets

Warum ist das Thema Sachanlagen wichtig?

Sachanlagen bilden einen wichtigen Teil des Anlagevermögens eines Unternehmens. Sie werden über einen längeren Zeitraum kontinuierlich genutzt und stellen gemeinsam mit den Finanzanlagen und dem immateriellen Vermögen das Anlagevermögen auf der Aktivseite der Bilanz dar. Das Sachanlagevermögen ist Teil vieler betriebswirtschaftlicher Kennzahlen-Berechnungen.

Aus wirtschaftlicher Sicht stellen die Sachanlagen die Durchführung der Produktionsprozesse sicher. In der Bilanz werden die Güter entweder auf Grundlage ihrer Anschaffungskosten oder ihrer Herstellungskosten bewertet.

Was sind Sachanlagen?

Im Rechnungswesen zählen zu den Sachanlagen materielle Vermögenswerte, die drei Bedingungen erfüllen:

- Sie befinden sich im Eigentum des Unternehmens.

- Sie verbleiben dauerhaft im Unternehmen.

- Sie sind in der Regel betriebsnotwendig und werden benötigt, um Betrieb und Produktion aufrechtzuerhalten.

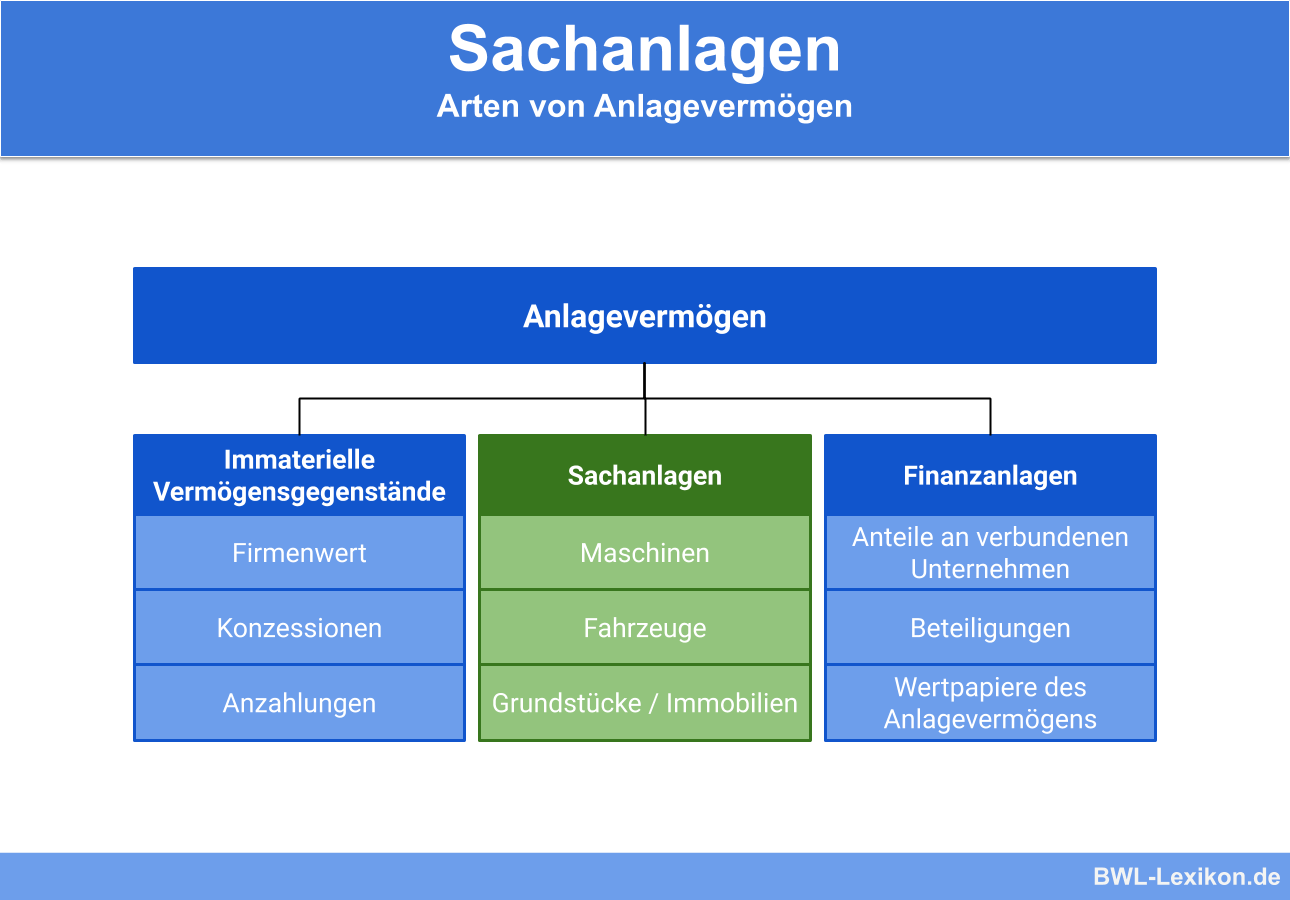

Sachanlagen zählen gemeinsam mit den Finanzanlagen und den immateriellen Vermögensgegenständen zum Anlagevermögen und werden auf der Aktivseite der Bilanz verzeichnet.

Das HGB schreibt in § 266 exakt vor, wie die Gliederung der Sachanlagen vorzunehmen ist. Dabei werden sie grundsätzlich absteigend nach ihrer Wiederverkäuflichkeit sortiert: Die Position an letzter Stelle ist am einfachsten und schnellsten zu liquidieren.

Die Gliederung laut HGB sieht eine Unterteilung in folgende vier Unterpunkte vor:

- Grundstücke, grundstücksgleiche Rechte und Bauten inklusive der Bauten auf fremden Grundstücken

- Technische Anlagen und Maschinen

- Andere Anlagen, Betriebs- und Geschäftsausstattung

- Anlagen im Bau, Anzahlungen auf Anlagen

Grundstücke, grundstücksgleiche Rechte und Bauten inklusive der Bauten auf fremden Grundstücken

Bei diesem Posten handelt es sich um eine Sammelposition der genannten Teile des Vermögens. Das HGB schreibt nicht vor, die Werte in abnutzbar und nicht abnutzbar zu trennen, doch die Aufteilung ist aus betriebswirtschaftlicher Sicht klar erforderlich: Abnutzungen reduzieren den Wert, die Sachanlagen sind entsprechend abzuschreiben.

Zu diesem Bilanzposten gehören:

- Grundstücke und Gebäude

- Erbbaurechte

- Eigentum an Wohnungen

- Eigentum an Bergwerken

- Einrichtungen, die der Benutzung dienen, beispielsweise Heizungsanlagen, Tankanlagen etc.

Technische Anlagen und Maschinen

Zu diesem Bilanzposten gehören sämtliche Anlagen, die unmittelbar der Produktion dienen. Zu ihnen zählen zum Beispiel Transportanlagen, Arbeitsmaschinen, Arbeitsbühnen etc.

Andere Anlagen, Betriebs- und Geschäftsausstattung

Dieser Bilanzposten umfasst alle Anlagen, die nicht unmittelbar der Produktion dienen. Dazu zählen beispielsweise der Fuhrpark, die Kommunikationsanlage, IT-Hardware etc.

Anlagen im Bau, Anzahlungen auf Anlagen

Existieren im Unternehmen Anlagen, die zum Bilanzstichtag noch nicht fertig gestellt sind, sind sie diesem Bilanzposten zuzurechnen. Bei den Ausgaben handelt es sich aus betriebswirtschaftlicher Sicht nicht um Aufwendungen, da sie später in den Wert der Anlage einfließen. Sie müssen daher in der Bilanz aktiviert werden.

Planmäßige Abschreibung auf Sachanlagen

Das HGB schreibt vor, dass Sachanlagen abzuschreiben sind, da sie im Laufe der (Nutz-)Zeit an Wert verlieren. Es muss also genau zwischen abnutzbaren und nicht abnutzbaren Anlagegütern unterschieden werden.

Handelt es sich bei einer Sachanlage um eine abnutzbare Anlage, ist das Gut auf Grundlage der AfA-Tabelle (AfA = Absetzung für Abnutzung) abzuschreiben.

Die AfA-Tabelle sieht eine lineare Abschreibung über eine Laufzeit von 15 Jahren vor. Die jährliche Abschreibung beträgt demnach 13.500 €.

Für das Jahr 2018 ist die anteilige Abschreibung für 8 Monate zu ermitteln:

![\[ \frac{13.500~Euro*8}{12} = 9.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3cc5e3e1a7e581964794fdc07617c6c3_l3.png "Rendered by QuickLaTeX.com")

Am 31.12.2018 wird die Anlage mit dem Wert von 193.500 € aktiviert.

Außerplanmäßige Abschreibungen auf Sachanlagen

In der Bilanz sind die Vermögensgegenstände mit ihren Anschaffungs- oder Herstellungskosten, reduziert um die Abschreibung, anzusetzen. Während die planmäßigen Abschreibungen sich in der Regel an den AfA-Tabellen des Bundesfinanzministeriums orientieren, gibt es außerplanmäßige Abschreibungen, die nur dann erlaubt sind, wenn der Wertverlust dauerhaft ist.

Der Buchungssatz dazu lautet:

Abschreibungen auf Sachanlagen an Maschinen 10.000 €

Im dritten Nutzungsjahr tritt ein Schaden an der Maschine auf. Er lässt sich beheben, reduziert jedoch den Wert dauerhaft. Aus diesem Grund wird eine außerplanmäßige Abschreibung in Höhe von 20.000 € vorgenommen.

Der Buchungssatz dazu lautet:

Außerplanmäßige Abschreibung an Maschinen 20.000 €

Am Ende des dritten Nutzungsjahres beträgt der aktivierte Wert dieser Maschine in der Bilanz 50.000 €. Die planmäßige Abschreibung für die restlichen 7 Nutzungsjahre wird auf Basis dieses aktuellen Werts von 50.000 € gerechnet.

Die Abschreibung beträgt demnach jährlich:

![\[ \frac{50.000~Euro}{7} = 7.142~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cd5881ae2234faed2db25c1254123328_l3.png "Rendered by QuickLaTeX.com")

Zuschreibung auf Sachanlagen

Wird das Beispiel aus dem vorigen Abschnitt fortgeführt, weist die Maschine zu Beginn des 5. Nutzungsjahres einen Restbuchwert in Höhe von 42.858 € auf. Die Maschine wird mit einem neuen Ersatzteil ausgestattet, sodass die im dritten Jahr vorgenommene außerplanmäßige Abschreibung nun entfällt. Der Wert muss also aufgeholt werden.

Der Buchungssatz lautet dafür:

Maschinen an Erträge aus Zuschreibung von Sachanlagen

Die Höhe der Zuschreibung

Die ursprüngliche außerplanmäßige Abschreibung in Höhe von 20.000 € kann nicht ohne weiteres wieder als Zuschreibung gebucht werden. Wäre dies der Fall, hätte die Maschine nun einen Buchwert in Höhe von 62.858 € (42.858 € + 20.000 €). Die Abschreibung ist insgesamt neu zu berechnen und zu korrigieren.

Davon ausgehend, dass der volle Betrag wieder zugeschrieben werden soll, sieht die Berechnung folgendermaßen aus:

Hätte es keine außerplanmäßige Abschreibung gegeben, beliefe sich der gesamte Abschreibungsbetrag auf 40.000 € (4 Jahre à 10.000 €).

Durch die außerplanmäßige Abschreibung ergibt sich folgende Differenz:

- gebuchte AfA im 1. bis 3. Nutzungsjahr à 10.000 € = 30.000 €

- gebuchte AfA im 4. Jahr = 7.142 €

- gesamt = 37.142 €

Differenz zur planmäßigen Abschreibung = 2.858 €

Im 5. Nutzungsjahr ist mit Zuschreibung wie folgt zu buchen:

| Buchwert zu Beginn des 5. Nutzungsjahres | 42.858 € | |

| + | Zuschreibung als sonstiger Erlös | 20.000 € |

| - | folgende planmäßige Abschreibung | 10.000 € |

| - | Aufholung der planmäßigen Abschreibung | 2.858 € |

| = | Restbuchwert am Ende des 5. Nutzungsjahres | 50.000 € |

Übungsfragen

#1. Welche Aussage zu den Sachanlagen ist FALSCH?

#2. Welche Bedingungen müssen Vermögenswerte erfüllen, um zu den Sachanlagen zu zählen?

#3. Das HGB schreibt die Gliederung der Sachanlagen in der Bilanz exakt vor. Welcher Unterpunkt zählt NICHT dazu?

#4. Sachanlagen sind laut HGB abzuschreiben, dabei müssen nur abnutzbare Güter abgeschrieben werden. Welches Gut zählt zu den abnutzbaren Sachanlagen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen