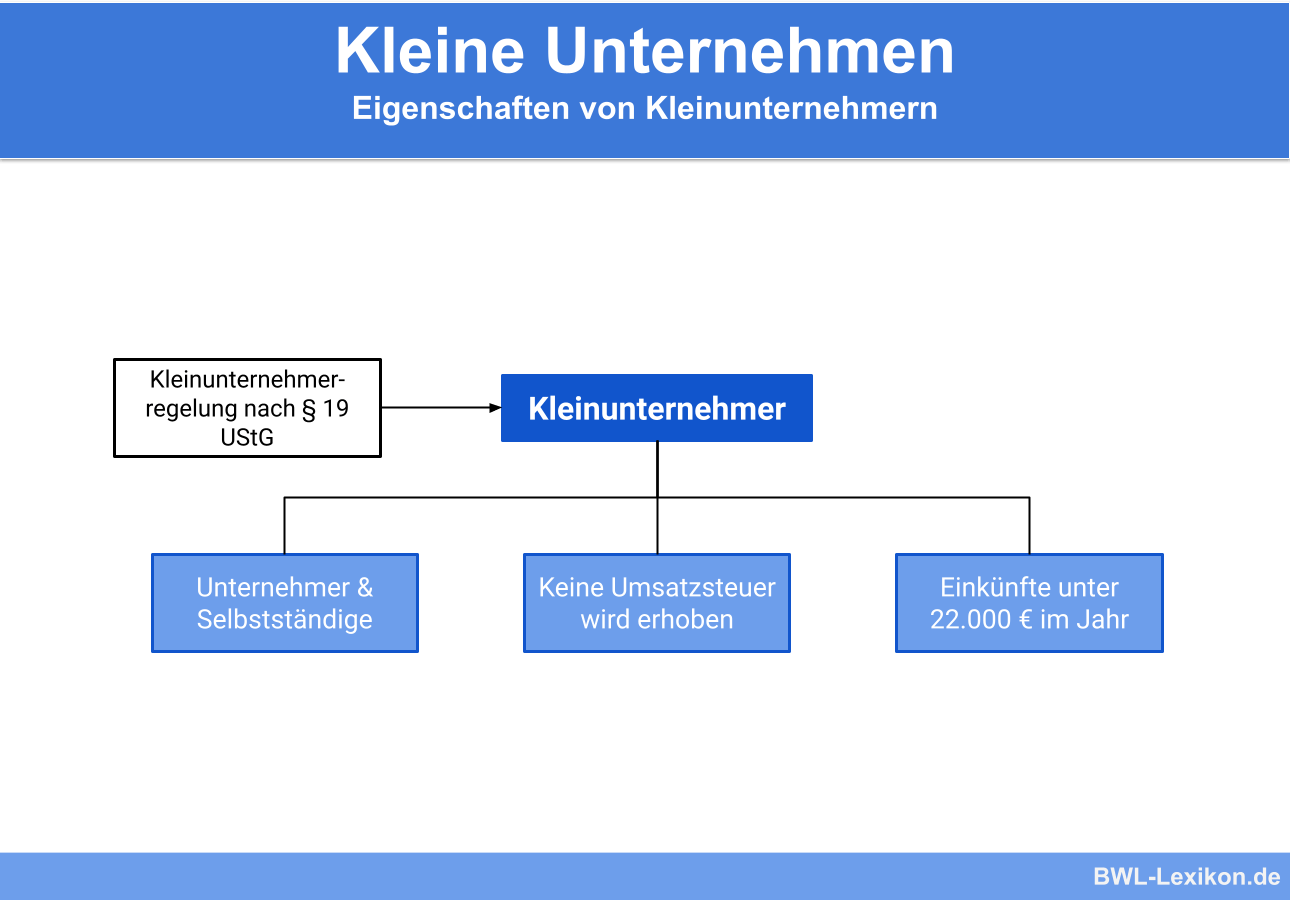

Kleinunternehmen sind keine eigene Rechtsform. Der Status als Kleinunternehmen ist unabhängig von der Unternehmensform. Das bedeutet, dass Freiberufler, Land- und Forstwirte, Einzelunternehmen, Personen- und Kapitalgesellschaften kleine Unternehmen sein können. Wer Kleinunternehmer ist, ist abhängig vom voraussichtlichen jährlichen Umsatz und basiert auf § 19 des UStG (Umsatzsteuergesetz). Danach ist Kleinunternehmer, dessen Umsätze einschließlich Umsatzsteuer im vergangenen Geschäftsjahr unter 22.000 € (früher: 17.500 €) lagen und im laufenden Geschäftsjahr voraussichtlich 50.000 € nicht übersteigen werden.

In dieser Lektion lernst du das Kleinunternehmen kennen. Du erfährst, welche Besonderheiten für Kleinunternehmen gelten, und welche Vor- und Nachteile es hat. Die Übungsfragen am Ende der Lektion helfen dir, deinen Wissensstand zu prüfen.

- Synonym: Kleinunternehmen

- Englisch: small enterprises | small businesses

Wann ist ein Kleinunternehmen von Bedeutung?

Die Kleinunternehmer-Regelung erleichtert Unternehmern mit geringen Jahresumsätzen das Geschäftsleben. Denn Kleinunternehmer brauchen in ihren Rechnungen keine Umsatzsteuer auszuweisen, wenn die Voraussetzungen § 19 des UStG erfüllt sind und das Finanzamt den Unternehmer als Kleinunternehmer anerkennt. Die Kleinunternehmer-Regelung wirkt sich jedoch nicht nur in steuerlicher Hinsicht aus, sondern hat auch Einfluss auf andere Bereiche der Geschäftstätigkeit.

Die Entscheidung für ein Kleinunternehmen spielt eine wichtige Rolle bei:

- Existenzgründungen

- Selbstständigkeit im Nebenerwerb

- Rechnungslegung und Buchführung

- Steuerlichen Behandlung

- Wahl der Rechtsform

- Haftungsrechtlichen Fragen

Wer ist Kleinunternehmer?

Die Kleinunternehmer-Regelung hat den Zweck, Geschäftsleute mit einem geringen Jahresumsatz zu entlasten. Hierbei handelt es sich um eine Vereinfachung im Umsatzsteuerrecht. Kleinunternehmer brauchen sich nicht um das komplizierte Umsatzsteuerrecht zu kümmern, wenn bestimmte Voraussetzungen erfüllt sind.

Die Voraussetzungen für den Kleinunternehmer-Status sind:

- Unternehmer und Selbstständige

- Umsatz mit umsatzsteuerpflichtigen Lieferungen und Leistungen liegt im Vorjahr nicht über 22.000 €.

(Früher galt hier die Grenze von 17.500 €, die jedoch nach oben angepasst wurde.) - Umsatz wird im laufenden Geschäftsjahr nicht mehr als 50.000 € betragen.

Die beiden wichtigsten Grundsätze der Kleinunternehmer-Regelung sind:

- Erkennt das Finanzamt das Kleinunternehmen an, müssen auf Produkte und Leistungen keine Umsatzsteuer (Mehrwertsteuer) erhoben und auf der Rechnung ausgewiesen werden.

- Im Gegenzug bekommen Kleinunternehmen keine Vorsteuer erstattet. Vorsteuer ist die Umsatzsteuer (Mehrwertsteuer), die Unternehmer selbst bei Einkäufen für ihr Unternehmen bezahlen.

Wichtig zu wissen ist, dass die Wahl für oder gegen des Status des Kleinunternehmers aufgrund von Schätzungen getroffen werden muss. Wer die Geschäftstätigkeit gerade erst aufnimmt und noch keine festen Kunden hat, kann von dieser Regelung profitieren.

Rechnungen schreiben als Kleinunternehmen

Wer als Kleinunternehmer Rechnungen schreibt, muss darauf auf den Status als Kleinunternehmen hinweisen und einen entsprechenden Vermerk machen.

- „Gemäß § 19 UStG wird für den Rechnungsbetrag keine Umsatzsteuer erhoben.“

- „Keine ausgewiesene Umsatzsteuer gemäß § 19 UStG“

- „Der Rechnungsbetrag enthält keine Umsatzsteuer. Grund ist die in § 19 UStG normierte Kleinunternehmer-Regelung.“

Ansonsten gelten für die Kleinunternehmer-Rechnung dieselben Angaben wie bei anderen Rechnungen.

Zu den Pflichtangaben einer Rechnung gehören:

- Vollständiger Name sowie die Anschrift des Kleinunternehmers

- Vollständiger Name und Anschrift des Rechnungsempfängers

- Steuernummer

- Rechnungsnummer

- Rechnungsdatum

- Bankverbindung des Kleinunternehmers

- Menge und Art der gelieferten Produkte beziehungsweise Umfang der erbrachten Dienstleistung

- Liefer- und Leistungsdatum

Überschreiten der Umsatzgrenzen und die Folgen

Was sind die Folgen, wenn die Umsatzgrenzen der Kleinunternehmer-Regelung überschritten werden? Je nach Zeitraum seit der Unternehmensgründung und den erzielten Umsätzen ergeben sich hier verschiedene Szenarien.

Das sind die wichtigsten Szenarien im Überblick:

- Wird im Gründungsjahr wider Erwarten die Grenze von 22.000 € überschritten, bleibt der Status des Kleinunternehmens für das erste Jahr nach der Gründung erhalten. Ab Januar des folgenden Geschäftsjahres unterliegt der Kleinunternehmer jedoch automatisch der Regelbesteuerung. Das gilt selbst dann, wenn der Kleinunternehmer sicher ist, im zweiten Jahr nach der Gründung unter der Grenze von 22.000 € zu bleiben.

- Liegt der steuerpflichtige Jahresumsatz im Jahr der Gründung unterhalb von 22.000 € und werden im zweiten Jahr nicht mehr als 50.000 € Umsatz erwartet, bleibt der Status des Kleinunternehmers erhalten, sodass weiterhin die Kleinunternehmer-Reglung Gültigkeit hat.

- Wird im zweiten Jahr die Grenze von 22.000 € überschritten, gilt ab dem dritten Jahr automatisch die Regelbesteuerung. Wird die Grenze von 50.000 € unerwartet überschritten, hat das keine rückwirkenden Konsequenzen. Es spielt keine Rolle, ob im Vorjahr 22.000 € oder 50.000 € überschritten wurden. Der Übergang von der Kleinunternehmer-Regelung zur Regelbesteuerung tritt auch dann ein, wenn sich der Kleinunternehmer sicher ist, dass er im dritten Jahr erneut unterhalb der Grenze von 22.000 € bleiben wird.

- Liegt der steuerpflichtige Jahresumsatz im zweiten Jahr nach der Gründung unterhalb von 22.000 € und wird im dritten Jahr ein Umsatz erwartet, der 50.000 € nicht übersteigt, bleibt es bei der Kleinunternehmer-Regelung.

Daraus lassen sich zwei Regeln ableiten:

- Bleibt der Umsatz des vergangenen Geschäftsjahres unter 22.000 €, und wird im neuen Geschäftsjahr nicht mehr als 50.000 € Umsatz erwartet, bleibt der Status eines Kleinunternehmers erhalten.

- Wer im vorangegangenen Geschäftsjahr mehr als 22.000 € Umsatz gemacht hat oder im neuen Geschäftsjahr Einnahmen von mehr als 50.000 € erwartet, unterliegt automatisch der Regelbesteuerung.

Wichtig zu wissen ist, dass das Finanzamt keine Benachrichtigung an den Unternehmer schickt, dass die Kleinunternehmer-Regelung zugunsten der Regelbesteuerung weichen muss. Das bedeutet, dass der Kleinunternehmer selbst seine Einnahmen im Blick behalten muss. Die Kontrolle muss umso sorgfältiger sein, je näher die Umsätze an die Grenze zu 22.000 € rücken. Wer die Voraussetzungen des Kleinunternehmens nicht mehr erfüllt, schuldet dem Finanzamt die Umsatzsteuer.

Von der Kleinunternehmer-Regelung zur Regelbesteuerung und umgekehrt

Nicht immer ist ein Wechsel von der Kleinunternehmer-Regelung zur Regelbesteuerung und umgekehrt möglich. Wir schauen uns typische Fälle genauer an:

- Abhängig vom Vorjahresumsatz und vom Jahresumsatz des laufenden Geschäftsjahres kann zwischen der Kleinunternehmer-Regelung und der Regelbesteuerung hin und her gewechselt werden.

- Ein Wechsel der Besteuerungsform ist grundsätzlich nur zum Ende eines Geschäftsjahres zulässig, das regelmäßig dem Kalenderjahr entspricht.

- Wer als Gründer auf die Kleinunternehmer-Regelung verzichtet, ist für fünf Kalenderjahre an diese Entscheidung gebunden. Diese Regelung gilt unabhängig von der tatsächlichen Umsatzhöhe.

Die Folgen für Geschäftskunden und Privatkunden:

- Geschäftskunden: Geschäftskunden haben keine Nachteile, da sie den Umsatzsteueranteil ohnehin gegenüber dem Finanzamt als Vorsteuer geltend machen dürfen.

- Privatkunden: Privatkunden haben einen finanziellen Nachteil, wenn das Kleinunternehmen zur Regelbesteuerung wechselt. Denn für sie bedeutet diese Änderung eine Preiserhöhung in Höhe des Mehrwertsteuersatzes.

Verzicht auf die Kleinunternehmer-Regelung

Es gibt Geschäftsvorhaben, in denen mit hohen Ausgaben zu rechnen ist. Sind hohe Investitionen erforderlich oder müssen für das Geschäftsvorhaben Waren eingekauft werden, kann es sinnvoll sein, auf die Kleinunternehmer-Regelung zu verzichten, selbst wenn die Umsatzprognose zunächst niedrig ausfällt. Grund dafür ist, dass nur, wer selbst Umsatzsteuer ausweisen darf, auch die Vorsteuer aus eingegangenen Rechnungen abziehen darf. Bei entsprechend hohen Eingangsrechnungen kann die Kleinunternehmer-Regelung also im Einzelfall hinderlich sein.

Wechsel zur Regelbesteuerung beantragen

Wer von der Kleinunternehmer-Regelung zur Regelbesteuerung wechseln möchte, kann das über ein formloses Schreiben an das Finanzamt erfolgen. Über das weitere Vorgehen informiert das Finanzamt im Anschluss.

Vorteile und Nachteile eines Kleinunternehmens

Ein Kleinunternehmen zeichnet sich durch zahlreiche Vorteile aus, aber die Kleinunternehmer-Regelung hat auch einige Nachteile.

- Geringer bürokratischer Aufwand bei der Gründung.

- Keine Brutto-Netto-Unterscheidung, sodass die Verwaltung vereinfacht wird.

- Vereinfachtes Rechnungswesen.

- Keine Umsatzsteuervoranmeldung an das Finanzamt.

- Günstigere Preise gegenüber Wettbewerbern aufgrund der Ausweisung des Nettobetrags auf der Rechnung.

- Unabhängig von der jeweiligen Rechtsform.

- Einfache Anmeldung beim Finanzamt.

- Bei Erfüllen der Voraussetzungen Wahlrecht zwischen Kleinunternehmer-Regelung und Regelbesteuerung.

- Da auf der Rechnung keine Umsatzsteuer ausgewiesen wird, kann auch keine Vorsteuer erstattet werden.

- Kleinunternehmer-Regelung aufgrund der Rechnungslegung sichtbar.

- Geringeres Ansehen bei Geschäftskunden, da Kleinunternehmer-Rechnungen als fehlende Professionalität gewertet werden können.

- Keine nennenswerten steuerlichen Vorteile.

- Fehlende Vorsteuerabzugsberechtigung erhöht die Betriebsausgaben.

- Gefahr von steuerlichen Rückzahlungen.

- Vorsteuerabzug ist insbesondere für Anfangsinvestitionen komplett verloren.

- Aus Sicht des Kunden keine auf Expansion gerichtete Unternehmensentwicklung.

- Wer zu einem späteren Zeitpunkt zur Regelbesteuerung übergeht, muss gegenüber seinen Kunden Preiserhöhungen durchsetzen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Warum zahlt ein Kleinunternehmen keine Umsatzsteuer?

#2. Welche Aussage ist richtig?

#3. Muss ein Kleinunternehmer Besonderheiten bei der Rechnungslegung beachten?

#4. Was ist ein entscheidender Nachteil der Kleinunternehmer-Regelung?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen