Als Value-at-Risk wird das Risikomaß des Verlustes eines Wertpapierkontingents bezeichnet. Die Kennzahl basiert auf der Wahrscheinlichkeit, dass eine bestimmte Verlusthöhe innerhalb eines vorgegebenen Zeitraums nicht überschritten wird. Besondere Bedeutung hat die Größe im Finanzwesen. Verfügt eine Bank über ein großes Wertpapierkontingent, wird sie täglich auf den Value-at-Risk zurückgreifen. Die Bezugsgröße kommt aber auch immer mehr bei Industrie- und Handelsunternehmen zum Einsatz, die Unternehmerrisiken abwägen wollen.

In dieser Lektion wird dir vermittelt, wie der Value-at-Risk definiert ist und welche Relevanz die Größe für ein Unternehmen hat. Du lernst die Ermittlung des Value-at-Risk kennen, die du anhand eines Beispiels nachvollziehen kannst. Abschließend erfährst du, welche Anwendungsgebiete von dem Value-at-Risk profitieren und welche Schwächen die Kennzahl hat. Für die Prüfung deines Wissens kannst du nach dem Text vier Übungsfragen beantworten.

Warum ist der Value-at-Risk wichtig?

Der Value-at-Risk (VaR) steht betriebswirtschaftlich für den „Wert im Risiko“.

Für jeden Unternehmer ist es eine Leitaufgabe, Risiken von dem eigenen Unternehmen fernzuhalten. Dies betrifft insbesondere diejenigen Unternehmen, die auf Finanzmärkten aktiv sind. Risiken für das Unternehmen können sich hier durch Zinsänderungen, Wechselkursschwankungen oder Marktpreisänderungen ergeben. Zur Quantifizierung dieser Risiken wird der Value-at-Risk ermittelt.

Wie wird der Value-at-Risk ermittelt?

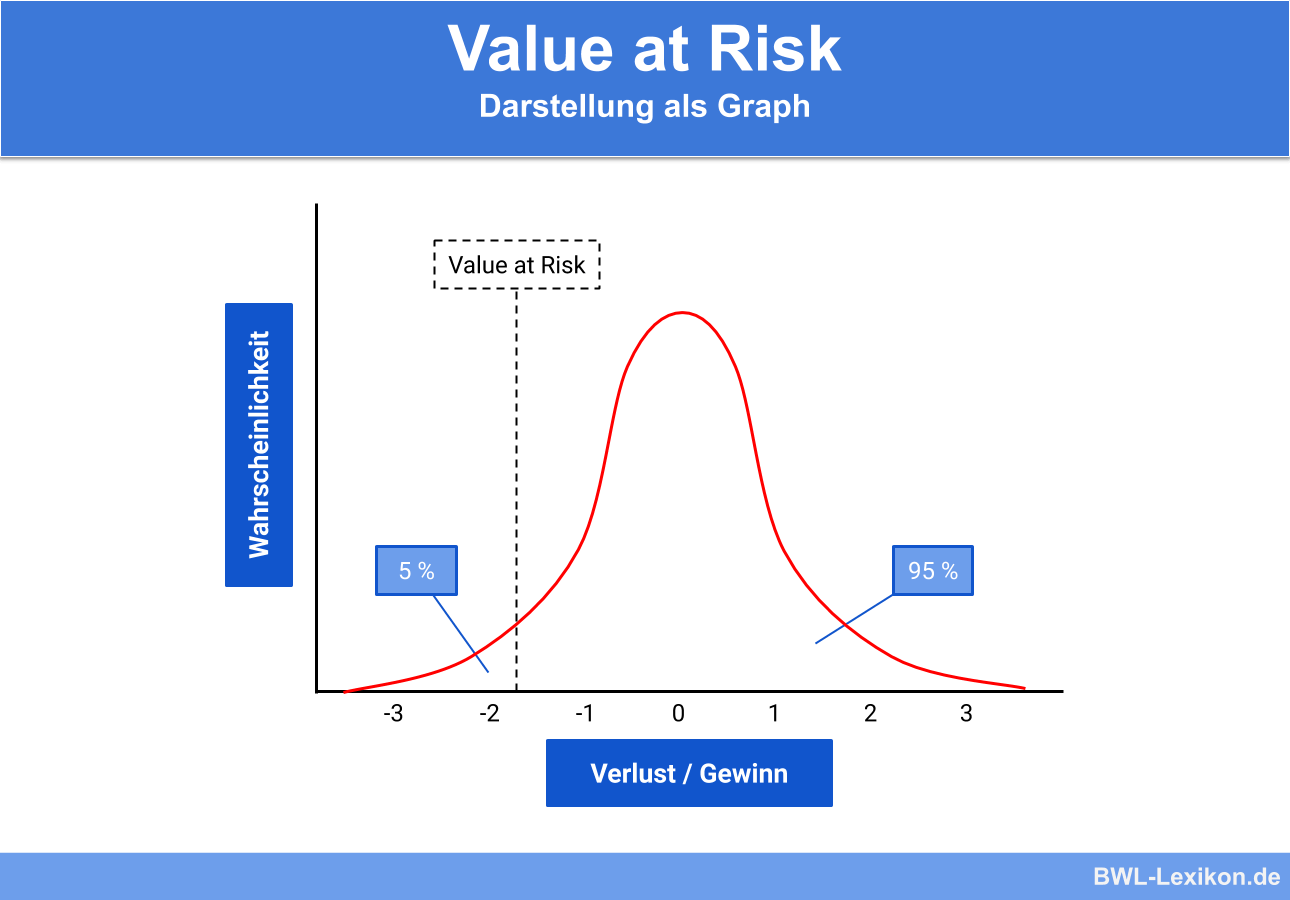

Der Value-at-Risk ist die bewertete Verlusthöhe für ein Wertpapierkontingent, die unter Berücksichtigung einer vorgegebenen Vertrauenswahrscheinlichkeit innerhalb eines Zeitraums nicht überschritten wird.

Es wird die Annahme getroffen, dass das Unternehmen an 240 Tagen im Jahr geöffnet hat. An 12 Tagen (5 %) hat der Aktienbestand dem Unternehmen einen Verlust von mehr als 25.000 € eingebracht. An den anderen 228 Tagen (95 %) konnten Kursgewinne verzeichnet werden.

Aus diesen Informationen kann mit einer Vertrauenswahrscheinlichkeit von 95 % abgeleitet werden, dass der Value-at-Risk am nächsten Tag nicht den Wert von 25.000 € (5 % des Wertpapierkontingents) übersteigen wird.

Für den Value-at-Risk werden die folgenden Parameter zugrunde gelegt: Die Haltedauer beträgt einen Tag. Der betrachtete Zeitraum wurde mit 240 Tagen festgelegt. Für die Erfüllung des Value-at-Risk wurde eine Vertrauenswahrscheinlichkeit von 95 % angenommen.

Um eine bessere Vergleichbarkeit zu gewährleisten, legen Aufsichts- und Regulierungsbehörden häufig standardisierte Parameter fest. Hier beträgt die Haltedauer z.B. 14 Tage, die Vertrauenswahrscheinlichkeit 90 % und der betrachtete Zeitraum ein Geschäftsjahr.

Wo kommt der Value-at-Risk zum Einsatz?

Die betriebswirtschaftliche Kennzahl wird nicht nur eingesetzt, um das Risiko eines Aktienportfolios oder anderer Wertpapierkontingente zu messen. Mit dem Wert-im-Risiko können auch die Risiken von Zinsportfolios und Kreditportfolios abgeschätzt werden.

Welche negativen Aspekte sind mit dem Value-at-Risk verbunden?

Der Value-at-Risk wird nicht nur positiv gesehen.

Negative Punkte sind:

- Kritiker bemängeln, dass aufgrund einer zu geringen Haltedauer keine zuverlässigen Aussagen getroffen werden können.

- Das Value-at-Risk basiert auf nur liquiden Mitteln. Andere Vermögenswerte bleiben unberücksichtigt.

- Der Value-at-Risk ist nicht geeignet, um den Maximalverlust eines Unternehmens zu bestimmen.

- Bei der Berechnung des Value-at-Risk wird unterstellt, dass sich zukünftige Ereignisse so verhalten wie sie es in der Vergangenheit getan haben.

Übungsfragen

#1. In welchem Bereich kommt dem Value-at-Risk besondere Bedeutung zu?

#2. Wieso spielt der Value-at-Risk auch bei Industrie- und Handelsunternehmen eine Rolle?

#3. Welcher Parameter wird NICHT für die Ermittlung des Value-at-Risk benötigt?

#4. Was bemängeln Kritiker bei der Ermittlung des Value-at-Risk?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen