Mit Ausweis der liquiden Mittel weist ein Unternehmen seine flüssigen Kapitalbestände aus. Die liquiden Mittel setzen sich in erster Linie aus dem Kassenbestand und dem Bankguthaben zusammen. Darüber hinaus zählen aber auch Forderungen und Warenbestände zu dem weiteren Kreis der liquiden Mittel. Die Zahlungsmittel stehen dem Unternehmen umgehend zur Verfügung, um kurz- und mittelfristige Verbindlichkeiten zu erfüllen. Für die Begleichung langfristiger Verbindlichkeiten eignen sich die liquiden Mittel nicht in jedem Fall.

In dieser Lektion behandeln wir die liquiden Mittel. Du erfährst, was liquide Mittel sind und wo diese in einer Unternehmensbilanz ausgewiesen werden. Nachdem wir dir erklärt haben, welche Rangfolge bei der Bewertung liquider Mittel beachtet werden muss, zeigen wir dir, wie du die liquiden Mittel einsetzen kannst, um die Liquidität eines Unternehmens zu prüfen. Abschließend informieren wir dich über den Zusammenhang der liquiden Mittel und der Kapitalflussrechnung (Cashflow). Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: cash | liquid assets

- Synonym: flüssige Zahlungsmittel

Was du über liquide Mittel wissen solltest

Liquide Mittel sind Vermögens- oder Kapitalwerte, die unmittelbar zur Verfügung stehen können. Für jedes Unternehmen spielt die eigene Liquidität eine zentrale Rolle. Bei der Begleichung der Schulden muss zwischen kurz-, mittel- und langfristigen Verbindlichkeiten unterschieden werden. Kurz- und mittelfristige Gläubigeransprüche können aus den liquiden Mitteln beglichen werden. Bei der Tilgung langfristiger Verbindlichkeiten tätigt das Unternehmen eine Investition und nimmt ein Darlehen auf.

Liquide Mittel in der Bilanz

Nach dem Gliederungsschema des § 266 HGB (Handelsgesetzbuch) müssen der liquiden Mittel in der Bilanz eines Unternehmens ausgewiesen werden. Der Unternehmer aktiviert sie im Umlaufvermögen.

Bewertung der liquiden Mittel

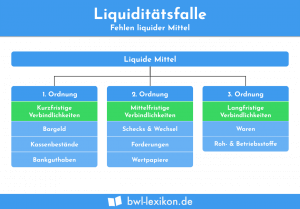

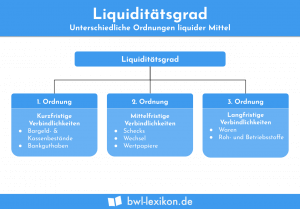

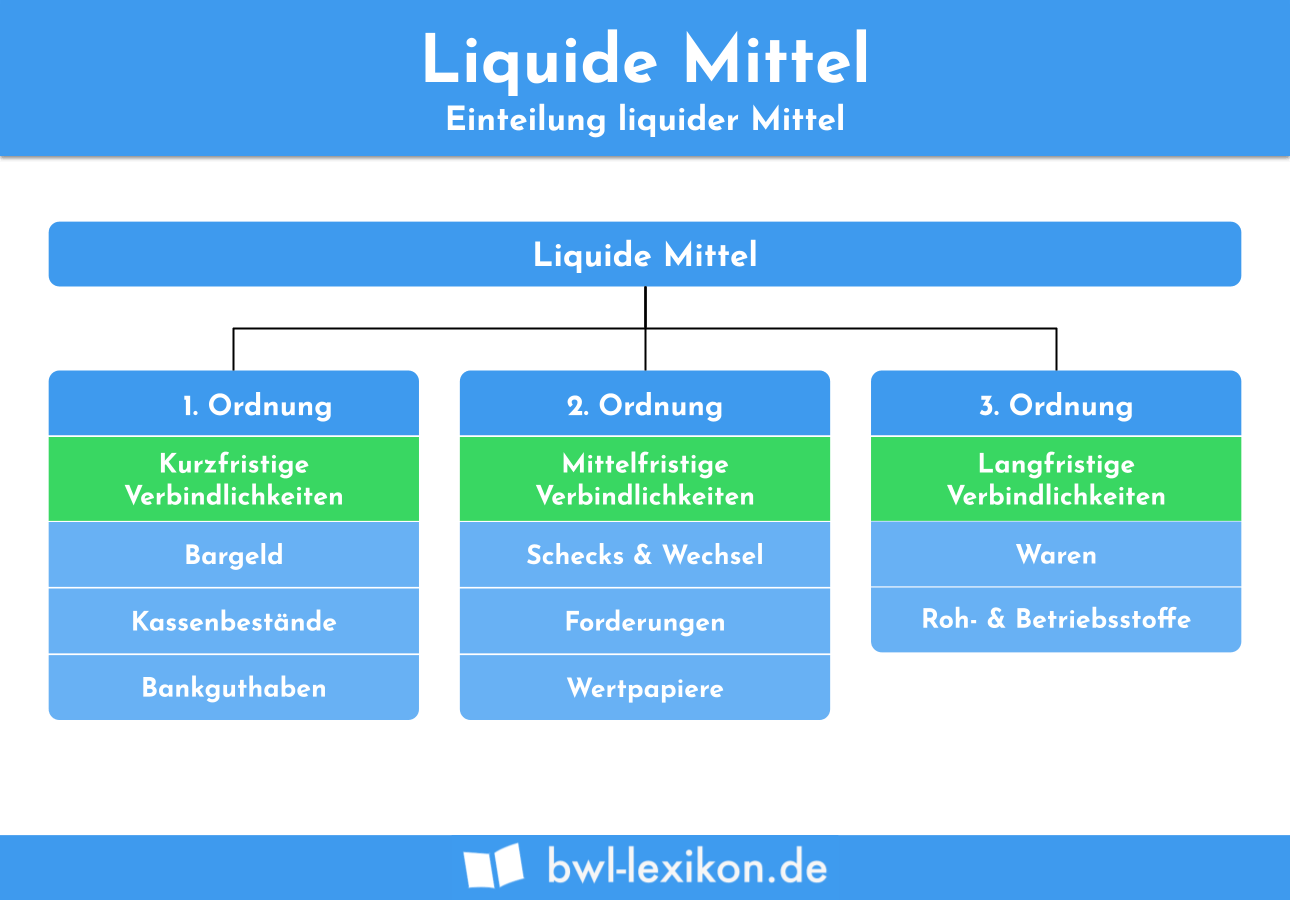

Die liquiden Mittel eines Unternehmens werden nicht gleich bewertet. Vielmehr gilt es, bei der Bewertung eine bestimmte Reihenfolge einzuhalten, dafür gibt es drei Ordnungen, die Geldmittel und Vermögensgegenstände nach Liquidierbarkeit aufteilen.

Zu den liquiden Mitteln der ersten Ordnung zählen der Kassenbestand und das Bankguthaben.

Im zweiten Rang der liquiden Mittel finden sich die Forderungen, die das Unternehmen gegen seine Kunden geltend machen kann. Daneben gehören zu den liquiden Mitteln der zweiten Ordnung Wertpapiere, Schecks und diskontfähige Wechsel.

Die liquiden Mittel der dritten Ordnung stehen nicht für die unmittelbare Bezahlung einer Rechnung zur Verfügung. Sie setzen sich aus den Roh-, Hilfs- und Betriebsstoffen, den Halb- und Fertigfabrikaten und anderen Warenbeständen zusammen. Die Mittel müssen erst umgewandelt werden, bevor das Unternehmen sie nutzen kann.

Liquide Mittel als Gradmesser der Liquidität

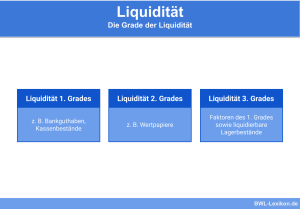

Entsprechend der Bewertung werden die liquiden Mittel als Gradmesser zur Kontrolle der Liquidität genutzt.

Zu unterscheiden sind die folgenden Liquiditätsgrade:

- Liquidität 1. Grades

- Liquidität 2. Grades

- Liquidität 3. Grades

Liquidität 1. Grades

Bei der Berechnung der Liquidität der 1. Grades werden die liquiden Mittel des ersten Ranges (Bankguthaben und Kassenbestände) in Relation zu den kurzfristigen Verbindlichkeiten gesetzt. Die kurzfristigen Verbindlichkeiten des Unternehmens setzen sich aus allen betrieblichen Schulden zusammen, deren Restlaufzeit ein Jahr nicht überschreitet. Zu den kurzfristigen Verbindlichkeiten rechnet auch der Bilanzposten „Rückstellungen“.

Die Ermittlung der Liquidität 1. Grades wird mit der folgenden Formel vorgenommen:

![\[ Liquidität~1.~Grades = \frac{liquide~Mittel}{kurzfristige~Verbindlichkeiten} * 100 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-afdf409be2ac529a55e0b8fda039469e_l3.png "Rendered by QuickLaTeX.com")

Als Faustregel wird gesagt, dass die Liquidität 1. Grades zwischen 10 und 30 % liegen sollte.

Ein Unternehmen weist in seiner Bilanz einen Kassenbestand von 200 EUR aus. Das Bankguthaben beläuft sich auf 300 EUR.

Auf der Passivseite der Bilanz sind die folgenden Posten passiviert:

- Lieferantenverbindlichkeiten: 100 EUR

- Rückstellung für Körperschaftsteuer: 1.500 EUR

Die Liquidität 1. Grades lässt sich anhand des Zahlenmaterials wie folgt ermitteln:

Liquide Mittel = 200 EUR + 300 EUR = 500 EUR

Kurzfristige Verbindlichkeiten = 100 EUR + 1.500 EUR = 1.600 EUR

![\[ Liquidität~1.~Grades = \frac{500~EUR}{1.650~EUR} * 100 \% = 31,25 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1d56c06de450a283a565fd467f1caad2_l3.png "Rendered by QuickLaTeX.com")

Liquidität 2. Grades

Die Liquidität 2. Grades erstreckt sich neben dem Bankguthaben und dem Kassensaldo auch auf die kurzfristigen Forderungen.

Die Liquidität 2. Ordnung ermittelt sich wie folgt:

![\[ Liquidität~2.~Grades = \frac{\left(liquide~Mittel + kurzfristige~Forderungen\right) * 100}{kurzfristige~Verbindlichkeiten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8be5a52bb3f0d31fe28884f7b2d21d79_l3.png "Rendered by QuickLaTeX.com")

Zu den kurzfristigen Forderungen zählen alle Außenstände des Unternehmens, die eine Laufzeit von unter einem Jahr haben.

Der angestrebte Zielwert bei der Liquidität 2. Grades liegt zwischen 100 und 120 %.

Liquidität 3. Grades

Möchte ein Unternehmen die Liquidität 3. Ordnung ermitteln, wird die Summe der liquiden Mittel um die Vorräte ergänzt. Die Summe aus flüssigen Mitteln, kurzfristigen Forderungen und Vorräten wird in Beziehung zu den kurzfristigen Verbindlichkeiten gesetzt.

Die Formel lautet:

![\[ Liquidität~3.~Grades = \frac{liquide~Mittel + kurzfristige~Forderungen + Vorräte}{kurzfristige~Verbindlichkeiten} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-259864beeb9f24230c2f0d9a0404c9f0_l3.png "Rendered by QuickLaTeX.com")

Die Liquidität 3. Grades sollte optimalerweise bei über 120 % liegen.

Liquide Mittel und Cashflow

Wie sich die die liquiden Mittel eines Unternehmens entwickeln, stellt ein Unternehmen mithilfe der Kapitalflussrechnung (Cashflow-Analyse) dar. Der Ersteller der Kapitalflussrechnung greift hierbei auf das Zahlenwerk aus dem Jahresabschluss zurück. Neben den liquiden Mitteln werden hier auch die jährlichen Abschreibungen und die Erträge aus den Auflösungen von Rückstellungen erfasst.

Übungsfragen

#1. Für die Begleichung welcher Verbindlichkeiten sind die liquiden Mittel eher ungeeignet?

#2. Welcher Bilanzposten kann nicht den liquiden Mitteln zugeordnet werden?

#3. In welchem Teil der Unternehmenszahlen kannst du die liquiden Mittel finden?

#4. Welcher Bilanzposten spielt bei der Ermittlung der Liquidität des 1. Grades keine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen