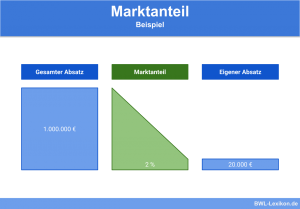

Unter Kapitalumschlag versteht man eine Kennzahl, die das Verhältnis vom Umsatz zum Eigen- oder Gesamtkapital angibt. Der Kapitalumschlag legt somit fest, wie viel Umsatz mit dem vorhandenen Kapital eines Unternehmens erwirtschaftet werden kann. Die Berechnung erfolgt durch die Division von Nettoumsatz durch das Gesamtkapital. Das Ergebnis ist der Kapitalumschlag, den Unternehmen durch verschiedene Maßnahmen verbessern können.

In der folgenden Lektion erfährst du alles über den Kapitalumschlag, seine Berechnung und Möglichkeiten, diesen zu verbessern. Anschließend kannst du mithilfe von Übungsaufgaben das theoretische Wissen praktisch erproben.

- Synonyme: Gesamtkapitalumschlag | Umschlagshäufigkeit | Kapitalumschlagshäufigkeit

- Englisch: asset turnover | total asset turnover | capital turnover

Warum ist der Kapitalumschlag wichtig?

Der Kapitalumschlag ist eine von vielen Kennzahlen, mit deren Hilfe Unternehmen ihren Erfolg messen können. Unternehmen können somit berechnen, wie oft das eingesetzte Kapital durch die Umsatzerlöse zurück in das Unternehmen gelangt ist. Desto häufiger dies passiert, desto besser ist dies für das Unternehmen.

Was ist der Kapitalumschlag?

Der Kapitalumschlag ist eine derjenigen Kennzahlen, die für die Unternehmen von großer Bedeutung sind. Wenn Verantwortliche die wirtschaftliche Situation des Unternehmens bewerten und analysieren wollen, wird nahezu immer der Kapitalumschlag errechnet.

Definition Kapitalumschlag

Dabei stellt der Kapitalumschlag das Verhältnis vom Umsatz des Unternehmens zum Eigen- bzw. Gesamtkapital dar. Einfacher gesagt, gibt der Kapitalumschlag an, wie viel Umsatz mit dem zur Verfügung stehenden Kapital erwirtschaftet wurde.

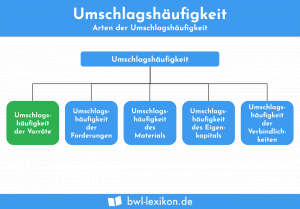

Die unterschiedlichen Varianten

Beim Kapitalumschlag gibt es grundsätzlich zwei Varianten, zwischen denen in der Praxis unterschieden werden kann. Beide werden als Kapitalumschlag bezeichnet.

- Variante 1: Umlaufkapital von Anfang der Produktion bis Rückkehr in das Unternehmen

- Variante 2: Gesamtkapital von Investition bis zum Ende des Zyklus

Berechnung des Kapitalumschlags

Der Kapitalumschlag wird mit einer einfachen Formel berechnet:

![\[ Kapitalumschlag = \frac{Nettoumsatz}{Gesamtkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fe0d3e372121f391ba31cbb7c598016e_l3.png "Rendered by QuickLaTeX.com")

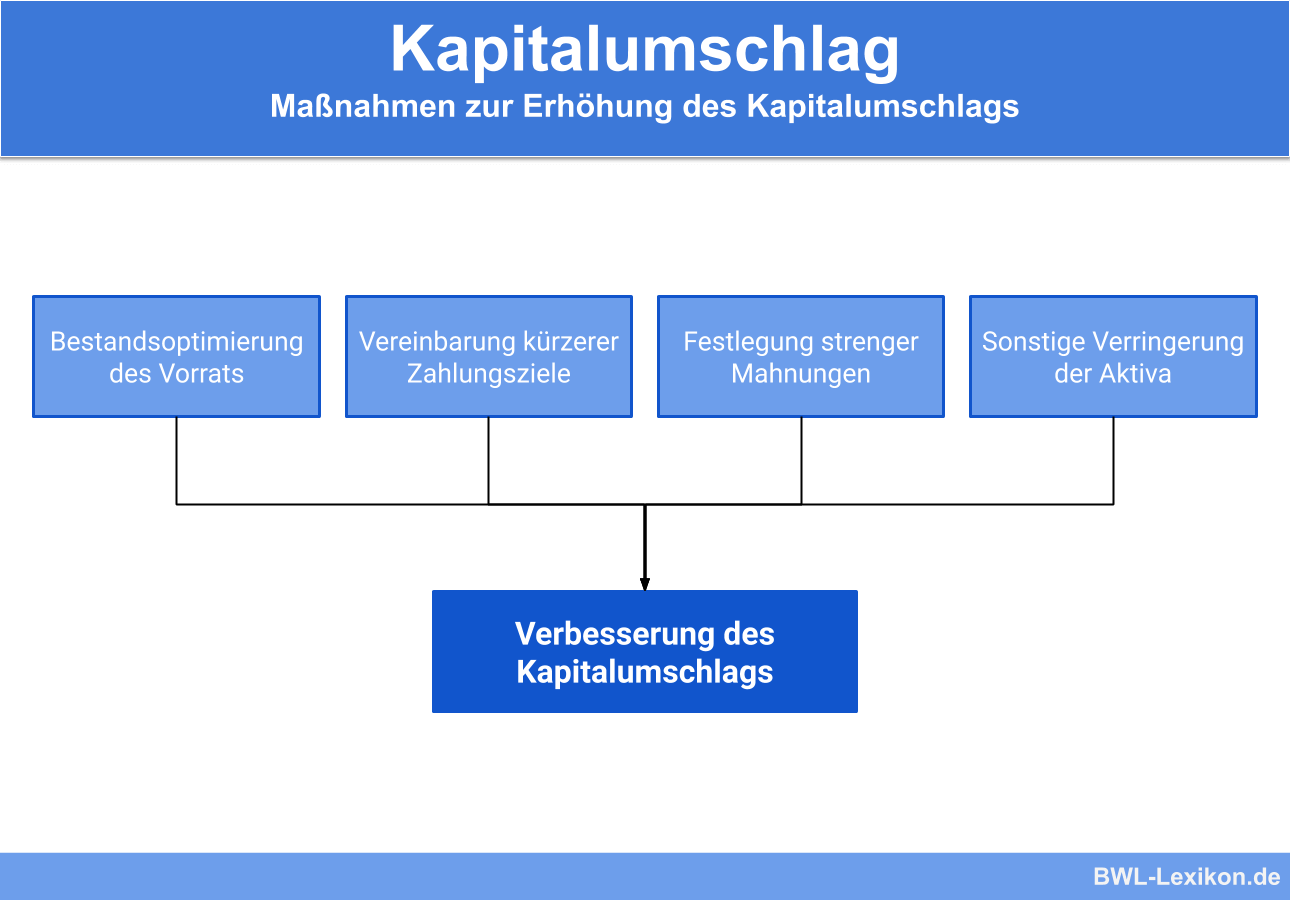

Maßnahmen zur Verbesserung des Kapitalumschlags

Bei dem Kapitalumschlag eines Unternehmens handelt es sich jedoch nicht um eine fixe Kennziffer. Vielmehr können Unternehmen diese Kennziffer beeinflussen und den Kapitalumschlag verbessern.

Hierfür eignen sich beispielsweise die folgenden Maßnahmen:

Übungsfragen

#1. Welches Verhältnis gibt der Kapitalumschlag in einem Unternehmen an?

#2. Wie wird der Wert des Kapitalumschlags angegeben?

#3. Mit welcher Maßnahme ist es nicht möglich, den Kapitalumschlag des Unternehmens zu verbessern.

#4. Mit dem Kapitalumschlag können die Verantwortlichen die wirtschaftliche Situation des Unternehmens bewerten.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen