Beim Leverage-Effekt handelt es sich um die Hebelwirkung durch Fremdkapital auf die Eigenkapitalrendite (=Eigenkapitalrentabilität) bei einer Investition. Liegt die Gesamtkapitalrendite über dem Fremdkapitalzins, so kann die Eigenkapitalrendite gesteigert werden (positiver Leverage-Effekt). Ist der Fremdkapitalzins höher, so reduziert sich die Eigenkapitalrendite (negativer Leverage-Effekt).

In dieser Lektion erfährst du, warum der Leverage-Effekt wichtig ist und wie man den Effekt berechnet. Um dir beim Lernen zu helfen, erwarten dich zum Schluss einige Übungsaufgaben.

Warum ist der Leverage-Effekt wichtig?

Durch den Leverage-Effekt wird die Höhe der Eigenkapitalrendite positiv oder negativ verändert. Unternehmen können damit prüfen, wie sich das Fremdkapital auf die Eigenkapitalrentabilität (Rendite) auswirkt.

Es kann geprüft werden, ob:

- Eine Senkung des Eigenkapitals die Eigenkapitalrendite steigert oder senkt

- Eine Erhöhung des Eigenkapitals die Eigenkapitalrendite steigert oder senkt

Wie berechnet man den Leverage-Effekt?

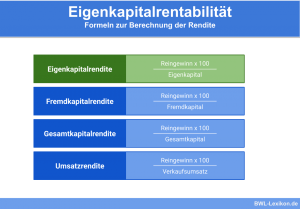

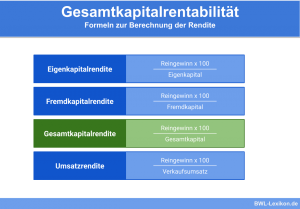

Der Leverage-Effekt beschreibt die Hebelwirkung des Fremdkapitals auf die Rentabilität des Eigenkapitals und lässt sich mit der folgenden Formel berechnen.

![\[ r_{e} = r_{g} + ( r_{g} - i ) \frac{FK}{EK} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2f81a978f112978925ddeeaf1e3a7c2a_l3.png "Rendered by QuickLaTeX.com")

Legende:

- rE = erwartete Rendite auf das eingesetzte Eigenkapital

- rG = erwartete Rendite auf das eingesetzte Gesamtkapital

- i = Fremdkapitalzinssatz

- FK = Fremdkapital

- EK = Eigenkapital

- V = Verschuldungsgrad

Leverage-Effekt – Formel mit Verschuldungsgrad:

In der kurzen Formel wird der Verschuldungsgrad bei der Berechnung vom Leverage-Effekt benutzt.

![\[ rEK = rGK + (rGK - rFK) * V \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b676897b99185169efa1680c4b7b6209_l3.png "Rendered by QuickLaTeX.com")

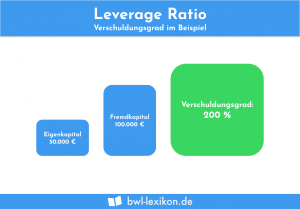

Verschuldungsgrad:

Den Verschuldungsgrad erhält man, wenn man das Fremdkapital durch das Eigenkapital teilt.

![\[ V = \frac{FK}{EK} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-168be5f702d6a47b177837f3259d104f_l3.png "Rendered by QuickLaTeX.com")

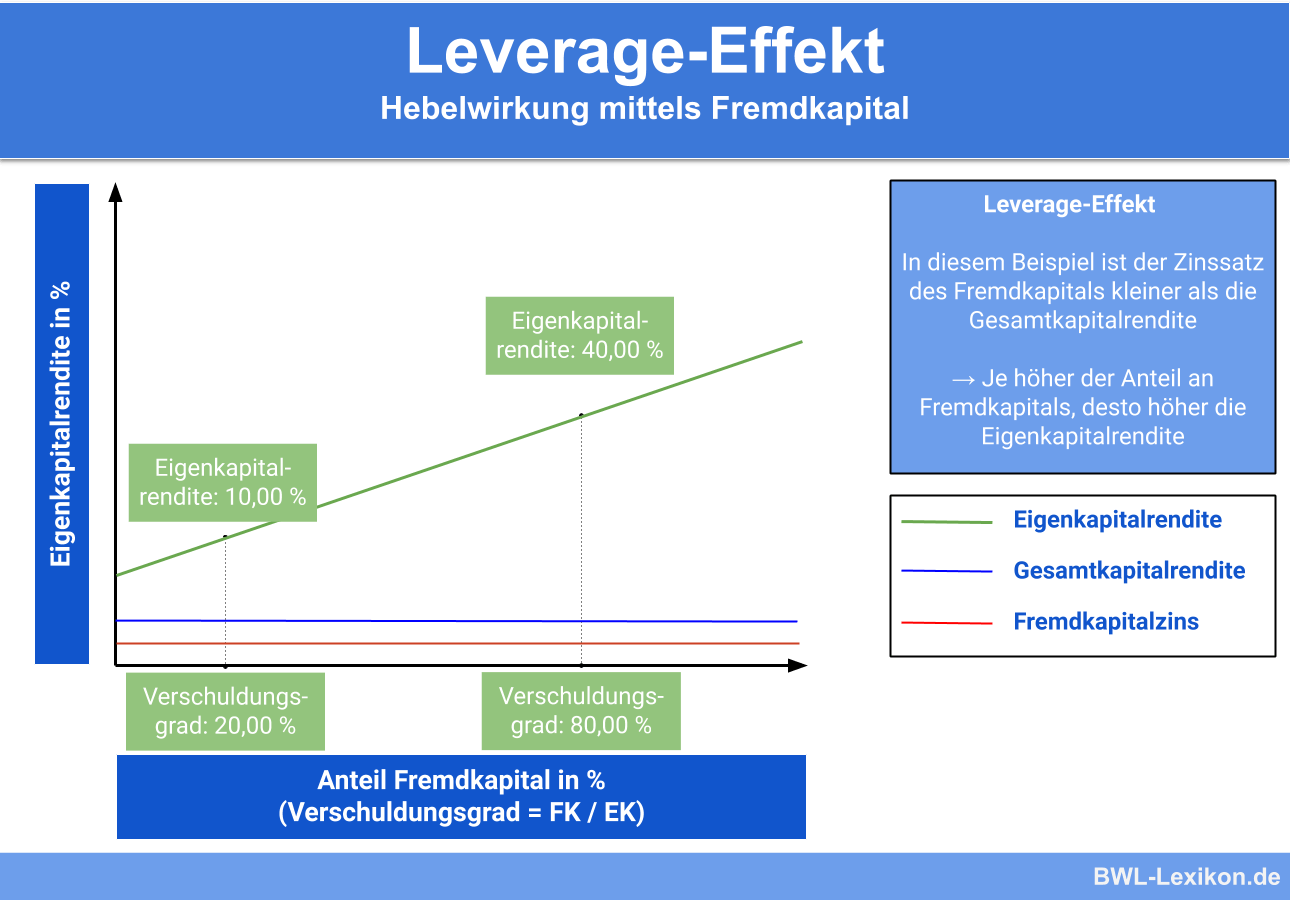

Positiver Leverage-Effekt

Ist die Gesamtkapitalrendite höher als die Fremdkapitalzinsen, so wirkt sich der Leverage-Effekt positiv aus. Eine Investition durch eine Kreditaufnahme erhöht die Eigenkapitalrendite. Diesen Effekt nennt man auch Leverage-Chance.

Das Unternehmen Deutschland GmbH möchte die Rentabilität einer Investition steigern. Man möchte prüfen, ob eine Kreditaufnahme zu einem positiven Leverage-Effekt führt.

Derzeit kann die Deutschland GmbH einen Kredit von 3.000.000 € zu einem jährlichen Zinssatz von 9 % aufnehmen. Das Unternehmen hat bis jetzt keine Schulden aufgenommen. Das Gesamtkapital der Investition beläuft sich auf 9.000.000 €. Die Gesamtkapitalrendite liegt bei 13 % (0,13).

Um wie viel wird die Eigenkapitalrentabilität nach der Kreditaufnahme steigen?

- Damit wir die Veränderung der Eigenkapitalrentabilität messen, bestimmen wir zunächst die Eigenkapitalrentabilität nach der Kreditaufnahme.

- Dafür setzen wir die Unternehmenszahlen in folgende Formel ein:

![\[ rEK = rGK + (rGK - rFK) * \frac{FK}{EK} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8604fa3cba57d241eba54651f27fc3f4_l3.png "Rendered by QuickLaTeX.com")

![\[ rEK = 0,13 + (0,13 - 0,09) * \frac{3.000.000}{9.000.000} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ee4b047e85d5ee15116fa068101ac25b_l3.png "Rendered by QuickLaTeX.com")

- Wir subtrahieren nun den Fremdkapitalzins in Höhe von 9 % (0,09) von der Gesamtkapitalrendite in Höhe von 13 % (0,13).

![\[ rEK = 0,13 + 0,04 * \frac{3.000.000}{9.000.000} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0611e8194aa5ce7e6d438c861614fd4c_l3.png "Rendered by QuickLaTeX.com")

- Nun dividieren wir das Fremdkapital von 3.000.000 € durch das Eigenkapital von 9.000.000 €

![\[ rEK = 0,13 + 0,04 * \frac{1}{3} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-70d61f41b68dfa8f7151267abcab5ead_l3.png "Rendered by QuickLaTeX.com")

- Jetzt multiplizieren wir ⅓ mit 0,04 (4 %) und addieren 0,0133 (1,33 %) zur Eigenkapitalrendite von 0,13 (13 %).

![\[ rEK = 0,13 + 0,0133 = 0,1433 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d038ad01965ed4b6aff62c39042f5963_l3.png "Rendered by QuickLaTeX.com")

- Die Eigenkapitalrendite nach der Kreditaufnahme beträgt damit 14,33 % (0,1433).

- Zuletzt subtrahieren wir die 14,33 % (Eigenkapitalrendite nach der Kreditaufnahme) von 13 % (Eigenkapitalrendite vor der Kreditaufnahme).

![\[0,1433 - 0,13 = 0,013\]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c272fbabbb7e60edf44892a083e8edf3_l3.png "Rendered by QuickLaTeX.com")

- Die Eigenkapitalrendite kann durch die Kreditaufnahme um 1,33 % gesteigert werden.

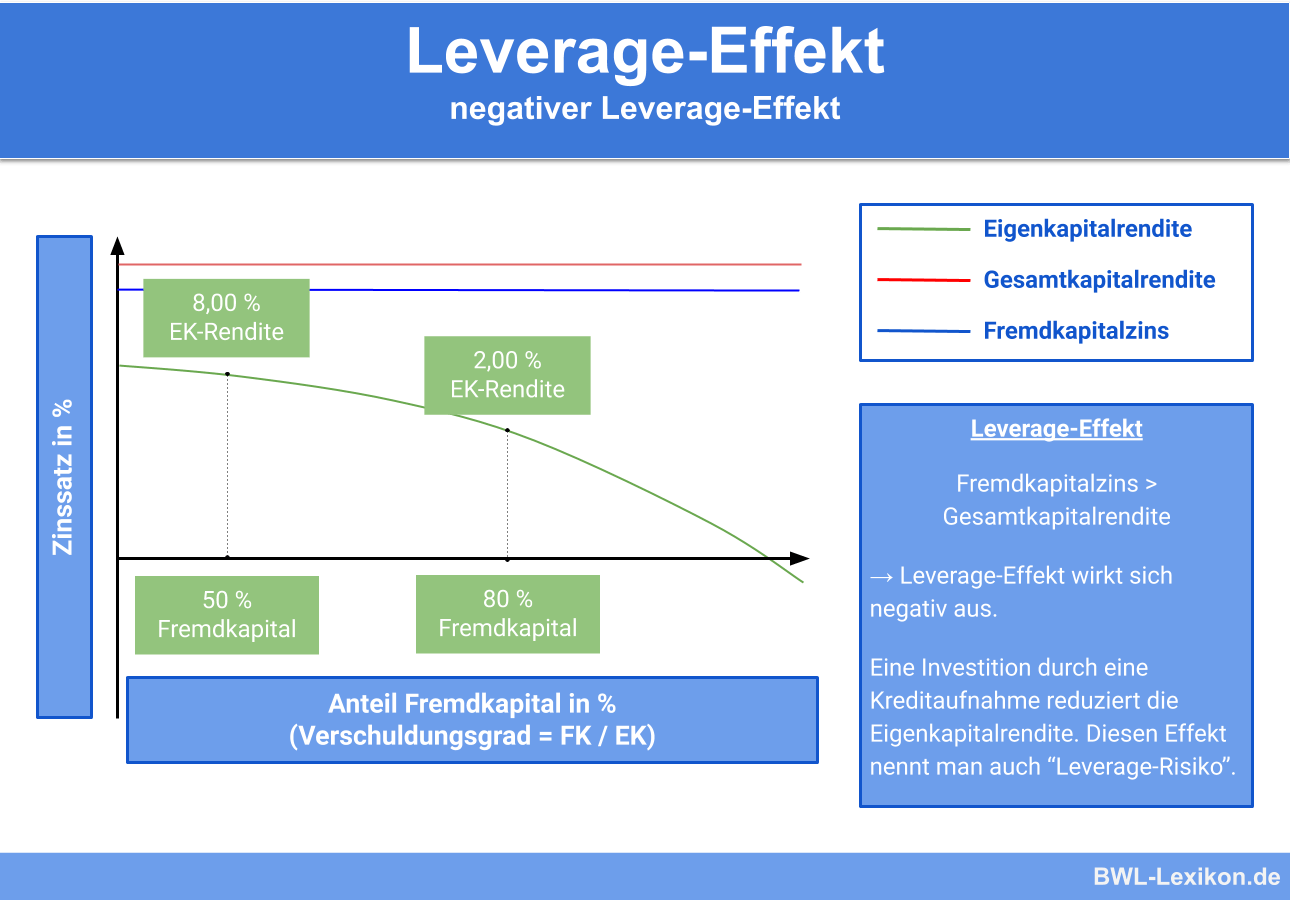

Negativer Leverage-Effekt

Ist der Fremdkapitalzins höher als die Gesamtkapitalrendite, so wirkt sich der Leverage-Effekt negativ aus. Eine Investition durch eine Kreditaufnahme reduziert die Eigenkapitalrendite. Diesen Effekt nennt man auch Leverage-Risiko.

Die Deutschland AG möchte nach einer Zeit die Produktion auf eine neue Branche erweitern. Dafür ist eine Investition in Höhe von 10.000.000 € notwendig. Für die Investitionssumme kann ein Kredit mit einem jährlichen Zinssatz von 14 % aufgenommen werden. Das Unternehmen hat bereits einen Kredit von 3.000.000 € zum jährlichen Zinssatz von 9 % aufgenommen. Das Eigenkapital beträgt 9.000.000 € und die Eigenkapitalrendite 14,33 %.

Wie wirkt sich das Investitionsvorhaben auf die Eigenkapitalrendite aus?

- Um die Veränderung der Eigenkapitalrentabilität zu bestimmen, setzen wir die Werte in folgende Formel ein:

![\[ rEK = rGK + (rGK - rFK) * \frac{13.000.000}{9.000.000} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5c7adcf69e3aa512977db39637db62db_l3.png "Rendered by QuickLaTeX.com")

![\[ rEK = 0,1433 + (0,1433 - 0,23) * \frac{13.000.000}{9.000.000} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c2e2bc9e6633d734939218fd75574f3f_l3.png "Rendered by QuickLaTeX.com")

- Wir subtrahieren nun den Fremdkapitalzins in Höhe von 23 % (0,23) von der Gesamtkapitalrendite in Höhe von 14,33 % (0,1433).

![\[ rEK = 0,1433 + (-0,0867) * \frac{13.000.000}{9.000.000} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7036a79b397e43a2d53e2d5bd9ac2f67_l3.png "Rendered by QuickLaTeX.com")

![\[ rEK = 0,1433 - 0,0867 * \frac{13.000.000}{9.000.000} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-87a6f2abc294080d333d7b709fe8cd7e_l3.png "Rendered by QuickLaTeX.com")

- Nun dividieren wir das Fremdkapital von 13.000.000 € durch das Eigenkapital von 9.000.000 €

![\[ rEK = 0,1433 - 0,0867 * 1,44 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ebd3ac5d10013e1973377fd57b23a20d_l3.png "Rendered by QuickLaTeX.com")

- Jetzt multiplizieren wir den Verschuldungsgrad von 1,44 mit -0,0867 (-8,67 %) und subtrahieren 0,1248 (12,48 %) von Eigenkapitalrendite 0,1433 (14,33 %)

![\[ rEK = 0,1433 - 0,1248 = 0,01845 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-864d44a115cc6f3d697da1f24b025ce1_l3.png "Rendered by QuickLaTeX.com")

- Die Eigenkapitalrendite nach der Kreditaufnahme beträgt damit 1,845 %.

- Zuletzt subtrahieren wir die 1,845 % (Eigenkapitalrendite nach der Kreditaufnahme) von 14,33% (Eigenkapitalrendite vor der Kreditaufnahme)

![\[ 0,01845 - 0,1433 = -0,1248 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f9b33d490febc1b446f18f8494923dcd_l3.png "Rendered by QuickLaTeX.com")

- Die Eigenkapitalrendite wird um 12,48 % durch die Kreditaufnahme gesenkt.

Die Grenzen des Leverage-Effekts

Der Leverage-Effekt wird durch folgende Faktoren beschränkt:

- Beschränkte Kreditaufnahmemöglichkeiten

- Steigende Zinsen bei hoher Verschuldung

- Fehlende Investitionsmöglichkeiten

Übungsaufgaben zum Leverage-Effekt

#1. Wann ist der Leverage-Effekt positiv?

#2. Welche ist die Richtige Formel zur Berechnung des Leverage-Effekts?

#3. Mit welcher Formel berechnet man den Verschuldungsgrad?

#4. Welche der folgenden Faktoren beschränkt den Leverage-Effekt nicht?

#5. Das Unternehmen Leverage AG will die Eigenkapitalrentabilität mit einem Bankkredits in Höhe von 5.000.000 € steigern. Der Kredit soll mit 10 % jährlich verzinst werden. Derzeit hat das Unternehmen keine Schulden. Das Gesamtkapital der Investition beträgt 10.000.000 € und die Gesamtkapitalrendite beträgt 15 %. Wie hoch ist die Eigenkapitalrentabilität nach der Aufnahme des Kredits?

#6. Der Vorstand der Leverage AG möchte genau wissen, um wie viel Prozent die Eigenkapitalrendite steigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen