Der Free Cash Flow (freier Kapitalfluss) besteht aus finanziellen Mitteln, die dem Unternehmen am Ende einer Periode zur freien Verfügung stehen. Das Unternehmen kann den Free Cash Flow nutzen, um Ausschüttungen vorzunehmen oder Dividendenzahlungen zu leisten. Die Mittel können auch für den Rückkauf von Aktien oder zur Rückführung von Fremdkapital verwendet werden.

Du wirst in diesem Beitrag über den Free Cash Flow informiert. Neben der indirekten Methode zur Ermittlung des Free Cash Flow lernst du die direkte Methode kennen. Abschließend erhältst du Informationen darüber, wie der Free Cash Flow in der Praxis angewendet wird. Um dein Wissen zu festigen, kannst du nach der Lektüre vier Fragen zum Free Cash Flow beantworten.

Warum ist der Free Cash Flow wichtig?

Der Free Cash Flow steht dem Unternehmen zur freien Verfügung. Er gibt den Aktionären eines Unternehmens Auskunft über die Dividendenauszahlung, mit der sie rechnen können.

Für Fremdkapitalgeber ist der Free Cash Flow ebenfalls eine interessante Größe. Banken und andere Finanzierungsinstitute sehen in den zur freien Verfügung stehenden Mitteln einen Anhaltspunkt für die Rückzahlungsmöglichkeit von Krediten.

Der Free Cash Flow ist eine zuverlässige Kennzahl. Einem Unternehmen ist es nicht möglich, den Free Cash Flow zu manipulieren, da es sich um tatsächlich gezahlte Geldmittel handelt, die nicht aus der Bilanz genommen werden.

Die Berechnung des Free Cash Flow

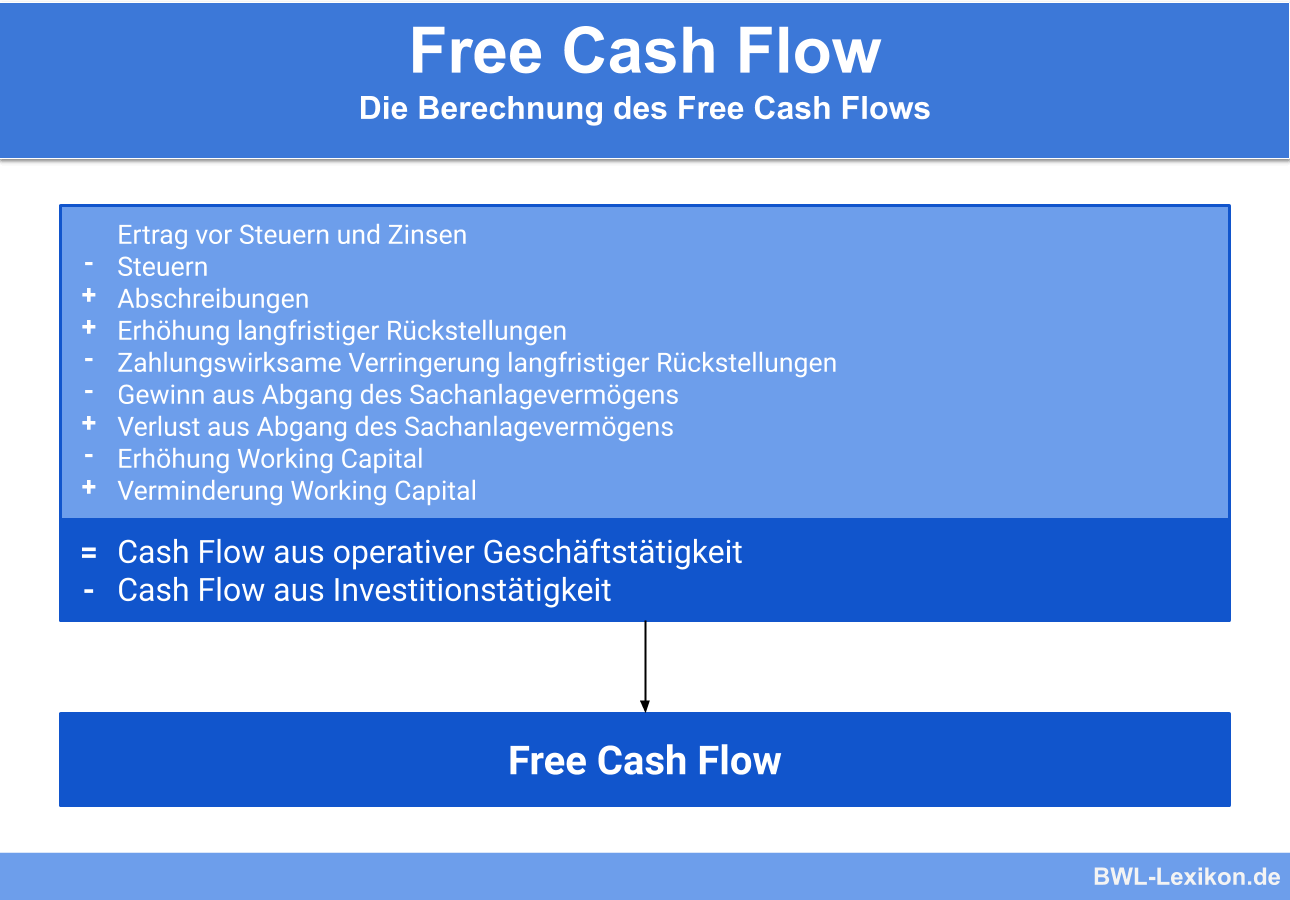

Der Free Cash Flow wird ermittelt aus dem Unterschiedsbetrag, der sich aus der operativen Geschäftstätigkeit und dem Cash Flow aus Investitionstätigkeit ergibt. Der Cash-Flow für die Investitionstätigkeit setzt sich aus den Nettoauszahlungen zusammen, die das Unternehmen für Investitionen in das Sachanlagevermögen getätigt hat.

Die Berechnung des Free Cash Flow ist auf zwei Wegen möglich:

- indirekte Methode

- direkte Methode

Berechnung: indirekte Methode

Ausgangsbasis bei der indirekten Methode ist der Jahresüberschuss. Der Free Cash Flow wird durch Rückrechnung ermittelt. Dem Jahresüberschuss sind alle zahlungswirksamen Aufwendungen hinzuzuaddieren. Dies sind z.B. Abschreibungen und Rückstellungen.

Alle nicht zahlungswirksamen Erträge werden vom Jahresüberschuss abgezogen. Zu dieser Größe gehören z.B. Zuschreibungen. Das Ergebnis ist der operative Cash Flow. Um den Free Cash Flow zu erhalten, ist der Cash Flow aus Investitionstätigkeit vom operativen Cash Flow abzuziehen.

Der Free Cash Flow ermittelt sich wie folgt:

| Jahresüberschuss | 500.000 € | |

| + | Abschreibungen | 175.000 € |

| - | sonstige Erträge | 120.000 € |

| = | operativer Cash Flow | 555.000 € |

| - | Cash Flow aus Investitionstätigkeit | 185.000 € |

| = | Free Cash Flow | 370.000 € |

Berechnung: direkte Methode

Für die direkte Ermittlung des Free Cash Flow werden zunächst alle zahlungswirksamen Aufwendungen und Erträge betrachtet. Der operative Cash Flow ermittelt sich durch folgende Rechnung:

![\[ Free~Cash~Flow = zahlungswirksame~Ertr\ddot{a}ge} - zahlungswirksame~Aufwendungen \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-430cfe30133864c6f69665fc75e3fd7d_l3.png "Rendered by QuickLaTeX.com")

Von dem operativen Cash Flow wird – wie bei der indirekten Methode auch – der Cash Flow aus Investitionstätigkeit abgezogen. Das Ergebnis ist der Free Cash Flow.

Der Free Cash Flow in der Praxis

Der Free Cash Flow wird zur Berechnung des Werts von Finanzanlagen herangezogen. Maßgeblich sind die Dividenden und der Verkaufswert der Aktien.

Wie in der Einleitung schon erwähnt, steht der Free Cash Flow dem Unternehmen zur freien Verfügung. Es können bspw. Anteile zurückgekauft und Dividenden gezahlt werden.

Übungsfragen

#1. Wofür stehen die Mittel aus dem Free Cash Flow zur Verfügung?

#2. Für wen spielt der Free Cash Flow noch eine wichtige Rolle?

#3. Kann der Unternehmer den Free Cash Flow durch Bilanzmanipulationen beeinflussen?

#4. Wofür wird der Free Cash Flow in der Praxis auch verwendet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen