Als Vermögenswert bezeichnet man einen Gegenstand, der für den Besitzer einen bestimmten Wert hat. Vermögenswerte spielen in privaten Haushalten eine ebenso große Rolle wie in Unternehmen. Die handelsrechtliche Definition des § 246 Absatz 1 HGB (Handelsgesetzbuch) fordert, dass der Kaufmann alle betrieblichen Vermögenswerte in seiner Bilanz aufführt. Hierzu zählen die materiellen und auch die immateriellen Vermögenswerte.

In diesem Beitrag behandeln wir das Thema Vermögenswerte. Du erkennst die Bedeutung von Vermögenswerten und erfährst, welche Vermögenswerte es gibt. Eine Abgrenzung zeigt dir, wodurch sich materielle und immaterielle Vermögenswerte voneinander unterscheiden. Abschließend informieren wir dich darüber, wie Vermögenswerte bewertet und in einer Unternehmensbilanz ausgewiesen werden. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: assets | financial assets

Welche Bedeutung haben Vermögenswerte?

Vermögenswerte kommen in privaten Haushalten und Unternehmen vor. Für private Haushalte sichern sie den Wohlstand. In einem Unternehmen werden sie zur Unterstützung des Unternehmensziels eingesetzt.

Welche Vermögenswerte gibt es?

In privaten Haushalten stellen insbesondere Immobilien und Autos die Vermögenswerte dar. Daneben verfügen einige Haushalte über Vermögenswerte in Form von Schmuck, Aktien, Antiquitäten oder einer Kunstsammlung.

Für Unternehmen kennzeichnen sich die Vermögenswerte insbesondere dadurch, dass die Gegenstände eingesetzt werden, um den Gewinn des Betriebs zu maximieren. Neben den Produktionsmaschinen gelten der Firmenwert, Immobilien, ein Fuhrpark oder Firmenbeteiligungen als betriebliche Vermögenswerte.

Vermögenswerte müssen …:

- … einen materiellen oder immateriellen Vorteil für das Unternehmen bieten.

- … durch Aufwendungen erlangt worden sein.

- … selbstständig verwertbar sein.

- … einzeln und unabhängig vom Unternehmen verwertbar / veräußerbar sein.

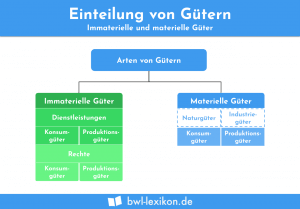

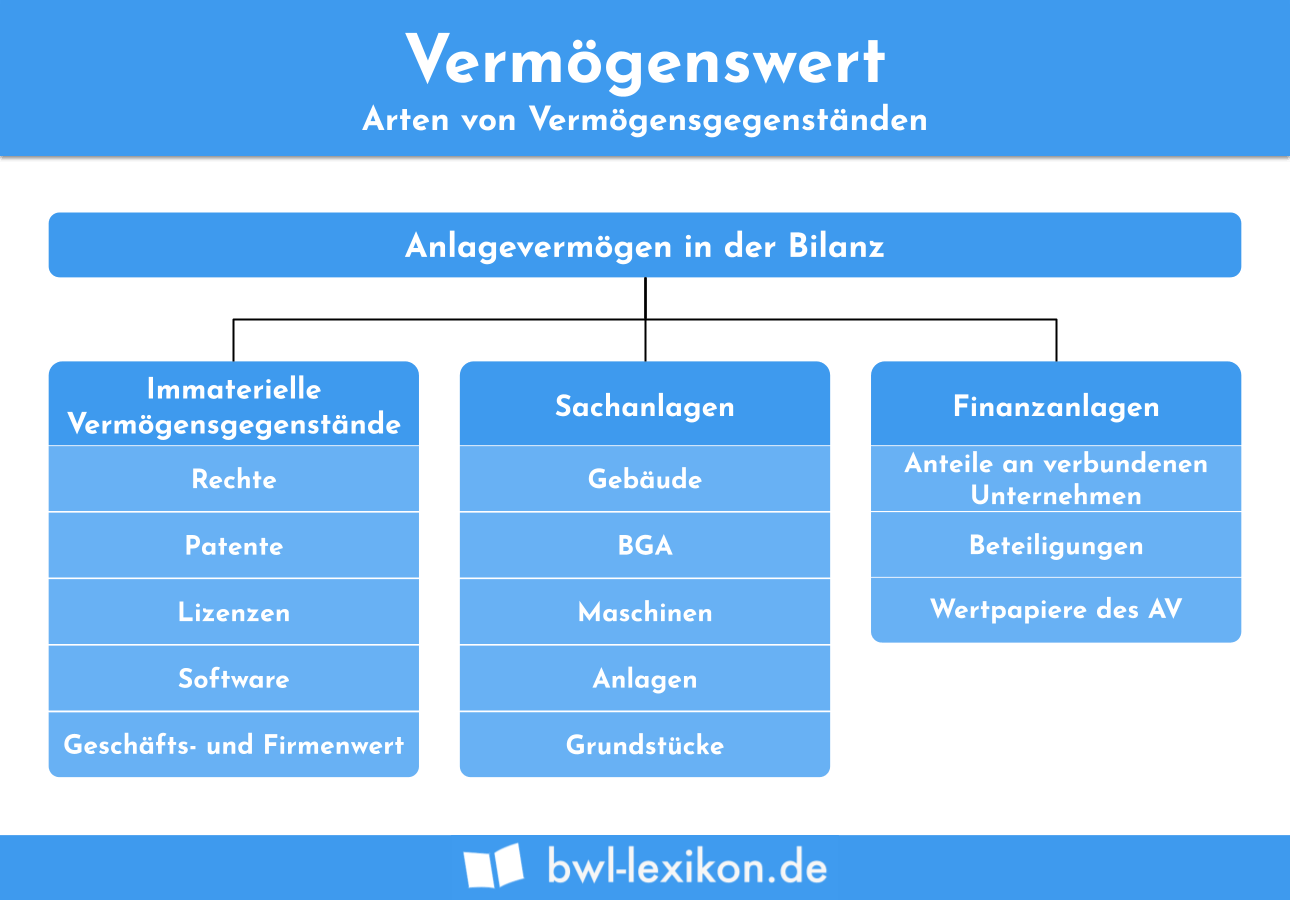

Materielle und immaterielle Vermögenswerte

Das Aktivvermögen eines Unternehmens kann in die beiden folgenden Kategorien unterteilt werden:

- Materielle Vermögenswerte

- Immaterielle Vermögenswerte

Materielle Vermögenswerte

Zu den materiellen Vermögensgegenständen zählen alle Vermögenswerte, die der Unternehmer physisch erreichen kann. Materielle Vermögenswerte können z. B. berührt und gemessen werden. Die materiellen Vermögenswerte eines Unternehmens setzen sich insbesondere aus den Produktionsgütern zusammen. Hierzu zählen auch betriebliche Immobilien, Computer und Produktionsmaschinen.

Immaterielle Vermögenswerte

Für immaterielle Vermögenswerte sieht die handelsrechtliche Bilanzgliederungsvorschrift des § 266 HGB zwingend einen Bilanzansatz vor.

Zu den immateriellen Vermögensgegenständen eines Unternehmens rechnen insbesondere die folgenden Posten:

- Firmenwert (Goodwill)

- Patente

- Schutzrechte

- Gebrauchsmuster

- Geschmacksmuster

- Warenzeichen

- Rezepturen

- Konzessionen

- Lizenzen

- Marken

- Drucktitel

- Verlagsrechte

- Software

Was ist bei der Bewertung von Vermögenswerten zu beachten?

Bei der Erfassung eines Vermögenswerts in der Bilanz muss ein Unternehmer die Bewertungs- und Bilanzierungsgrundsätze beachten. Ein Vermögenswert, der dem Betrieb dauernd dienen soll, wird im Anlagevermögen ausgewiesen. Steht der Vermögenswert dem Betrieb nur für kurze Zeit zur Verfügung, muss der Unternehmer ihn im Umlaufvermögen erfassen.

Im Anlagevermögen muss der Unternehmer weiter unterscheiden, ob es sich um ein abnutzbares oder ein nicht abnutzbares Anlagegut handelt. Nicht abnutzbare Anlagegüter sind z. B. Grundstücke.

Der Ansatz eines Vermögenswerts erfolgt mit den Anschaffungskosten. Zu den Anschaffungskosten zählen gemäß § 255 HGB alle Aufwendungen, die den Vermögenswert in einen betriebsbereiten Zustand versetzen.

Bei den abnutzbaren Anlagegütern ist überdies die betriebsgewöhnliche Nutzungsdauer zu berücksichtigen. Diese hat der Gesetzgeber in den amtlichen AfA-Tabellen festgelegt. Die betriebsgewöhnliche Nutzungsdauer eines Pkws liegt z. B. bei sechs Jahren.

Übungsfragen

#1. Welcher Vermögensgegenstand zählt zu den immateriellen Vermögenswerten eines Unternehmens?

#2. Wo erfasst ein Unternehmen die immateriellen Vermögenswerte?

#3. Wann darf ein Firmenwert als Vermögenswert erfasst werden?

#4. Wie berücksichtigt ein Unternehmen den Werteverzehr eines Vermögenswerts?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen