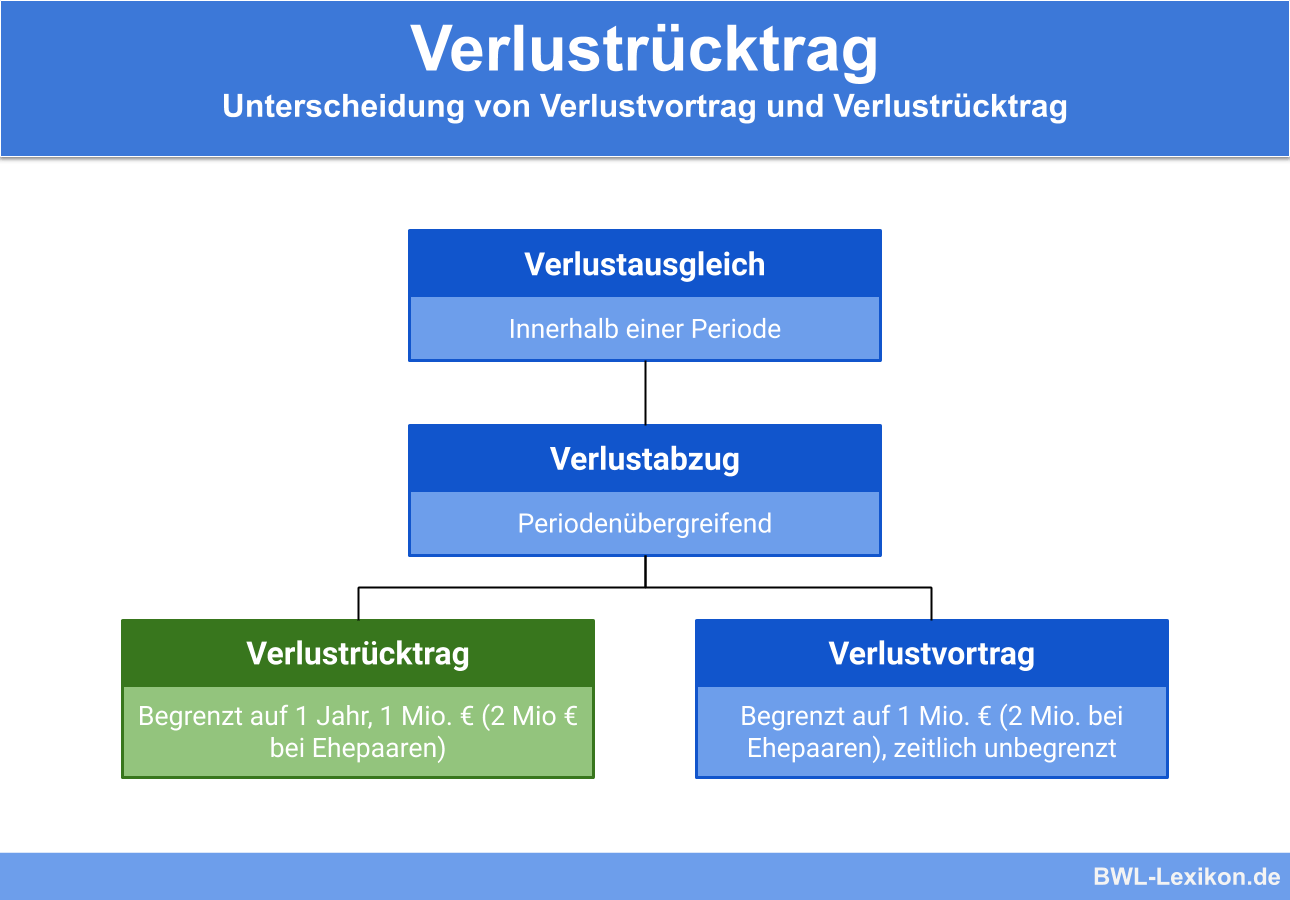

Der Abzug von erzielten Verlusten ist im Einkommensteuer-, Gewerbesteuer- und Körperschaftssteuerrecht geregelt. Steuerzahlern wird ermöglicht, erwirtschaftete Verluste mit Gewinnen zu verrechnen. Beim Verlustrücktrag wird der Verlust mit dem Gewinn des Vorjahres verrechnet. Der Verlustvortrag ist das Pendant dazu: Er ermöglicht die Verrechnung eines Verlustes mit den Gewinnen der nachfolgenden Jahre.

In dieser Lerneinheit erfährst du, was ein Verlustrücktrag ist und was der Steuerpflichtige in diesem Zusammenhang zu beachten hat. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: loss carryback

Was ist ein Verlustrücktrag?

Erwirtschaftet ein Unternehmen, ein Selbstständiger oder auch eine Privatperson einen Verlust, kann dieses Defizit mit einem Gewinn aus den Vorjahren ausgeglichen, also verrechnet, werden. Dieses Vorgehen wird als Verlustrücktrag bezeichnet. Das Gegenstück dazu ist der Verlustvortrag, in dessen Zuge der Verlust mit Gewinnen im nachfolgenden Jahr verrechnet wird.

Der Verlustabzug ist rechtlich geregelt, und zwar:

- im Einkommensteuerrecht

- im Gewerbesteuerrecht

- im Körperschaftsteuerrecht

Für die Feststellung ist das Finanzamt zuständig.

Gesetzliche Grundlagen zum Verlustrücktrag

Verluste, die im Zuge des Verlustrücktrags nicht berücksichtigt werden, können mit Einkünften aus den nachfolgenden Jahren verrechnet werden. In diesem Fall handelt es sich um einen Verlustvortrag.

Beim Verlustrücktrag schreibt das Einkommensteuergesetz in § 10d Abs. 1 vor, dass ein Verlust von bis zu 1 Mio. € mit den Einkünften bzw. mit dem Gewinn des vorangegangen Jahres verrechnet werden kann. Bei Ehegatten verdoppelt sich der Betrag auf 2 Mio. €. Der Steuerpflichtige hat die Wahl, auf den Verlustrücktrag zu verzichten oder ihn freiwillig einzuschränken.

Verlustrücktrag mit Antrag

Wünscht der Steuerpflichtige den Verlustrücktrag, muss er einen entsprechenden Antrag an das Finanzamt stellen. In diesem gibt er die Höhe des gewünschten Rücktrags an. Für die Antragstellung sind Fristen einzuhalten, die in § 10d Abs. 1 Satz 4 EStG vorgegeben sind.

Der Verlust wird vorrangig abgezogen, das heißt noch vor dem Abzug von Sonderausgaben, außergewöhnlichen Belastungen und sonstigen Abzügen. Abgezogen wird er vom gesamten Betrag der Einkünfte des Veranlagungszeitraums, der unmittelbar vorangegangen ist.

Verlustrücktrag ohne Antrag

Hat der Steuerpflichtige keinen Antrag auf Verlustrücktrag erstellt, führt das Finanzamt diesen automatisch durch. Das heißt, dass die negativen Einkünfte in das vergangene Jahr zurückgetragen und in Höhe des Gesamtbetrags des Einkommens des Vorjahres berücksichtigt werden. Der Steuerpflichtige erhält einen korrigierten Steuerbescheid, gegen den er fristgerecht Einspruch erheben kann.

Verlustrücktrag bei der Gewerbesteuer und der Körperschaftsteuer

Werden Verluste aus der aktuellen Rechnungsperiode mit Gewinnen aus der vorhergehenden Rechnungsperiode aufgerechnet, liegt ein klassischer Verlustrücktrag vor. Besonders im Einkommensteuerrecht spielt er eine wichtige Rolle.

Bei der Körperschaftsteuer ist ein Verlustrücktrag ebenfalls möglich, jedoch nicht bei der Gewerbesteuer. Dort können lediglich Verlustvorträge beantragt werden.

Übungsfragen

#1. Welche Aussage zum Verlustrücktrag ist FALSCH?

#2. Hat der Steuerpflichtige keinen Antrag auf Verlustrücktrag gestellt, ...

#3. Bei der Gewerbesteuer können nur Verlustrückträge, keine Verlustvorträge durchgeführt werden. Richtig oder falsch?

#4. Wie hoch ist der maximale Betrag eines Verlustrücktrags für Ehegatten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen