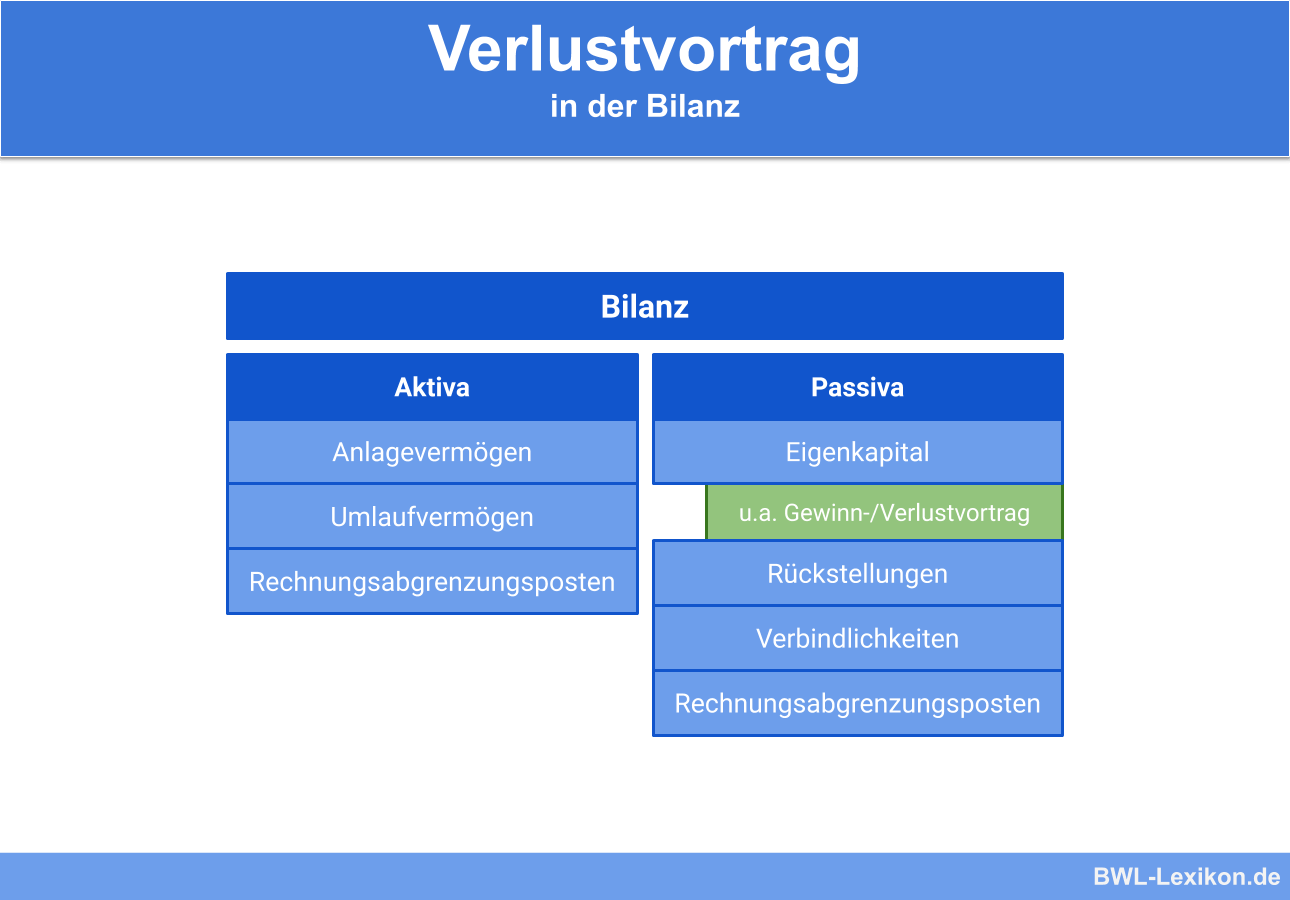

Der Begriff „Verlustvortrag“ stammt aus dem deutschen Handels- und Steuerrecht. Gemeint ist damit die Summe der Verluste aus Vorjahren, die bislang nicht mit erwirtschafteten Gewinnen verrechnet wurden. Der Verlustvortrag wird in der Bilanz als eigenständiger Eigenkapitalposten auf der Passivseite der Bilanz dargestellt. Er reduziert das Eigenkapital und ist ein Hinweis darauf, dass die wirtschaftliche Lage des Unternehmens bedenklich ist: Die aufgelaufenen Verluste werden nicht verarbeitet, sondern aufgeschoben.

In dieser Lerneinheit erfährst du, was ein Verlustvortrag ist und was aus steuerrechtlicher und handelsrechtlicher Sicht zu beachten ist. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: loss carryforward

Was ist ein Verlustvortrag?

Hat ein Unternehmen einen Verlust erwirtschaftet, wird dieser in der Regel im Entstehungsjahr durch die Gesellschafter getragen, und zwar mittels des vorhandenen Eigenkapitals, der Erhöhung des Kapitals oder durch einen Verlustausgleich.

Aus handels- und steuerrechtlicher Sicht können die Unternehmen die Verluste auf das folgende Geschäftsjahr übertragen, sofern bestimmte Voraussetzungen gegeben sind. Diese Übertragung wird als „Verlustvortrag“ bezeichnet.

Der Verlust wurde in früheren bzw. im laufenden Jahr nicht mit anderen Posten des Eigenkapitals verrechnet. In der Bilanz wird er als eigenständiger Eigenkapitalposten dargestellt. Ein Verlustvortrag wirkt sich mindernd auf das Eigenkapital aus und ist ein Indiz dafür, dass das Unternehmen sich in einer wirtschaftlich schlechten Lage befindet: Es konnte die aufgelaufenen Verluste nicht verarbeiten und schiebt sie vor sich her.

Der Verlustvortrag aus handelsrechtlicher und steuerrechtlicher Sicht

Der handelsrechtliche und der steuerrechtliche Verlustvortrag sind nicht identisch. Der Grund dafür sind die unterschiedlichen Regelungsziele in den beiden Rechtsgebieten.

Verlustvortrag im Handelsrecht

Laut Handelsrecht ist der Verlustvortrag eine Position in der Bilanz, die die Fortschreibung eines Verlustes darstellt, der nicht durch Eigenkapital-Positionen ausgeglichen wurde.

Wie hoch der Verlustvortrag ist, spielt im Handelsrecht keine Rolle. Bei Kapitalgesellschaften darf er sogar das Eigenkapital übersteigen. In einem solchen Fall muss er nach § 268 Abs. 3 HGB als „nicht durch Eigenkapital gedeckter Fehlbetrag“ aktiviert werden.

Verlustvortrag im Steuerrecht

Aus steuerrechtlicher Sicht dient der Verlustvortrag zur Berechnung der Bemessungsgrundlage. Betroffen sind sämtliche Einkunftsarten inklusive der Verluste ohne bilanzielle Gewinnermittlung. Dazu zählen beispielsweise auch Einkünfte aus nicht selbstständiger Arbeit oder aus Vermietung und Verpachtung.

Um Steuergestaltungen zu verhindern und das Steueraufkommen sicherzustellen, unterliegt die Verrechnung der steuerlichen verlustvorträge unterschiedlichen Einschränkungen beim Abzug.

Der Verlustvortrag nach Handelsrecht

Unter § 266 Abs. 3 A IV HGB findet sich ein Gliederungsschema, in dem festgelegt ist, dass die positiven Elemente des Eigenkapitals mit den negativen Elementen saldiert werden müssen.

Zu den positiven Eigenkapital-Elementen gehören:

- das gezeichnete Kapital,

- Rücklagen,

- der Gewinnvortrag,

- der Jahresüberschuss oder Bilanzgewinn.

Die negativen Eigenkapital-Elemente umfassen:

- den Verlustvortrag,

- den Jahresfehlbetrag oder Bilanzverlust.

Nach dem Saldieren bleibt das tatsächlich vorhandene Eigenkapital übrig.

Wird ein Jahresfehlbetrag durch andere Eigenkapitalposten nicht ausgeglichen, bleibt er als Verlustvortrag bestehen. Das Rechnungswesen führt für den Verlustvortrag ein passives Bestandskonto mit einem negativen Anfangsbestand, auch als „Minus-Passivkonto“ bezeichnet. Zugänge auf diesem Konto führen einen Ausgleich herbei.

Der Verlustvortrag aus handelsrechtlicher Sicht ist nur für Kapitalgesellschaften möglich, denn bei Personengesellschaften ist die Verrechnung der Verluste mit Kapitalanteilen laut § 264c Abs. 2 Satz 3-7 HGB gesetzlich vorgeschrieben.

Bei Kapitalgesellschaften bildet der Verlustvortrag denjenigen Teil des Verlustes, der nach Verrechnung eines eventuellen Gewinnvortrags sowie nach Aufzehrung der Rücklagen übertragen wird.

Für Aktiengesellschaften schreibt § 158 Abs. 1 Nr. 1 AktG vor, dass sie zum Schluss der Gewinn- und Verlustrechnung bzw. im Anhang des Jahresabschlusses die Verwendung des Jahresergebnisses erläutern müssen:

| Jahresüberschuss bzw. Jahresfehlbetrag | |

| + | Gewinnvortrag bzw. - Verlustvortrag aus dem Vorjahr |

| + | Entnahmen aus Kapitalrücklagen |

| + | Entnahmen aus Gewinnrücklagen |

| - | Einstellungen in Gewinnrücklagen |

| = | Bilanzgewinn bzw. Bilanzverlust |

Ein eventueller Bilanzverlust wird im folgenden Jahr als Verlustvortrag fortgeschrieben. Sollte der handelsrechtliche Verlustvortrag höher sein als der steuerrechtliche, muss das Unternehmen aktive latente Steuern bilden.

Ist der Verlustvortrag niedriger, müssen entsprechend passive latente Steuern gebildet werden. Bei den aktiven latenten Steuern handelt es sich um fiktive Steuererstattungsansprüche gegenüber dem Finanzamt, bei den passiven um entsprechende fiktive Steuerverbindlichkeiten.

Verlustvortrag nach Steuerrecht

Im deutschen Steuerrecht existiert keine Legaldefinition des Begriffs „Verlust“. Der Bundesfinanzhof versteht unter Verlust „negative Einkünfte“, die aus unternehmerischer Tätigkeit resultieren.

Ließe das Steuerrecht es zu, dass Verluste auf Gewinne angerechnet werden, würden sich die vom Gewinn abhängigen Ertragssteuern reduzieren. Aus diesem Grund gibt es zahlreiche Verrechnungsverbote bzw. -beschränkungen im Einkommens-, Körperschafts- und Gewerbesteuerrecht. Die Konsequenz daraus ist, dass solche Verluste steuerlich nicht mit späteren Gewinnen (= positiven Einkünften) verrechnet werden dürfen.

Unter bestimmten Voraussetzungen ist es dem Steuerpflichtigen jedoch möglich, Verluste mit zukünftigen Gewinnen zu verrechnen. Der Begriff dafür lautet „Verlustnutzung“ und ist im Einkommens-, Körperschafts- und Gewerbesteuerrecht zum Teil sehr unterschiedlich geregelt.

Das Steuerrecht geht im Allgemeinen zunächst davon aus, dass ein Verlustvortrag dazu dienen soll, die Verluste mit Gewinnen zu verrechnen und somit die Steuern, die auf den Gewinn entfallen, zu senken. Dazu gibt es wiederum einschränkende Regelungen zur Mindestbesteuerung.

Darüber hinaus existieren Gestaltungen für Konzerne, die eine Verrechnung der Verlustvorträge mit Gewinnen anderer Konzernunternehmen ermöglichen. So kann der Verlustvortrag auch ein hauptsächliches Motiv für Firmenübernahmen darstellen: Die Gewinne des übernehmenden Unternehmens dürfen mit den vorgetragenen Verlusten der übernommenen Tochterfirma verrechnet werden.

Steuerliche Verlustvorträge in Deutschland

Das Steuerrecht unterscheidet die Verlustnutzung im Einkommens-, Körperschafts- und Gewerbesteuerrecht.

Verlustnutzung bei der Einkommenssteuer

In § 10d EStG wird zwischen Verlustvortrag und Verlustrücktrag unterschieden.

Ein Verlustvortrag darf lediglich bei demjenigen Unternehmen verrechnet werden, das den Verlust erzielt hat. Dabei unterliegt die Verlustnutzung unterschiedlichen zeitlichen und sachlichen Einschränkungen. So ist beispielsweise in § 15a EStG festgelegt, dass der Kommanditist einer Kommanditgesellschaft keinen Verlust ausgleichen darf, der höher ist als seine Kapitaleinlage.

Werden Verluste nicht ausgeglichen, können sie gemäß § 10d EStG in den anschließenden Veranlagungszeiträumen unter folgenden Bedingungen vorgetragen werden:

- unbeschränkt bis zu einer gesamten Einkunft in Höhe von 1.000.000 €

- darüber hinaus bis zu 60 % der gesamten Einkünfte, die 1.000.000 € übersteigen, und zwar vor Abzug der Sonderausgaben, außergewöhnlichen Belastungen und weiteren sonstigen Abzugsbeträgen

Werden Ehegatten gemeinsam veranlagt, verdoppeln sich die Grenzbeträge.

Verluste, die in Zweitausbildungen entstehen, treten relativ häufig im Einkommenssteuerrecht auf. Zur Kategorie „Zweitausbildung“ zählt zum Beispiel das Studium nach einer Berufsausbildung.

In der Erstausbildung werden Ausgaben als Sonderausgaben behandelt; somit entstehen in diesem Zusammenhang keine Verluste. Ein Student in der Zweitausbildung hat Ausgaben, aber keine Einnahmen, die der Steuerpflicht unterliegen. Damit gelten die Ausgaben als vorweggenommene Werbungskosten, und es entsteht ein Verlust. Dieser kann mittels eines „Antrags auf Verlustfeststellung“ festgestellt und nach dem Studium von den dann erwirtschafteten Einkünften abgezogen werden.

Verlustnutzung bei der Körperschafts- und Gewerbesteuer

Bei der Körperschaftsteuer gelten hinsichtlich des Verlustvortrags ebenfalls die Maßgaben laut § 10d EStG. Darüber hinaus sind besondere Vorschriften beim Wechsel der Gesellschafter (§ 8c KStG) sowie bei kommunalen Verlustbetrieben (§ 8 Abs. 7-9 KStG) zu beachten.

Bei der Gewerbesteuer ist die Verlustverrechnung gemäß § 10a GewStG auf 1.000.000 € begrenzt; darüber hinaus ist er lediglich bis zur Höhe von 60 % des Gewinns möglich.

Übungsfragen

#1. Welche Aussage zum Verlustvortrag ist FALSCH?

#2. Wie hoch darf der Verlustvortrag laut Handelsrecht sein?

#3. Aus steuerrechtlicher Sicht dient der Verlustvortrag …

#4. Wie handhabt das betriebliche Rechnungswesen den Verlustvortrag buchhalterisch?

#5. Der Verlustvortrag ist aus handelsrechtlicher Sicht sowohl für Kapital- als auch für Personengesellschaften zulässig. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen