Das zu versteuernde Einkommen bildet die Bemessungsgrundlage für die Festsetzung der Steuerzahllast. Es ermittelt sich aus allen positiven Einkünften, die eine steuerpflichtige Person innerhalb eines Veranlagungszeitraums (dieser entspricht einem Jahr) erzielt hat. Abzugrenzen sind die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Summe der Einkünfte wird um verschiedene Steuerentlastungsbeträge gekürzt. Hierzu zählt z. B. der Altersentlastungsbetrag.

In dieser Lektion stellen wir dir das zu versteuernde Einkommen vor. Du erfährst, was das zu versteuernde Einkommen ist und auf welche Grundlagen sich die Ermittlung des zvE stützt. Abschließend zeigen wir dir, wie du das zvE berechnest.

Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

- Abkürzung: zvE

- Schweiz: steuerbares Einkommen

Was du über das zu versteuernde Einkommen wissen solltest

Unabhängig davon, ob das Finanzamt die Steuerlast für einen Arbeitnehmer, einen Gewerbetreibenden oder eine GmbH ermittelt: als Bemessungsgrundlage dient in jedem Fall das zu versteuernde Einkommen. Übersteigt das zvE den Grundfreibetrag, muss eine steuerpflichtige Person ihre Einkünfte versteuern. Mit Festlegung des Grundfreibetrags sichert der Gesetzgeber das Existenzminimum. Liegt das zvE unter der Grenze, fällt keine Einkommensteuer an.

Bemessungsgrundlage des zu versteuernden Einkommens

Ausgangsbasis für die Ermittlung des zu versteuernden Einkommens sind die Summe der Einkünfte. Die Summe der Einkünfte ist abhängig von der Einkunftsart.

Das Einkommensteuerrecht unterscheidet wie folgt:

- Gewinneinkunftsarten

- Überschusseinkunftsarten

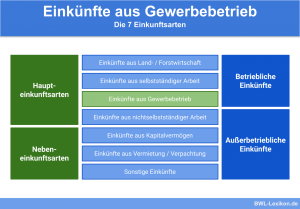

Im § 2 EStG (Einkommensteuergesetz) sind insgesamt sieben Einkunftsarten aufgeführt. Die ersten drei Einkünfte stellen die Gewinneinkunftsarten dar. Zu den Überschusseinkünften zählen die übrigen vier Einkunftsarten.

Gewinneinkunftsarten

Zu den Gewinneinkunftsarten gehören die Einkünfte aus Land- und Forstwirtschaft, die Einkünfte aus Gewerbebetrieb und die Einkünfte aus selbstständiger Arbeit. Die Einkünfte ermitteln sich durch Gegenüberstellung der Betriebseinnahmen und der Betriebsausgaben.

Für das Jahr 2020 berechnen sich seine Einkünfte wie folgt:

Betriebseinnahmen - Betriebsausgaben = Einkünfte aus selbstständiger Tätigkeit

![\[44.000~EUR - 22.500~EUR = 21.500~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-86d4e66929c5f385b6b6d992e64e07c4_l3.png "Rendered by QuickLaTeX.com")

Überschusseinkunftsarten

In den Überschusseinkunftsarten fasst das Einkommensteuerrecht die folgenden Einkünfte zusammen:

- Einkünfte aus nichtselbstständiger Arbeit

- Einkünfte aus Kapitalvermögen

- Einkünfte aus Vermietung und Verpachtung

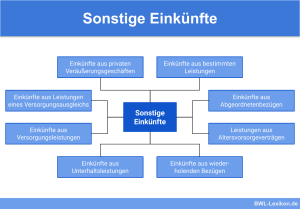

- Sonstige Einkünfte im Sinne des § 22 EStG

Aus der Summe der Gewinneinkünfte und der Summe der Überschusseinkünfte berechnet sich die Summe der Einkünfte. Diese Größe bildet die Grundlage für die Ermittlung des zu versteuernden Einkommens. Das zvE einer steuerpflichtigen Person kann sich aus mehreren Einkunftsarten zusammensetzen. Die Überschusseinkünfte ermitteln sich aus dem Überschuss der Einnahmen über die Werbungskosten.

Die Summe der Einkünfte setzt sich aus der Addition der Einkünfte aus Gewerbebetrieb und der Einkünfte aus Vermietung und Verpachtung zusammen. Bei der Vermietung muss beachtet werden, dass die Werbungskosten die Einkünfte mindern.

Die Einkünfte aus Vermietung und Verpachtung ermitteln sich wie folgt:

Einnahmen - Werbungskosten = Einkünfte aus Vermietung und Verpachtung

![\[ (600~EUR * 12~Monate) - 2.200~EUR = 5.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c6285fda142c52b89f2d289c1b487e8e_l3.png "Rendered by QuickLaTeX.com")

Die Summe der Einkünfte berechnet sich wie folgt:

Einkünfte aus Gewerbebetrieb + Einkünfte aus Vermietung und Verpachtung = Summe der Einkünfte

![\[ 50.000~EUR + 5.000~EUR = 55.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1c582aaa5da803d5207789f4ea762646_l3.png "Rendered by QuickLaTeX.com")

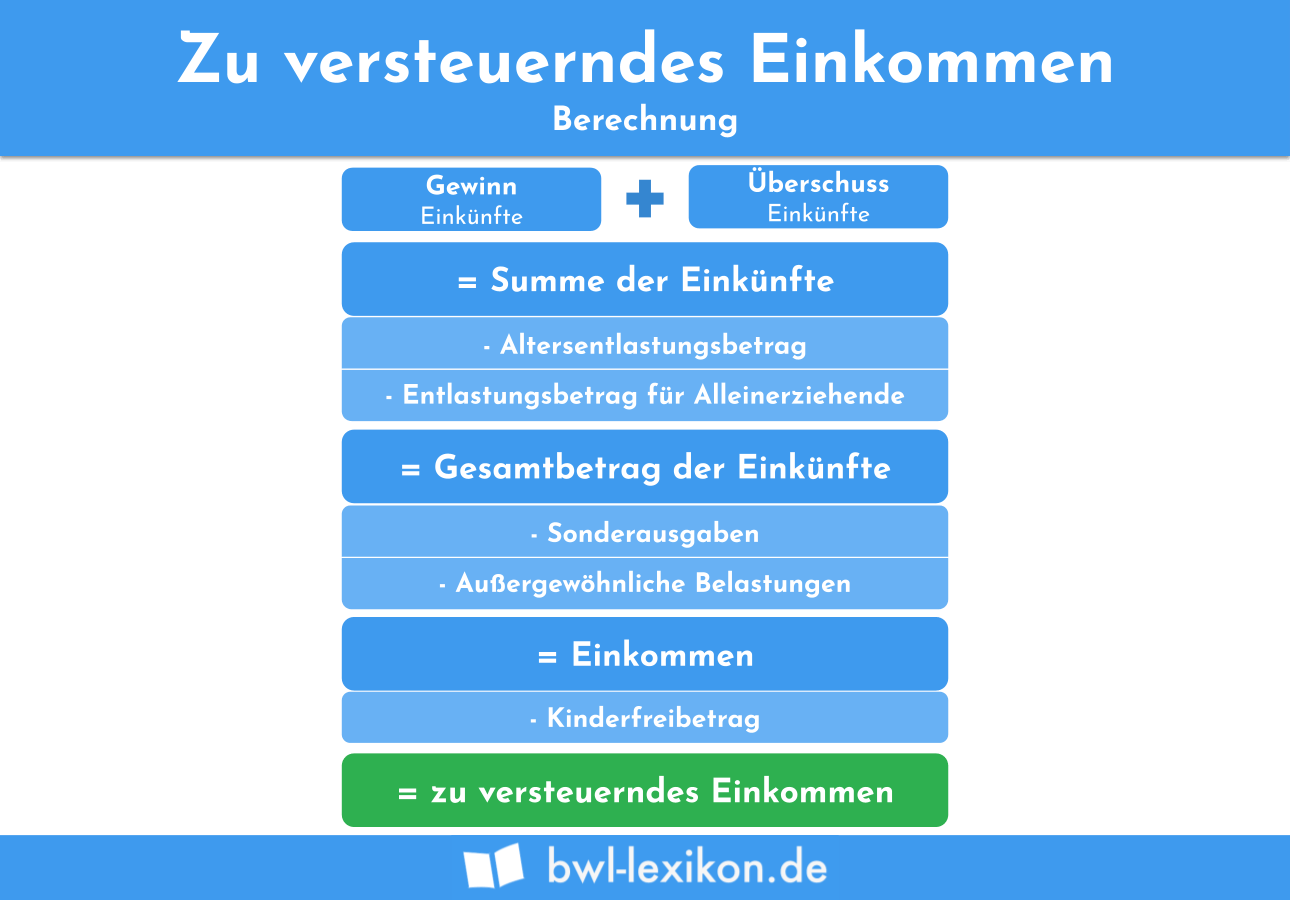

Berechnung des zu versteuernden Einkommens

Das zu versteuernde Einkommen ermittelt sich nach dem folgenden Schema.

Altersentlastungsbetrag

Mit dem Altersentlastungsbetrag begünstigt der deutsche Gesetzgeber alle Einkünfte außer Renten und Pensionszahlungen. Den Anspruch kann eine steuerpflichtige Person geltend machen, wenn sie das 64. Lebensjahr vollendet hat.

Entlastungsbetrag für Alleinerziehende

Der Entlastungsbetrag steht alleinerziehenden Elternteilen zu. Möchte ein Arbeitnehmer von dieser Steuersubvention profitieren, muss sie sich auf der Lohnsteuerkarte die Steuerklasse 2 eintragen lassen.

Sonderausgaben

Sonderausgaben sind steuerrelevante Ausgaben, die weder den Werbungskosten noch den Betriebsausgaben zuzurechnen sind. Zu den typischen Sonderausgaben rechnen die Spenden und Unterhaltsleistungen an einen ehemaligen Ehepartner.

Außergewöhnliche Belastungen

Als außergewöhnliche Belastungen erkennt der Gesetzgeber hohe Krankheitsaufwendungen oder Beerdigungskosten an. Diese Aufwendungen werden in der Steuererklärung nur berücksichtigt, wenn sie die zumutbare Belastung eines Steuerpflichtigen übersteigen.

Nach Abzug der vorstehenden Positionen ergibt sich das Einkommen einer steuerpflichtigen Person. Dieses ist um den Kinderfreibetrag zu kürzen. Mit Anerkennung des Kinderfreibetrags unterstützt der Staat die Eltern, denen für die Betreuung ihrer Kinder Ausgaben entstehen. Nicht zu verwechseln ist diese Position mit dem monatlichen Kindergeld. Die Ansprüche auf Kindergeld und Kinderfreibetrag können nicht nebeneinander geltend gemacht werden.

Übungsfragen

#1. Was ist die Grundlage für die Ermittlung des zu versteuernden Einkommens?

#2. Welche Einkunftsart zählt nicht zu den Überschusseinkunftsarten?

#3. Welcher Freibetrag sichert das Existenzminimum einer steuerpflichtigen Person?

#4. Wo werden die außergewöhnlichen Belastungen berücksichtigt?

#5. In welchem Bereich spielt die zumutbare Belastung eine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen