Der Wareneinsatz stellt den Wert der Gesamtwarenmenge dar, die innerhalb einer Periode verkauft oder bei der Herstellung der Produkte verbraucht wurden. Bei der Ermittlung des Wareneinsatzes werden die Waren mit dem Einstandspreis bewertet.

Diese Lektion behandelt den Wareneinsatz. Du erfährst, wie ein Unternehmen seinen Wareneinsatz berechnet und welche Aussage mit der Wareneinsatzquote verbunden ist. Nach dem Text kannst du vier Übungsfragen beantworten, um dein Wissen zu vertiefen.

Englisch: cost of goods sold

Warum ist der Wareneinsatz wichtig?

Der Wareneinsatz stellt bei Handelsunternehmen eine wichtige Kennzahl dar, da er dort den größten Teil aller unternehmerischen Kosten einnimmt. Gleichzeitig repräsentiert der Wareneinsatz die Geschäftstätigkeit des Unternehmens.

Was sind Warenbezugskosten?

Bei der Berechnung des Wareneinsatzes müssen die beim Bezug der Waren anfallenden Kosten berücksichtigt werden. Dies resultiert daraus, dass bei der Ermittlung der Anschaffungskosten für betriebliche Vermögensgegenstände die Anschaffungspreisminderungen von den Kosten abzusetzen sind. Folglich werden Warenbezugskosten bei der Ermittlung des Wareneinsatzes berücksichtigt.

Zu den Warenbezugskosten zählen die folgenden Kostenpositionen:

- Porto

- Frachtkosten

- Verpackungskosten

- Transportversicherungen

- Zölle

Welche Rolle spielen Skonti und andere Preisnachlässe?

Skonti, Rabatte und andere Preisnachlässe mindern den Preis für den Wert der Waren. Deshalb werden sie bei der Ermittlung des Wareneinsatzes abgezogen.

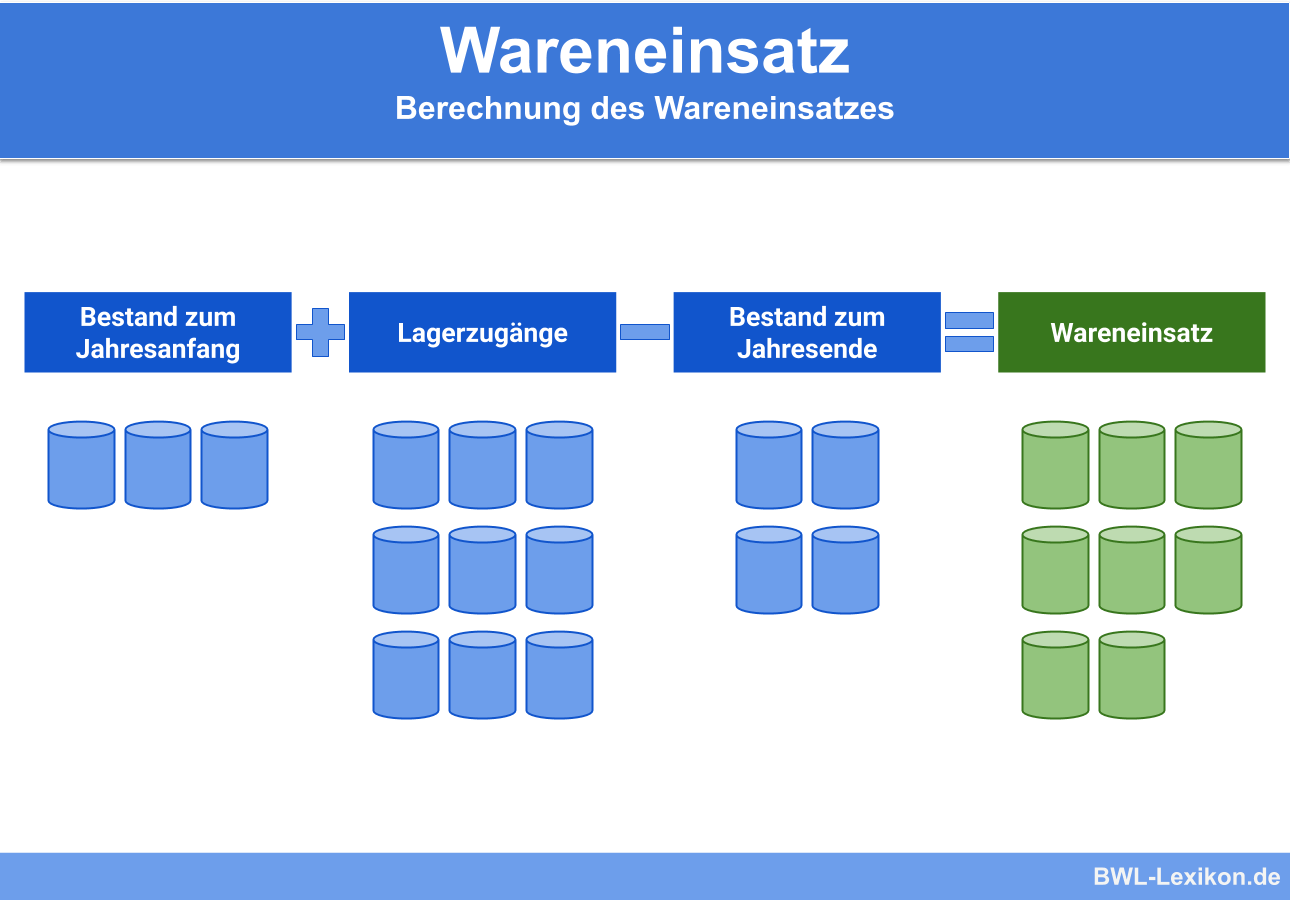

Formel: Wareneinsatz berechnen

Der Wareneinsatz wird mit der folgenden Formel ermittelt:

| Anfangsbestand der Periode | |

| + | Warenzugang in der Periode |

| - | enthaltene Skonti und Boni |

| + | Warenbezugskosten |

| = | Zwischensumme |

| - | Warenbestand |

| = | Wareneinsatz |

Im Laufe des Geschäftsjahres wurden neue Waren eingekauft. Der gesamte Wert der neuen Waren beträgt 6.000 €. Beim Kauf profitierte das Unternehmen von Skonti und anderen Preisnachlässen, die sich insgesamt auf 120 € beliefen.

Für den Transport der Waren vom Händler bis zum Sitz der Firma musste das Unternehmen Zölle in Höhe von 880 € bezahlen. Für den Transport der Waren wurde eine Versicherung von 400 € fällig. Zum Schluss des Geschäftsjahres ergab sich ein Warenendbestand von 37.000 €.

Frage: Wie hoch war der Wareneinsatz?

Der Wareneinsatz der ‚Beispiel GmbH‘ für das Jahr 2019 ermittelt sich wie folgt:

| Warenanfangsbestand | 35.000 € | |

| + | Warenzugang 2020 | 6.000 € |

| - | Preisnachlässe | 120 € |

| + | Warenbezugskosten | 1.280 € |

| = | Zwischensumme | 42.160 € |

| - | Warenendbestand | 37.000 € |

| = | Wareneinsatz | 5.160 € |

Lösung: Der Wareneinsatz der ‚Beispiel GmbH‘ beträgt für das Jahr 2019 5.160 €.

Was sagt die Wareneinsatzquote aus?

Die Wareneinsatzquote gibt das Verhältnis des Wareneinsatzes zum Umsatz in Prozent an. Mithilfe der Wareneinsatzquote kann der Unternehmer einen Überblick darüber bekommen, wie der Umsatz aufgrund von Rabattaktionen, Diebstahl und dem Verderb von Waren sinkt.

Die Wareneinsatzquote wird auf dem folgenden Weg ermittelt:

![\[ Wareneinsatzquote = \frac{(Wareneinsatz~in~EUR * 100)}{Gesamtumsatz} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2b02be177a5efc59fa6f3bf0cdc1a827_l3.png "Rendered by QuickLaTeX.com")

Die Wareneinsatzquote ermittelt sich wie folgt:

![\[ Wareneinsatzquote = \frac{(7.500~EUR * 100)}{50.000~EUR} = 15\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a94d9c821e5c2fd44ecdd915e1563360_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Zu welchem Preis werden Waren bei der Ermittlung des Wareneinsatzes bewertet?

#2. Welche Kosten werden bei der Berechnung der Warenbezugskosten berücksichtigt?

#3. Aus der Lagerbuchhaltung eines Unternehmens ergeben sich folgende Zahlen:- Warenanfangsbestand: 25.000 €

- Warenzugang im laufenden Geschäftsjahr 5.000 €

- Preisnachlässe 100 €

- Warenbezugskosten: 800 €

Wie hoch war der Wareneinsatz, wenn der Warenendbestand bei 24.500 € lag?

#4. Wie hoch ist die Wareneinsatzquote? Der Wareneinsatz betrug 8.000 €. Der Gesamtumsatz lag bei 100.000 €.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen