Der Begriff Vermögensgegenstand stammt aus dem Handelsrecht und steht für sämtliche Objekte, die in der Bilanz auf der Aktivseite ausgewiesen werden. Hierbei kann es sich um körperliche Gegenstände (im Sinne des § 90 BGB, also beispielsweise einen Pkw) oder um unkörperliche Gegenstände handeln, sogenannte immaterielle Vermögensgegenstände (beispielsweise ein Patent). Es geht bei den Vermögensgegenständen grundsätzlich um wirtschaftliche Werte, die durch Verkauf oder Tausch Gegenstand des unternehmerischen Rechtsverkehrs sind. Das Steuerrecht spricht nicht von Vermögensgegenständen, sondern von Wirtschaftsgütern. Grundsätzlich sind beide Begriffe deckungsgleich zu verstehen und anzuwenden; es bestehen aber auch spezifische Unterschiede.

Diese Lerneinheit vermittelt dir die Voraussetzungen, die erfüllt sein müssen, damit ein Unternehmer bei einem betrieblichen Gegenstand von einem Vermögensgegenstand sprechen kann und diesen in seiner Bilanz abbilden muss. Zudem werden die unterschiedlichen Arten von Vermögensgegenständen erläutert. Des Weiteren arbeitet diese Lektion die Unterschiede zwischen dem Begriff Vermögensgegenstand (Handelsrecht) und Wirtschaftsgut (Steuerrecht) heraus. Am Ende der Lerneinheit findest du einige Übungsaufgaben.

- Synonyme: Wirtschaftsgut

- Englisch: asset

Warum sind Vermögensgegenstände wichtig?

Vermögensgegenstände sind zentrale Elemente eines Jahresabschlusses. Die Kenntnis über die Ansatzkriterien stellt eine grundlegende Qualifikation in der Buchführungspraxis dar.

Bilanzierende Unternehmer haben in der Regel ein Interesse daran, einen Gegenstand als Vermögensgegenstand anzusehen und zu behandeln, da der bilanzielle Ansatz auf der Aktivseite der Bilanz einen Wertgegenstand darstellt, der zur Verbesserung der Außenwirkung des Unternehmens beiträgt.

Im Gegensatz dazu führt ein (fehlerhafter) Nichtausweis eines Vermögensgegenstands zu einer Unterbewertung des Unternehmens, das wiederum ein unrichtiges Bild über die Vermögenslage zur Folge hat.

Wann liegt ein Vermögensgegenstand vor

Im Handelsrecht gibt es keine explizite Definition des Begriffs „Vermögensgegenstand“. Nach der herrschenden Meinung liegt ein Vermögensgegenstand vor, wenn:

- ein Nutzen (wirtschaftlicher Wert) für den Unternehmer daraus besteht

- eine abstrakte, selbstständige Verkehrsfähigkeit vorliegt

- es sich um Betriebsvermögen (also kein Privatvermögen) handelt

- der Unternehmer über die tatsächliche Verfügungsmacht (wirtschaftliches oder rechtliches Eigentum) verfügt

Bei einem Vermögensgegenstand muss es sich daher nicht zwangsläufig um eine Sache oder ein Recht handeln, tatsächliche Zustände oder konkrete Möglichkeiten und Vorteile können – sofern die Voraussetzungen erfüllt sind – ebenfalls Vermögensgegenstände darstellen.

Unterschiede zum Steuerrecht

Im Steuerrecht wird für Vermögensgegenstände die Bezeichnung „Wirtschaftsgüter“ verwendet. Im Gegensatz zum Handelsrecht liefert das Einkommensteuerrecht im § 4 Abs. 1 EStG eine knappe Definition des Begriffs. Der Begriff „Wirtschaftsgut“ umfasst im Gegensatz zum handelsrechtlichen Begriff „Vermögensgegenstand“ sowohl die Posten der Aktiv- als auch der Passivseite.

Auch im Bereich der Voraussetzung „Verkehrsfähigkeit“ gibt es im Steuerrecht einen Unterschied zum Handelsrecht. Während ein Vermögensgegenstand nach der handelsrechtlichen Literaturmeinung selbstständig verkehrsfähig sein muss, reicht im Rahmen der steuerlichen Betrachtung eine selbstständige Bewertbarkeit aus.

Arten von Vermögensgegenständen

Vermögensgegenstände können nach verschiedenen Aspekten unterschieden werden:

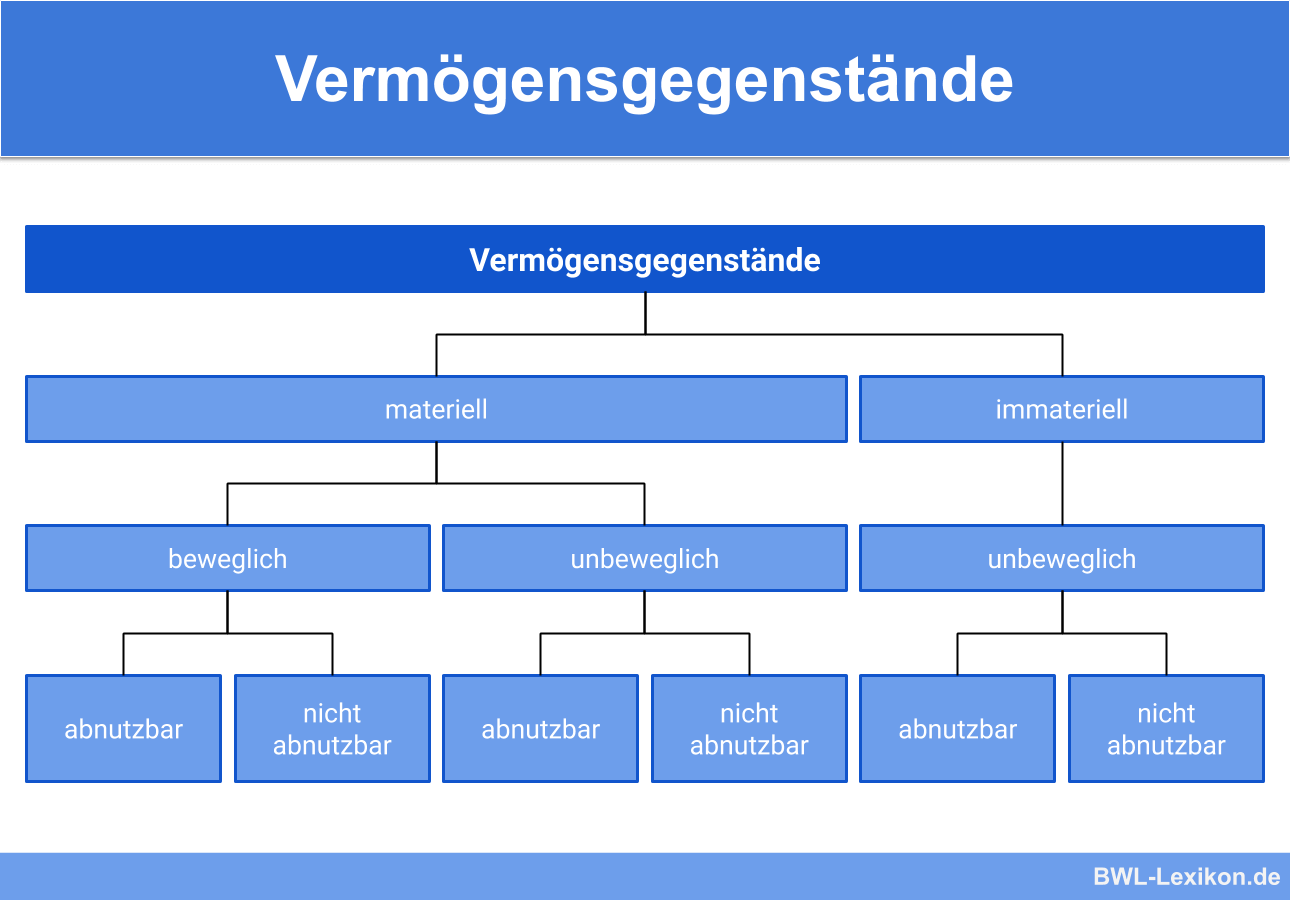

- Bewegliche und unbewegliche Vermögensgegenstände

- Materielle und immaterielle Vermögensgegenstände

- Abnutzbare und nicht abnutzbare Vermögensgegenstände

- Entgeltlich und unentgeltlich erworbene Vermögensgegenstände

Bewegliche und unbewegliche Vermögensgegenstände

Bewegliche Vermögensgegenstände können Sachen, Tiere und Scheinbestandteile (beispielsweise eingebaute Trennwände in einem gemieteten Gebäude) sein. Unbewegliche Vermögensgegenstände sind beispielsweise Grundstücke und Gebäude, Gebäudeteile und Außenanlagen.

Die Unterscheidung in bewegliche und unbewegliche Vermögensgegenstände ist vornehmlich für die steuerliche Abschreibung und die Prüfung der Voraussetzungen für Investitionszulagen von Bedeutung.

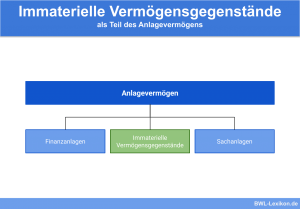

Materielle und immaterielle Vermögensgegenstände

Materielle Vermögensgegenstände

Unter materiellen Vermögensgegenstände sind „körperliche Gegenstände“ zu verstehen, beispielsweise:

- Sachanlagen,

- Grundstücke,

- Gebäude,

- Maschinen und technische Anlagen,

- Fahrzeuge,

- Betriebsvorrichtungen,

- Betriebs- und Geschäftsausstattung sowie Roh-, Hilfs- und Betriebsstoffe.

Immateriellen Vermögensgegenstände

Im Gegensatz dazu zeichnen sich die immateriellen Vermögensgegenstände durch deren „Unkörperlichkeit“ aus.

Es handelt sich zumeist um:

- geistige Werte und Rechte, beispielsweise Konzessionen,

- gewerbliche Schutzrechte,

- Lizenzrechte,

- Software,

- Rechte aus Wettbewerbsverboten,

- Kauf- und Verkaufsoptionen.

Immaterielle Vermögensgegenstände werden als unbewegliche Vermögensgegenstände eingestuft.

Abnutzbare und nicht abnutzbare Vermögensgegenstände

„Abnutzbare Vermögensgegenstände“, die einem Werteverzehr unterliegen, können sowohl beweglich als auch unbeweglich sein. Ausgenommen sind Grundstücke, die zu den nicht abnutzbaren Vermögensgegenständen zählen. Immaterielle Vermögensgegenstände, wie beispielsweise Geschäfts- und Firmenwerte, können abnutzbar sein.

Sobald abnutzbare Vermögensgegenstände vorliegen, wird deren Werteverzehr durch Abschreibungen über die betriebsgewöhnliche Nutzungsdauer erfasst.

Entgeltlich und unentgeltlich erworbene Vermögensgegenstände

Entgeltlich erworben sind Vermögensgegenstände, wenn sie aufgrund eines Rechtsgeschäfts – in der Regel über einen Kaufvertrag – gegen Hingabe einer Gegenleistung in das Eigentum des Unternehmers übergegangen sind.

Ein unentgeltlicher Erwerb kann beispielsweise durch eine Schenkung erfolgen. Die Unterscheidung zwischen entgeltlichem und unentgeltlichem Erwerb ist beispielsweise für die Ansatzkriterien von immateriellen Vermögensgegenständen von Bedeutung.

Übungsfragen

#1. Welche Aussage zum Begriff Vermögensgegenstand ist richtig?

#2. Welche Aussage zum Unterschied zwischen Vermögensgegenstand und Wirtschaftsgut ist richtig?

#3. Welche Posten der Bilanz können (handelsrechtliche) Vermögensgegenstände sein?

#4. Was ist keine Voraussetzung für die Anerkennung als Vermögensgegenstand?

#5. Warum ist eine Unterscheidung in abnutzbare und nicht abnutzbare Vermögensgegenstände wichtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen