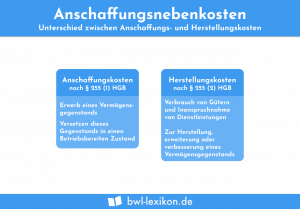

In der Betriebswirtschaft gelten die Anschaffungskosten als Maßstab für die Bewertung erworbener Wirtschaftsgüter oder Vermögensgegenstände. Dabei handelt es sich um Kosten bzw. Aufwendungen, die beim Erwerb entstanden sind und dazu verwendet werden, den Gegenstand in einen betriebsbereiten Zustand zu versetzen. Dabei müssen die Kosten dem Vermögensgegenstand einzeln zugeordnet werden können.

In dieser Lektion erklären wir dir, was Anschaffungskosten sind, wie sie sich zusammensetzen und was bei der Berechnung zu beachten ist. Zum Schluss der Lektion stellen wir dir einige Übungsaufgaben zur Lernkontrolle zur Verfügung.

- Synonyme: Investitionskosten

- Englisch: asset cost | acquisition cost | purchase price

Warum ist das Thema Anschaffungskosten wichtig?

Die Anschaffungskosten eines Wirtschaftsgutes bilden die Grundlage und gleichzeitig die Obergrenze für Bewertung sowohl in der Handelsbilanz (gemäß § 253 I, II HGB) als auch in der Steuerbilanz (gemäß § 6 EStG).

Sind die erworbenen Wirtschaftsgüter des Anlagevermögens abnutzbar, bilden die Anschaffungskosten die Basis zur Bemessung der jährlichen Abschreibungen. Demnach spielt die korrekte Ermittlung der Anschaffungskosten eine bedeutsame Rolle für das betriebliche Rechnungswesen.

Was sind Anschaffungskosten?

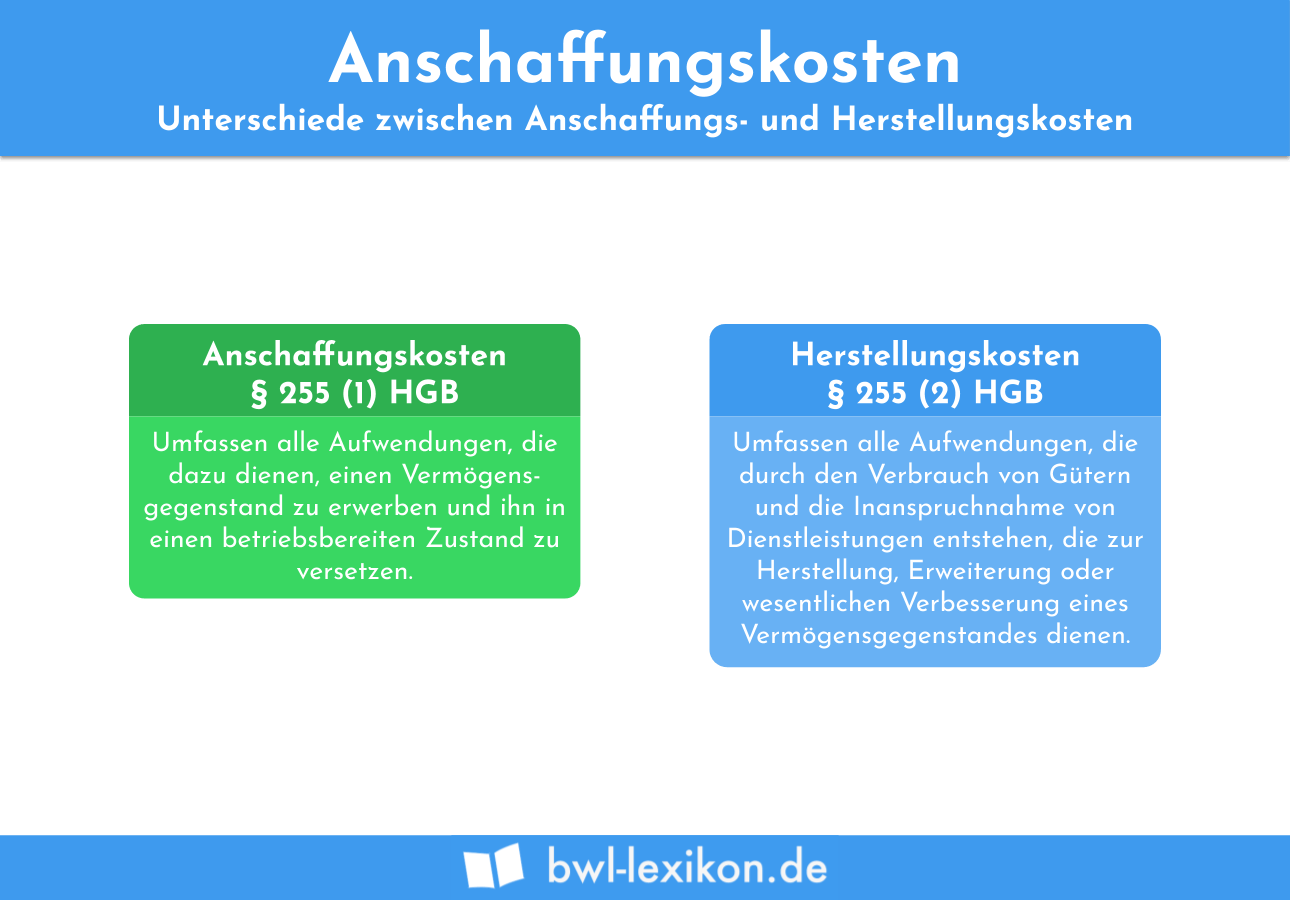

Die Anschaffungskosten eines Vermögensgegenstandes sind der Maßstab für die Erstbewertung. Das dazugehörige Anschaffungswertprinzip ist in § 253 Abs. 1 HGB verankert. Es besagt, dass die Anschaffungskosten den maximalen Wert darstellen, mit dem der Vermögensgegenstand auch in der Folgezeit bewertet und gebucht bzw. angesetzt werden darf.

Unterliegen die Vermögensgegenstände einer Abnutzung, dienen die Anschaffungskosten der Bemessung für die Abschreibungen. Auch in der Steuerbilanz gilt das Maßgeblichkeitsprinzip der Anschaffungskosten für die Erstbewertung der erworbenen Gegenstände.

Zusammensetzung der Anschaffungskosten

Neben dem eigentlichen Kaufpreis zählen auch die so genannten Anschaffungsnebenkosten zu den Anschaffungskosten. Sie ermöglichen den Erwerb des Wirtschaftsgutes, den Transport zum Einsatzort sowie die Betriebsbereitschaft.

Wir stellen dir an dieser Stelle eine umfangreiche Liste derjenigen Kosten zur Verfügung, die zu den Anschaffungsnebenkosten zählen. Bitte beachte, dass diese Liste keinen Anspruch auf Vollständigkeit erhebt!

Zu den Anschaffungsnebenkosten gehören unter anderem:

- Eintragungen ins Grundbuch,

- Notarkosten und Provisionen,

- Vermessungskosten für Grundstücke,

- Grunderwerbssteuern sowie weitere Verkehrssteuern, die nicht erstattungsfähig sind,

- Kosten für Transport und Fracht,

- Verpackungskosten,

- Zölle,

- Beiträge für die Transportversicherung,

- Kosten für die Errichtung eines Fundamentes,

- Montage- und Anschlusskosten für Strom, Gas und Wasser,

- Betriebsgenehmigungen,

- Kosten für Probeläufe,

- kommunale Beiträge, die sich auf das erworbene Grundstückseigentum beziehen, darunter Erschließungs- und Straßenanliegerbeiträge,

- Kanalbaubeiträge.

Fallen nach dem Erwerb weitere Kosten an, die mit dem jeweiligen Wirtschaftsgut zusammenhängen, müssen diese als nachträgliche Anschaffungskosten berücksichtigt werden.

Dabei handelt es sich beispielsweise um:

- die Anschaffung zusätzlicher Einrichtungen oder Geräteerweiterungen,

- bei Grundstücken die Kosten für eine spätere Erschließung sowie

- Abbruchkosten.

Die Minderung der Anschaffungskosten

Gewährt der Anbieter Skonti und/oder Rabatte oder werden aufgrund von Mängeln Minderungen am Kaufpreis vereinbart, vermindern diese die Anschaffungskosten. Der anzusetzende Wert des erworbenen Wirtschaftsgutes ist entsprechend zu reduzieren.

Die Ermittlung der Anschaffungskosten

Wie bereits beschrieben, zählen zu den Anschaffungskosten sämtliche notwendigen Aufwendungen, um ein Wirtschaftsgut zu erwerben und in einen betriebsbereiten Zustand zu bringen. Es geht demnach nicht nur um den eigentlichen Kaufpreis; darüber hinaus sind die Anschaffungsnebenkosten und Preisnachlässe zu berücksichtigen.

Die endgültigen Anschaffungskosten werden in der Regel folgendermaßen ermittelt:

| Anschaffungspreis (Kaufpreis netto ohne Umsatzsteuer) | |

| - | Anschaffungspreisminderungen (Rabatte, Skonti) |

| + | Anschaffungsnebenkosten (Transport, Montage, Zoll etc.) |

| + | nachträgliche Anschaffungskosten (Erweiterung, Erschließung etc.) |

| = | Anschaffungskosten |

Die Zulassungskosten betragen 30 €; für die beiden neuen Nummernschilder sind insgesamt 25 € zu zahlen.

Etwa eine Woche nach dem Kauf wird der Lieferwagen mit einer Anhängerkupplung ausgestattet. Die Rechnung der Werkstatt beläuft sich auf insgesamt 700 € netto.

Frage: Wie hoch sind die Anschaffungskosten?

Die Berechnung der Anschaffungskosten sieht nun folgendermaßen aus:

| Anschaffungspreis | 15.000 € | |

| - | 2 % Skonto | 300 € |

| - | 10 % Rabatt | 1.500 € |

| + | Zulassungskosten | 30 € |

| + | Gebühren für Kfz-Kennzeichen | 25 € |

| + | nachträgliche Anschaffungskosten | 700 € |

| = | Anschaffungskosten gesamt | 13.955 € |

Was zählt nicht zu den Anschaffungskosten?

Grundsätzlich sind es die Betriebskosten, die nicht zu den Anschaffungskosten hinzugerechnet werden dürfen. Dazu gehören im obigen Fall beispielsweise der Treibstoff, die Kosten für Inspektionen und TÜV, Kosten für die Wagenpflege etc. Auch Reparaturen dürfen grundsätzlich nicht berücksichtigt werden, solange sie dazu dienen, den Wert des Wirtschaftsgutes zu erhalten.

Aktivierung der Anschaffungskosten

§ 253 Abs. 1 HGB schreibt vor, dass die Anschaffungskosten zu aktivieren sind. Es spielt dabei keine Rolle, ob das Wirtschaftsgut fabrikneu oder aus zweiter Hand erworben wurde.

In diesem Zusammenhang ist § 4 Abs. 5 Nr. 7 EStG zu beachten. Er besagt, dass Aufwendungen, die die Lebensführung des Steuerpflichtigen betreffen, den Gewinn nicht reduzieren dürfen, wenn diese Aufwendungen nicht angemessen sind. Dazu existieren zwei BFH-Urteile: vom 08.10.1987 (IV R 5/85) sowie vom 26.01.1988 (VIII R 139/86).

Die Anschaffungskosten eines Firmenfahrzeugs können beispielsweise unangemessen sein, wenn der Kaufpreis unverhältnismäßig hoch ist oder das Fahrzeug in erster Linie aus privaten Gründen angeschafft wurde. In solchen Fällen dürfen bei der jährlichen Abschreibung nur die angemessenen Anschaffungskosten berücksichtigt werden. Der nicht angemessene Teil der AfA muss dem Gewinn außerhalb der Bilanz zugerechnet werden.

Übungsfragen

#1. Welche Aussage zu den Anschaffungskosten ist FALSCH?

#2. Was genau zählt zu den Anschaffungskosten?

#3. Was sind Anschaffungsnebenkosten?

#4. Was zählt beim Kauf eines Firmenfahrzeugs NICHT zu den Anschaffungsnebenkosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen