Die Materialaufwandsquote untersucht den Materialaufwand im Vergleich mit der unternehmerischen Gesamtleistung. Die Materialaufwandsquote ist eine stark branchenabhängige Größe. In produzierenden Betrieben und in Handelsunternehmen ergibt sich eine höhere Materialaufwandsquote als im Dienstleistungssektor.

In dieser Lektion wird die Materialaufwandsquote behandelt. Du erfährst, welche Relevanz die Kennzahl für ein Unternehmen hat und wie sie berechnet wird. Abschließend wird die Materialaufwandsquote interpretiert. Zur Vertiefung deines Wissens beantwortest du nach dem Beitrag einige Übungsfragen.

- Synonyme: Materialquote | Materialintensität | Wareneinsatzquote

- Englisch: Materials ratio

Warum ist die Materialaufwandsquote wichtig?

Die Prüfung der Materialintensität nutzt der Unternehmer, um einen Vergleich mit konkurrierenden Unternehmen derselben Branche anstellen zu können. Gegebenenfalls versucht der Unternehmer, dieselbe Leistung mit weniger Materialaufwand zu erzielen.

In einem Handelsunternehmen wird der Begriff Wareneinsatzquote benutzt. Liegt diese z. B. bei 40%, hat das die folgende Bedeutung: Um 100 € Umsatz zu machen, wendet das Unternehmen 40 € Kosten für den Wareneinsatz auf.

Welche Faktoren müssen bei der Ermittlung der Materialaufwandsquote bekannt sein?

Für die Ermittlung der Materialaufwandsquote müssen die beiden folgenden Größen bekannt sein:

- Materialaufwand

- Gesamtleistung

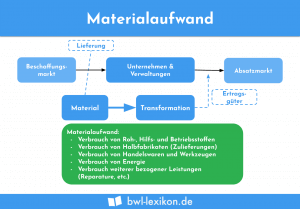

Materialaufwand

Zu dem Materialaufwand eines Unternehmens gehören sämtliche Roh-, Hilfs- und Betriebsstoffe, die ein Unternehmen bei der Herstellung ihrer Produkte einkauft.

- Rohstoffe gehen in den hergestellten Waren unter. Der Hauptrohstoff eines Möbelherstellers ist z. B. Holz. Hilfsstoffe werden bei der Herstellung der Produkte verwendet, gehen darin aber nicht unter. Der Möbelhersteller benötigt zur Anfertigung der Möbel z. B. Nägel und Leim.

- Betriebsstoffkosten fallen für die übrigen betrieblichen Kosten an. Hierzu gehören beispielsweise Strom, Gas oder der Aufwand für Büromaterial.

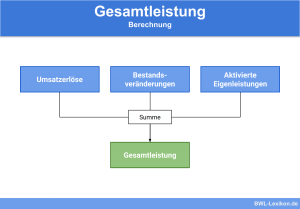

Gesamtleistung

Die Gesamtleistung ergibt sich aus der Gewinn- und Verlustrechnung. Sie ist aber nur dann ersichtlich, wenn die GuV nach dem Gesamtkostenverfahren aufgestellt wurde. Die Gesamtleistung setzt sich aus den ersten drei Positionen zusammen, die in § 275 Absatz 2 HGB genannt sind.

Dies sind:

- Umsatzerlöse

- Bestandsveränderungen der fertigen und unfertigen Erzeugnisse

- andere aktivierte Eigenleistungen

Formel: Berechnung der Materialaufwandsquote

Die Formel zur Ermittlung der Materialaufwandsquote lautet:

![\[ Materialaufwandsquote = \frac{Materialaufwand}{Gesamtleistung} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7881709fc972d9b1720ac8f42edb17d4_l3.png "Rendered by QuickLaTeX.com")

- Personalaufwand: 15.000 €

- Abschreibungen: 22.400 €

- Aufwand für Rohstoffe: 30.000 €

- Aufwand für Hilfsstoffe: 10.000 €

- Aufwand für Betriebsstoffe: 10.000 €

- Umsatzerlöse: 120.000 €

- sonstige betriebliche Erträge: 80.000 €

- Bestandsminderung: 20.000 €

Frage: Welche Materialaufwandsquote ergibt sich mit den Zahlen?

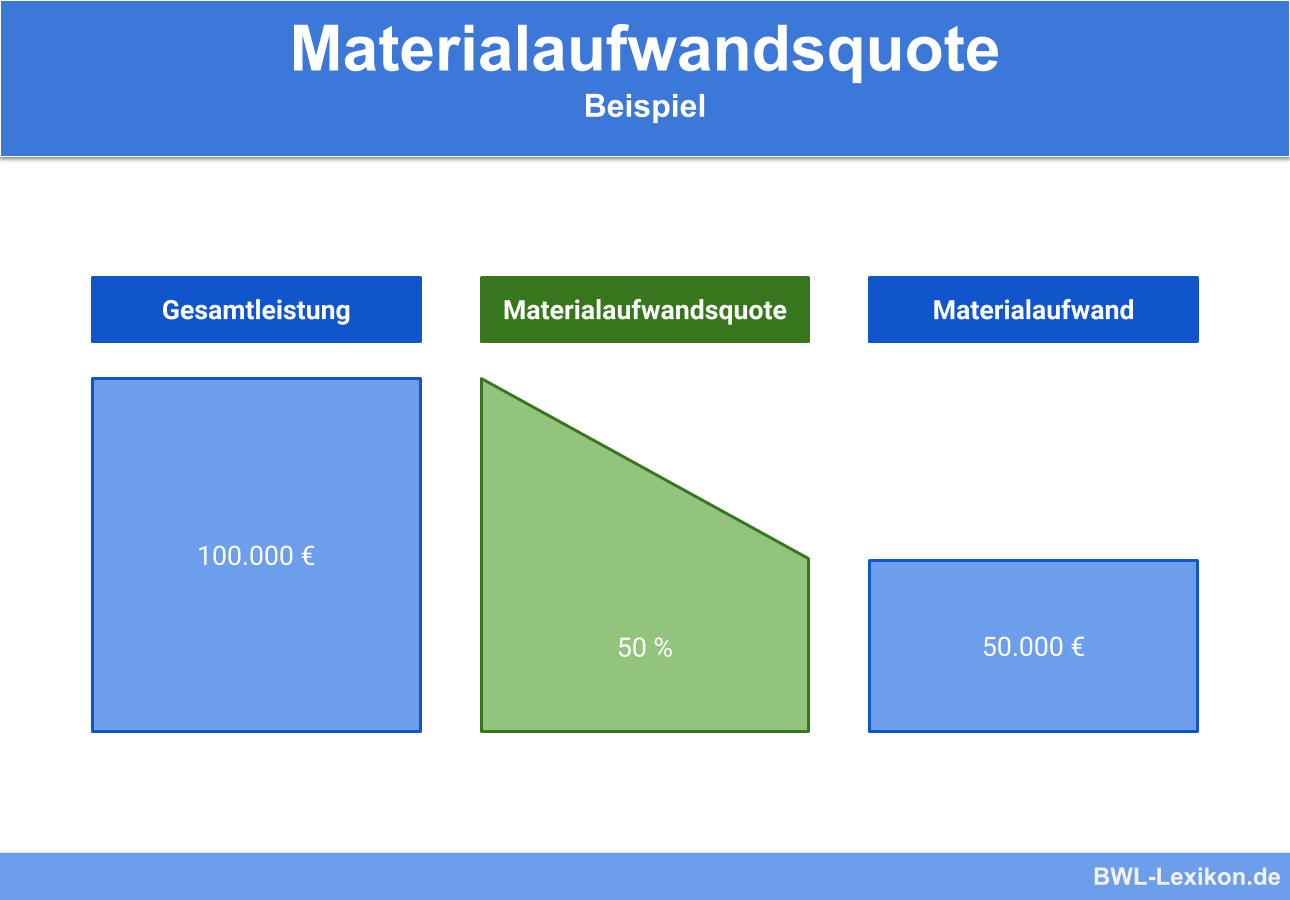

Für die Ermittlung der Materialaufwandsquote müssen die Kennzahlen Materialaufwand und Gesamtleistung bekannt sein.

Der Materialaufwand berechnet sich wie folgt:

| Aufwand Rohstoffe | 30.000 € | |

| + | Aufwand Hilfsstoffe | 10.000 € |

| + | Aufwand Betriebsstoffe | 10.000 € |

| = | Materialaufwand | 50.000 € |

Die Gesamtleistung ergibt sich nach Aufsummierung der folgenden Zahlen:

| Umsatzerlöse | 120.000 € | |

| - | Bestandsminderung | 20.000 € |

| = | Gesamtleistung | 100.000 € |

Die Materialaufwandsquote bringt das folgende Ergebnis:

![\[ Materialaufwandsquote = \frac{50.000~Euro}{100.000~Euro} * 100\% = 50\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1a1b0a880b161115d5f07ae88e2427b3_l3.png "Rendered by QuickLaTeX.com")

Wie lässt sich die Materialaufwandsquote interpretieren?

Die Materialaufwandsquote gibt die Produktivität eines Unternehmens an. Hätte ein Konkurrenzunternehmen der ‚BeiSpiel KG‘ eine Materialaufwandsquote von 60%, bedeutet dies für die ‚BeiSpiel KG‘, dass sie ihre Waren zu einem höheren Preis absetzen kann und für die Materialien einen geringeren Einkaufspreis zahlt als die andere Firma.

Übungsfragen

#1. Wo findet der Unternehmer die Faktoren, die er für die Ermittlung der Materialaufwandsquote benötigt?

#2. Was ist der entscheidende Unterschied zwischen Rohstoffen und Hilfsstoffen?

#3. Zu welchen Materialkosten werden Schrauben und Nägel gerechnet?

#4. Aus welchen Positionen setzt sich die unternehmerische Gesamtleistung zusammen?

#5. Die “Faber GmbH” gibt dir folgende Zahlen an die Hand: - Umsatzerlöse: 80.000

- Aufwand für Rohstoffe: 20.000 €

- Aufwand für Hilfsstoffe: 4.000 €

- Aufwand für Betriebsstoffe: 1.000 €

- sonstige aktivierte Eigenleistungen: 5.000 €

- Bestandsmehrung: 15.000 €

Wie hoch ist die Materialaufwandsquote?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen