Der Bruttogewinn stellt den Unterschiedsbetrag zwischen Verkaufspreis und Einkaufspreis dar. Kennzeichnend ist, dass der Bruttogewinn mit dem Unternehmensgewinn vor Abzug der fixen Kosten identisch ist. Neben Warenbruttogewinn werden in der Praxis auch die Begriffe Rohertrag und Deckungsbeitrag verwendet.

In diesem Beitrag stellen wir dir den Bruttogewinn vor. Wir informieren dich darüber, wie der Bruttogewinn definiert und berechnet wird. Abschließend erfährst du, was sich hinter der Bruttomarge verbirgt. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: gross profit

- Synonyme: Deckungsbeitrag | Warenbruttogewinn | Rohertrag

Was du über den Bruttogewinn wissen solltest

Der Bruttogewinn zählt zu den Kennzahlen, die den Gewinn eines Unternehmens ohne die Berücksichtigung der fixen Kosten darstellen. Die Kennzahl zeigt, wie sich der Unternehmensgewinn entwickelt, wenn nur variable Kostenbestandteile berücksichtigt werden. Der Bruttogewinn ermittelt sich aus der Differenz zwischen dem Verkaufspreis und den Kosten, die der Unternehmer für die Anschaffung oder Herstellung der Waren aufgewendet hat

Zudem muss berücksichtigt werden, dass im Bruttogewinn die Mehrwertsteuer mit dem gesetzlich geltenden Mehrwertsteuersatz enthalten ist (zurzeit 7 % oder 19 %). Ziehst du von dem Bruttogewinn den Umsatzsteueranteil ab, erhältst du den Nettogewinn.

Spezifischere Berechnungen im Unternehmen sind im Rahmen der Deckungsbeitragsrechnung möglich.

Welche Größen müssen für die Berechnung des Bruttogewinns bekannt sein?

Für die Ermittlung des Bruttogewinns müssen zwei Größen – bezogen auf einen vorher bestimmten Zeitraum – bekannt sein.

Diese Größen werden zur Berechnung des Bruttogewinns benötigt:

- Bruttoerlöse

- Wareneinsatz

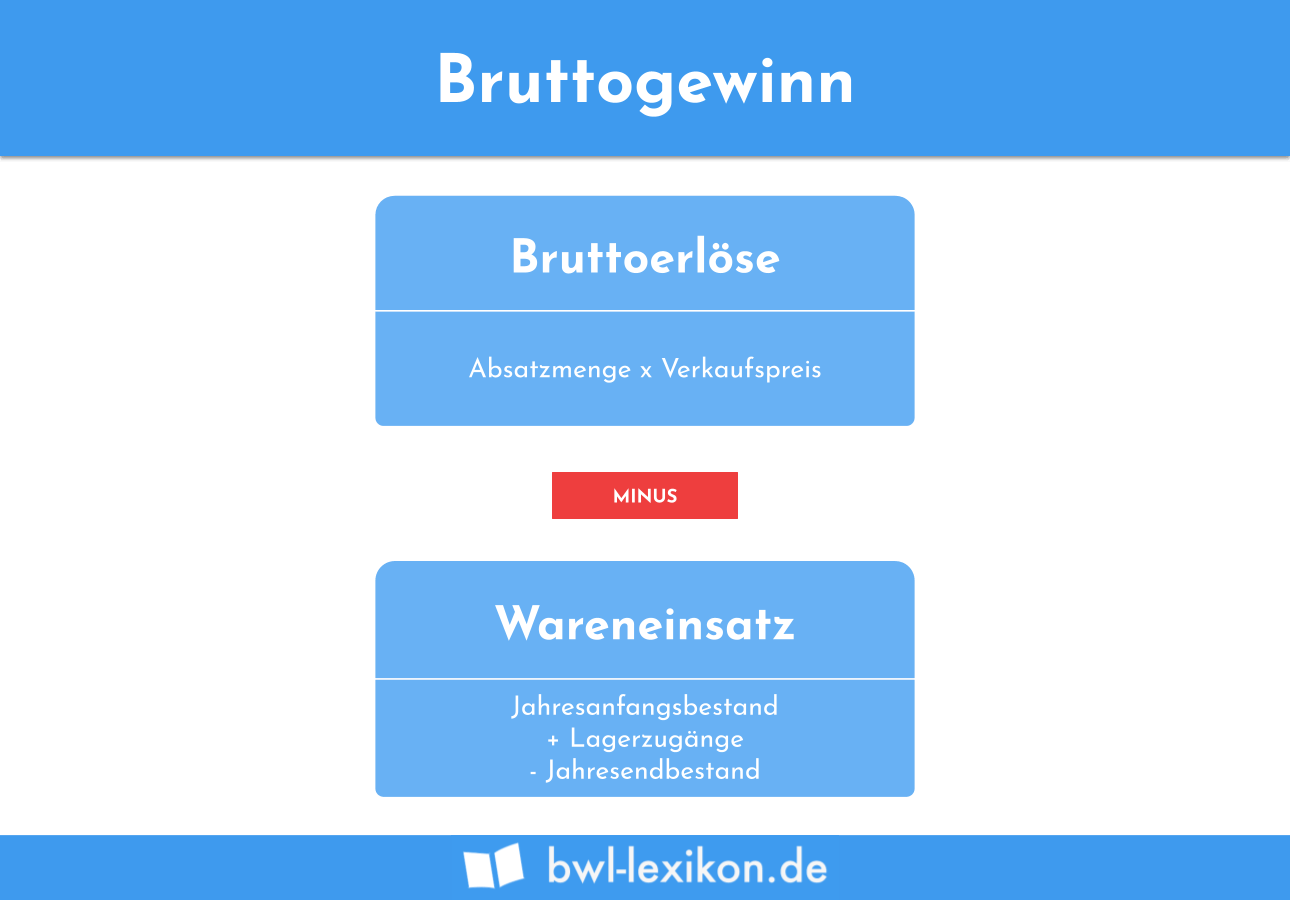

Bruttoerlöse

Der Bruttoerlös stellt die Umsätze eines Unternehmens dar. Sämtliche Kosten (z. B. Materialkosten, Personalaufwand oder Abschreibungen) wurden noch nicht in Abzug gebracht. Die Bruttoerlöse ergeben sich aus der Addition von betrieblichen und neutralen Erträgen. Private Verkäufe werden bei der Ermittlung des Bruttoerlöses nicht berücksichtigt.

Der Bruttogewinn setzt sich in erster Linie aus den Umsätzen zusammen, die das Unternehmen aus der gewöhnlichen Geschäftstätigkeit erzielt. Dies trifft auf den Verkauf des Spielzeugs zu. Außerdem rechnen zu den Bruttoerlösen die Umsätze aus außergewöhnlichen Geschäften. Für das Unternehmen stellt der Verkauf der Produktionshalle ein außergewöhnliches Geschäft dar, das den Bruttogewinn erhöht. Nicht berücksichtigt wird dagegen der private Verkauf des Fernsehers.

Wareneinsatz

Für die Feststellung des Wareneinsatzes ermittelt das Unternehmen zunächst den Warenbestand am Anfang des Geschäftsjahres (Warenanfangsbestand). Der Warenanfangsbestand wird mit den Einkaufspreisen bewertet. Auf die unternehmensfixen Kosten geht die Berechnung des Warenanfangsbestandes nicht ein.

Die Wareneinkäufe, die das Unternehmen während der beobachteten Geschäftsperiode tätigt, erhöhen den Warenanfangsbestand. Auch wird ausschließlich der Einkaufspreis der Waren zugrunde gelegt. Am Ende ermittelt sich der Warenendbestand. Dieser wird von dem Wareneinsatz wieder abgezogen. Auf diese Weise ermittelst du den Wareneinsatz, der in die Ermittlung des Bruttogewinns einfließt.

Ermittlung des Bruttogewinns

Der Bruttogewinn ermittelt sich wie folgt:

![\[ Bruttogewinn = Bruttoerlöse - Wareneinsatz \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-20db1bd7aeaf2b00236797dc557f1143_l3.png "Rendered by QuickLaTeX.com")

Der Bruttogewinn für den Monat Februar 2021 ergibt sich wie folgt:

![\[ 4.200~Euro - 3.000~Euro = 1.200~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-05104b4012dc1500193d418e8f0cde69_l3.png "Rendered by QuickLaTeX.com")

Bruttogewinnmarge

Mit der Bruttomarge werden die Umsatzerlöse einer bestimmten Periode (z. B. Monat, Quartal oder Geschäftsjahr) in Beziehung zu den betrieblichen Kosten gesetzt, die das Unternehmen während des gleichen Zeitraums aufwenden musste. Zu den betrieblichen Kosten zählen alle variablen Kostenbestandteile, die das Unternehmen z. B. für Personal und Material aufgewendet hat.

Mit der Ermittlung der Bruttomarge gewinnt der Unternehmer eine wichtige Erkenntnis. Er weiß, wie viel von seinem Unternehmensgewinn übrig bleibt, um die fixen Unternehmenskosten zu decken. Nach Abzug dieser Kosten ergibt sich der tatsächliche Unternehmensgewinn.

Formel für die Bruttogewinnmarge:

![\[ Bruttogewinnmarge = \frac{Bruttogewinn}{Ertrag} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-947032e0c0cc24e726bc0aee8ddc387d_l3.png "Rendered by QuickLaTeX.com")

Mit 100 multipliziert ergibt sich der Umsatzanteil in Prozent, der den Gewinn ausmacht.

Übungsfragen

#1. Welche Kosten werden bei der Ermittlung des Bruttogewinns nicht berücksichtigt?

#2. Welches Ergebnis erhältst du, wenn du den Bruttogewinn um die darin enthaltene Mehrwertsteuer verminderst?

#3. Ein Unternehmen verkauft üblicherweise Handelswaren. Außergewöhnlich war der Verkauf einer Lagerhalle. Außerdem hat der Inhaber sein privates Fahrrad an einen Freund verkauft. Welcher Umsatz zählt nicht zu dem betrieblichen Bruttogewinn?

#4. Welche Kenntnis gewinnt ein Unternehmer, wenn er die Bruttomarge ermittelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen