Ein Unternehmen nutzt die Umschlagshäufigkeit der Vorräte, um festzustellen, wie oft die Vorräte abverkauft wurden. Je höher das Ergebnis ausfällt, desto wirtschaftlicher setzt das Unternehmen sein Kapital im Hinblick auf die Lagerhaltung ein. Der Anteil des Kapitals, das durch das gelagerte Material gebunden wird, ist relativ gering.

In diesem Abschnitt stellen wir das Thema Umschlagshäufigkeit der Vorräte vor. Wir erklären dir, warum die Ermittlung der Lagerumschlagshäufigkeit für ein Unternehmen relevant ist und welche Aussage damit verbunden ist. Nachdem du weißt, wie die Umschlagshäufigkeit der Vorräte ermittelt werden kann, zeigen wir dir abschließend, welche Arten der Umschlagshäufigkeit in einem Betrieb außerdem verwendet werden. Zur Vertiefung deines Wissens über die Umschlagshäufigkeit der Vorräte kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: rate of inventory turnover

- Synonym: Lagerumschlagshäufigkeit

Warum interessiert sich ein Unternehmen für die Umschlagshäufigkeit der Vorräte?

Die Umschlagshäufigkeit der Vorräte ist eine wichtige betriebswirtschaftliche Kennzahl, um die Wirtschaftlichkeit der Lagerhaltung zu prüfen. Ziel des Unternehmens muss es daher sein, eine wirtschaftlich geführte Lagerhaltung zu entwickeln. Dabei gilt es das Folgende zu beachten: Einerseits darf ein Produktionsprozess nicht dadurch zum Stillstand kommen, dass das benötigte Material nicht vorrätig ist. Andererseits darf der Vorratsbestand aber nur so niedrig sein, dass möglichst wenig Kapital dort gebunden wird. Mit der Lagerumschlagshäufigkeit ermittelt das Unternehmen ein Ergebnis, das für die Ausrichtung der Lagerbuchführung verwendet werden kann.

Welche Aussage erhält ein Unternehmer mit der Umschlagshäufigkeit der Vorräte?

Durch die Lagerung von Material, Rohstoffen und Waren bindet ein Unternehmen Kapital, das für Investitionen nicht zur Verfügung steht. Je höher die Umschlagshäufigkeit des durchschnittlichen Lagerbestandes ist, desto geringer ist der Anteil des gebundenen Kapitals. Mit der Ermittlung der Kennziffer weiß das Management eines Unternehmens, dass das Kapital effektiv eingesetzt wird und keine zusätzlichen Mittel aufgewendet werden müssen.

Wie ermittelt ein Unternehmen die Lagerumschlagshäufigkeit?

De Ermittlung der Umschlagshäufigkeit wird in der Regel auf Basis des Umsatzes durchgeführt. Alternativ ist es jedoch möglich, die Lagerumschlagshäufigkeit auf Basis des Wareneinsatzes zu berechnen.

Berechnung auf Basis des Umsatzes

Für die Berechnung der Umschlagshäufigkeit der Vorräte müssen die beiden folgenden Größen bekannt sein:

- Umsatz

- Durchschnittlicher Vorratsbestand

Umsatz

Mit dem Umsatz ermittelt ein Unternehmen den gesamten Wert seiner auf dem Markt abgesetzten Waren. Der Umsatz ergibt sich, wenn die Menge der verkauften Waren mit dem Nettoverkaufspreis multipliziert wird. Die auf die Waren aufgeschlagene Umsatzsteuer zählt nicht zum Umsatz des Unternehmens.

Durchschnittlicher Vorratsbestand

Der durchschnittliche Lagerbestand weist ein Unternehmen darauf hin, wie hoch der Anteil der Vorräte durchschnittlich ist.

Diese Größe ermittelt sich wie folgt:

![\[ Durchschnittlicher~Vorratsbestand = \frac{Vorratsbestand~am~Jahresanfang + Vorratsbestand~am~Jahresende}{2} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4a1a1290e990e1c2279b5baae7315ea4_l3.png "Rendered by QuickLaTeX.com")

Mithilfe des Umsatzes und des durchschnittlichen Vorratsbestandes lässt sich die Umschlaghäufigkeit der Vorräte wie folgt ermitteln:

![\[ Umschlagshäufigkeit~der~Vorräte = \frac{Umsatz}{durchschnittlicher~Vorratsbestand} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f5ff8206f827f49ff3f675ffa3841120_l3.png "Rendered by QuickLaTeX.com")

Um die Umschlagshäufigkeit der Vorräte zu berechnen, musst du zunächst den durchschnittlichen Vorratsbestand kennen. Dieser ermittelt sich wie folgt:

![\[ Durchschnittlicher~Vorratsbestand = \frac{160.000~Euro + 240.000~Euro}{2} = 200.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3c04d8cfba1c209c5c11cee39e9b7202_l3.png "Rendered by QuickLaTeX.com")

Auf dieser Basis lässt sich die Umschlagshäufigkeit der Vorräte wie folgt ermitteln:

![\[ Umschlagshäufigkeit~der~Vorräte = \frac{500.000~Euro}{200.0000~Euro} = 2,5 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0dbfae41c6629ed3a1e1a20d820943f4_l3.png "Rendered by QuickLaTeX.com")

Die Vorräte dieses Unternehmen werden 2,5-mal im Jahr umgeschlagen.

Berechnung auf Basis des Wareneinsatzes

Ein Unternehmen kann die Umschlagshäufigkeit der Vorräte alternativ auf Basis des Wareneinsatzes ermitteln. Der Wareneinsatz bezieht sich – ebenso wie der Umsatz – auf die verkauften Waren. Im Unterschied zum Umsatz berechnet ein Unternehmen den Wareneinsatz aber mit den Einstandspreisen. Dies ist der Betrag, zu dem das Unternehmen die Waren von einem Lieferanten bezogen hat. Als Synonym für den Wareneinsatz verwendet die Betriebswirtschaftslehre den Begriff Materialaufwand.

Für die Berechnung der Lagerumschlagshäufigkeit auf Basis des Wareneinsatzes wendet ein Unternehmen die folgende Formel an:

![\[ Umschlagshäufigkeit~der~Vorräte = \frac{Wareneinsatz}{durchschnittlicher~Vorratsbestand} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a120f5e24eb094f7a09181bc24c82796_l3.png "Rendered by QuickLaTeX.com")

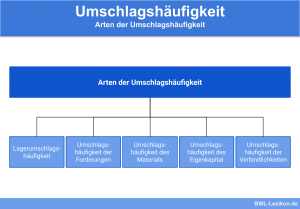

Andere Arten der Umschlagshäufigkeit

Neben der Lagerumschlagshäufigkeit kennt die Betriebswirtschaftslehre die folgenden Arten der Umschlagshäufigkeit:

- Umschlagshäufigkeit der Forderungen

- Umschlagshäufigkeit des Materials

- Umschlagshäufigkeit des Eigenkapitals

- Umschlagshäufigkeit der Verbindlichkeiten

Umschlagshäufigkeit der Forderungen

Mit dieser Kennziffer ermittelt ein Unternehmen, wie oft die in der Bilanz ausgewiesenen Forderungen über den Umsatz geschlagen werden. Relevant sind die Forderungen, die sich auf die Leistungen des Unternehmens (Kundenforderungen) beziehen. In der Bilanz stehen sie unter dem Posten Forderungen aus Lieferungen und Leistungen. Andere Forderungen – z. B. Forderungen gegen verbundene Unternehmen – spielen für die Ermittlung der Umschlagshäufigkeit der Forderungen keine Rolle.

Umschlagshäufigkeit des Materials

Die Umschlagshäufigkeit des Materials bezieht sich nur auf das für einen Produktionsprozess benötigte Kapital. Die Kennzahl gibt an, wie oft dieses während einer bestimmten Periode (z. B. Geschäftsjahr) im Lager umgeschlagen wurde.

Umschlagshäufigkeit des Eigenkapitals

Die Umschlagshäufigkeit des Eigenkapitals ist ebenfalls eine wichtige Bilanzkennzahl. Je höher diese Größe ist, desto geringer ist der Anteil, den ein Unternehmer seinem Betrieb aus eigenen Mitteln noch zuführen muss. Die Höhe des Eigenkapitals stellt einen wichtigen Faktor dar, wenn das Unternehmen z. B. zur Finanzierung einer Investition zusätzliches Fremdkapital benötigt.

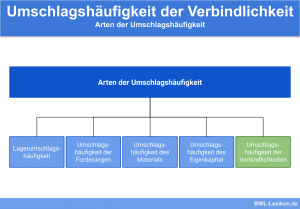

Umschlagshäufigkeit der Verbindlichkeiten

Die Umschlagshäufigkeiten der Verbindlichkeiten gibt an, wie oft die von dem Unternehmen noch nicht bezahlten offenen Rechnungen über den Materialaufwand umgeschlagen werden. Auch diese Kennzahl nutzt das Unternehmen, um seine Wirtschaftlichkeit zu kontrollieren.

Übungsfragen

#1. Was bedeutet es, wenn sich bei der Umschlagshäufigkeit der Vorräte ein hoher Wert ergibt?

#2. Welcher Unterschied besteht zwischen dem Umsatz und dem Wareneinsatz?

#3. Ein Unternehmen hat einen Umsatz von 120.000 Euro. Der durchschnittliche Vorratsbestand wird mit 60.000 Euro berechnet. Wie oft werden die Vorräte in diesem Unternehmen umgeschlagen?

#4. Was zählt nicht zu den Umschlagshäufigkeiten, die in der Betriebswirtschaftslehre angewendet werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen