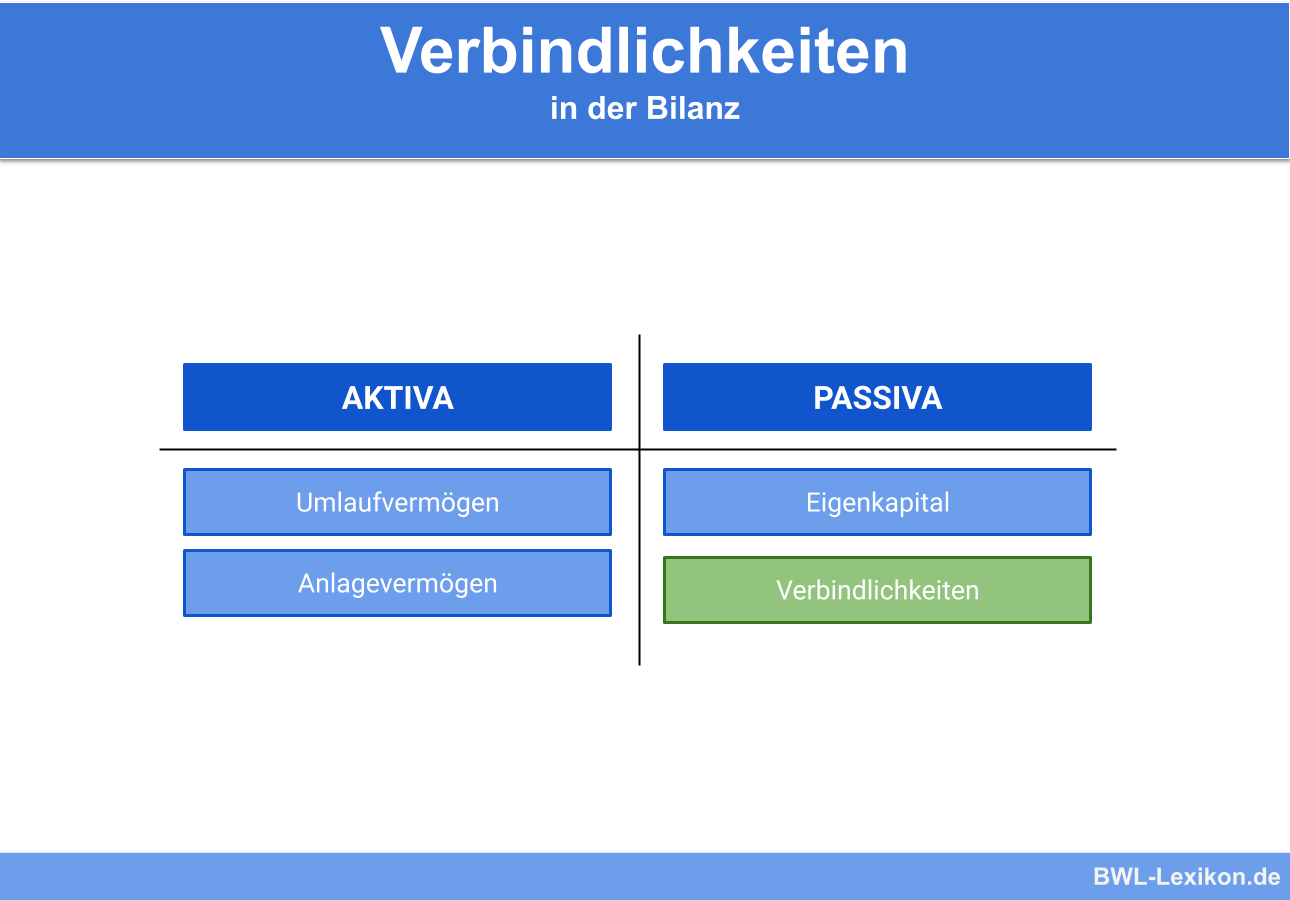

Verbindlichkeiten sind in Geld- oder Sachleistungen bestehende Verpflichtungen eines Schuldners gegenüber einem Dritten (Gläubiger). Sie sind nach dem Grund, der Höhe und dem Zeitpunkt genau bestimmt und als offene Verpflichtung in der Bilanz des Unternehmens auszuweisen, das die Verpflichtung zu erfüllen hat. Das Gegenstück zu Verbindlichkeiten sind Forderungen, die das fordernde Unternehmen korrespondierend auf der Aktivseite seiner Bilanz anzugeben hat. Die Entstehung, Bewertung und Auflösung von betrieblich veranlassten Verbindlichkeiten haben einen direkten Einfluss auf das Ergebnis des Unternehmens.

Diese Lerneinheit vermittelt dir die Voraussetzungen zum bilanziellen Ansatz von Verbindlichkeiten, grenzt die Verbindlichkeiten zu anderen Bilanzposten ab und erläutert die Bewertungsvorschriften für die Handels- und Steuerbilanz. Am Ende stehen dir einige Übungsaufgaben zur Verfügung.

Synonyme: Schulden | Pflicht | Verpflichtung

Englisch: liabilities | accounts payable | obligations

Warum ist das Thema Verbindlichkeiten wichtig?

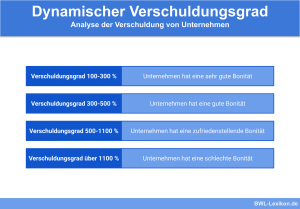

Verbindlichkeiten stellen in der Regel die wichtigsten Posten des Fremdkapitals auf der Passivseite der Bilanz eines Unternehmens dar. Wer die Spielregeln für Verbindlichkeiten kennt – von der Bildung über die Bewertung bis zu deren Begleichung und Ausbuchung – kann die Verschuldungssituation eines Unternehmens anhand der Passivseite der Bilanz erfolgreich ein- und abschätzen.

Beispiele für bilanzrelevante Verbindlichkeiten sind:

- Verbindlichkeiten gegenüber Kreditinstituten (Bankdarlehen)

- Verbindlichkeiten aus Lieferungen und Leistungen (Warenlieferungen des Lieferanten)

- Verbindlichkeiten gegenüber verbundenen Unternehmen (Konzernverbindlichkeiten)

- sonstige Verbindlichkeiten (Personalverbindlichkeiten, Steuerverbindlichkeiten)

Das Entstehen einer Verbindlichkeit

Eine betriebliche Verbindlichkeit im bilanzrechtlichen Sinn zeichnet sich durch folgende Merkmale aus:

- Es besteht eine unvermeidbare Leistungsverpflichtung gegenüber einem Dritten.

- Grund, Betrag und Zeitpunkt sind gewiss.

- Die Verpflichtung ist bis spätestens zum Bilanzstichtag entstanden (keine Berücksichtigung von schwebenden Geschäften).

- Die Erfüllung der Verpflichtung stellt eine wirtschaftliche Belastung für das Unternehmen dar.

- Die Verbindlichkeit ist vom Gläubiger durchsetzbar.

Erforderlich für die Entstehung einer Verbindlichkeit ist eine zivilrechtliche oder anderweitig unumgängliche Verpflichtung des Unternehmens.

Basis kann eine schuldrechtliche Verpflichtung (z. B. Kauf von Ware auf Rechnung) oder eine öffentlich-rechtliche Verpflichtung (z. B. Zahlung von Gewerbesteuer) sein.

Sofern keine wirtschaftliche Belastung des Unternehmens vorliegt, beispielsweise weil der Gläubiger einem qualifizierten Rangrücktritt zugestimmt hat oder eine Verbindlichkeit vereinbarungsgemäß nur aus zukünftigen Gewinnen zu tilgen ist, scheidet eine Passivierung der Verbindlichkeit aus.

Abgrenzung zu anderen Bilanzposten

Verbindlichkeiten sind als Bestandteil des Fremdkapitals das Gegenstück zum Eigenkapital. Das Eigenkapital wird dem Unternehmen von den Gesellschaftern/Anteilseignern für die auf Dauer ausgerichtete unternehmerische Tätigkeit zur Verfügung gestellt.

Im Unterschied zu den Rückstellungen, die zum Fremdkapital zählen, sind Verbindlichkeiten im Hinblick auf den Grund, den genauen Betrag und den Zeitpunkt sicher. Rückstellungen hingegen werden als ungewisse Verbindlichkeiten bilanziert.

Hängt eine Verbindlichkeit von zu erfüllenden Bedingungen ab (z. B. eine Bürgschaft), ist sie bilanziell nicht existent und deshalb nicht zu bilanzieren. In solchen Fällen ist unter der Bilanz eine Eventualverbindlichkeit auszuweisen.

Der Bilanzansatz auf der Passivseite

Sofern alle Voraussetzungen für den Ansatz einer Verbindlichkeit erfüllt sind, ist sie in der Handelsbilanz als Passivposten unter dem Fremdkapital nach den Rückstellungen auszuweisen. Der steuerliche Ansatz erfolgt analog auf Grund des Maßgeblichkeitsgrundsatzes der Handelsbilanz für die Steuerbilanz.

Große und mittelgroße Kapitalgesellschaften sowie bestimmte Personengesellschaften (z. B. spezielle GmbH & Co. KGs) haben die Verbindlichkeiten in acht Untergruppen je nach Art der Verbindlichkeit zu unterteilen:

- Anleihen

- Verbindlichkeiten gegenüber Kreditinstituten

- Erhaltene Anzahlungen auf Bestellungen

- Verbindlichkeiten aus Lieferungen und Leistungen

- Wechselverbindlichkeiten

- Verbindlichkeiten gegenüber verbundenen Unternehmen

- Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht

- sonstige Verbindlichkeiten

Für kleine Kapitalgesellschaften bestehen Vereinfachungsmöglichkeiten; so müssen sie beispielsweise ihre Schulden nur unter „Rückstellungen“ und „Verbindlichkeiten“ ausweisen.

Unterscheidung der Verbindlichkeiten nach Restlaufzeit

Neben der Unterscheidung nach ihrer Art sind Verbindlichkeiten von Kapitalgesellschaften zusätzlich nach ihrer Restlaufzeit zu differenzieren. Grundsätzlich ist zwischen kurzfristigen (Restlaufzeit bis zu einem Jahr) und langfristigen Verbindlichkeiten (Restlaufzeit zwischen einem und fünf oder von mehr als fünf Jahren) zu unterscheiden.

Zu den kurzfristigen Verbindlichkeiten gehören in der Regel:

- Verbindlichkeiten aus Lieferungen und Leistungen

- Wechselverbindlichkeiten

- Verbindlichkeiten aus Kontokorrentkrediten

- erhaltene Anzahlungen

Unter „Restlaufzeit“ ist der Zeitraum zwischen Bilanzstichtag und dem (vertraglich vereinbarten) Fälligkeitszeitpunkt zu verstehen.

Die Bewertung von Verbindlichkeiten

Verbindlichkeiten sind mit ihrem (zukünftigen) Erfüllungsbetrag zu bewerten. Besteht die der Verbindlichkeit zu Grunde liegende Verpflichtung in einer Geldleistung, stellt der Nennwert den Erfüllungsbetrag dar. Verbindlichkeiten, die auf einer Sach- oder Dienstleistungsverpflichtung beruhen, sind mit dem Betrag anzusetzen, der den zur Erfüllung erforderlichen Kosten auf Vollkostenbasis entspricht.

Im Rahmen der Folgebewertung ist eine Verbindlichkeit unter Beachtung des Höchstwertprinzips zu bewerten. Steigt der Nennwert der Verbindlichkeit und somit der Erfüllungsbetrag, ist der höhere Wert unter Realisation des entstandenen Verlustes anzusetzen.

Im Gegensatz zu Gewinnen, die erst realisiert werden dürfen, wenn sie entstanden sind, sind Verluste (z. B. durch eine Höherbewertung von Verbindlichkeiten) auch dann auszuweisen, wenn sie nur zu erwarten sind. Diese unterschiedliche Behandlung von Gewinnen und Verlusten wird im Handelsrecht als Imparitätsprinzip (lat. „impar“ = „ungleich“) bezeichnet.

Muss ein Unternehmer eine bilanzierte Verbindlichkeit mit einer an Sicherheit grenzenden Wahrscheinlichkeit nicht mehr erfüllen, weil beispielsweise die Einrede der Verjährung der Schuld eingebracht werden kann, ist die Verbindlichkeit mit null zu bewerten und Gewinn erhöhend auszubuchen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was stellen Verbindlichkeiten bilanziell dar?

#2. Welche Verbindlichkeitsunterpositionen gibt es im Standard-Gliederungsschema der Bilanz nicht?

#3. Worin unterscheiden sich Verbindlichkeiten von Rückstellungen?

#4. Wie sind Verbindlichkeiten in der Bilanz zu bewerten?

#5. Was hat ein Unternehmer bilanziell auszuweisen, wenn er eine Maschine auf Ziel gekauft hat?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen