Der Cashflow beschreibt den Kapitalfluss eines Unternehmens innerhalb einer bestimmten Periode. Mit Unterstützung des Cashflows ermittelt das Unternehmen den Unterschiedsbetrag zwischen den geldwerten Zuflüssen und dem Geld, das innerhalb desselben Zeitraums (z.B. eines Geschäftsjahres) von dem Unternehmen abfließt. Die Basis für die Ermittlung des Cashflows hängt von der Ermittlungsart ab.

- Direkten Ermittlung: Bei der direkten Ermittlung werden die Zahlen aus der Gewinn- und Verlustrechnung zugrunde gelegt.

- Indirekte Methode: Wird die indirekte Methode angewandt, ist der Jahresüberschuss nach Steuern die Ausgangsgröße.

Hast du diesen Text gelesen, weißt du, welches Wissen ein Unternehmen aus dem Cashflow ziehen kann. Du lernst zwei verschiedene Varianten zur Ermittlung des Cashflows kennen und wirst mit Aussagen zu einem positiven und zu einem negativen Cashflow konfrontiert. Abschließend werden dir Maßnahmen aufgezeigt, wie der Cashflow verbessert werden kann und welche Information dir die Cashflow-Marge gibt. Übungsaufgaben, die dir am Ende des Textes gestellt werden, dienen dir zur Überprüfung deines Wissens.

Synonyme: Geldfluss | Kapitalfluss | Zahlungsstrom

Warum ist der Cashflow wichtig?

Jedes Unternehmen muss einen aktuellen Überblick über seine wirtschaftliche Situation haben. Der Cashflow dient als zuverlässiger Indikator, um festzustellen, wie sich die finanzielle Lage innerhalb eines bestimmten Zeitraums verändert hat. Liegen aktuelle Informationen zum Cashflow vor, weiß die Unternehmensleitung, ob sie entsprechende Maßnahmen ergreifen muss.

Die Ermittlung des Cashflows

Für die Ermittlung des Cashflows gibt es zwei Varianten. Der Kapitalfluss kann nach der direkten Methode ermittelt werden. Eine Alternative bietet die indirekte Ermittlung.

Die direkte Berechnung des Cashflows

Wird der Cashflow direkt ermittelt, werden alle zahlungswirksamen Aufwendungen von den zahlungswirksamen Erträgen abgezogen. Zu den zahlungswirksamen Aufwendungen rechnen die Miete, Zahlungen an das Personal, Ausgaben für Material und sonstige Verbindlichkeiten. Zahlungswirksame Erträge entstehen hauptsächlich aus Umsätzen und Forderungen.

In dem gleichen Zeitraum wurden die folgenden Aufwendungen getätigt:

Aufwendungen:

- Miete: 12.000 €

- Löhne und Gehälter: 30.000 €

- Materialkosten: 14.000 €

Der Cashflow ermittelt sich wie folgt:

| 100.000 € | Jahresumsatz |

| +50.000 € | Forderungen |

| = 150.000 € | zahlungswirksame Erträge |

| 12.000 € | Miete |

| + 30.000 € | Löhne und Gehälter |

| + 14.000 € | Material |

| =56.000 € | zahlungswirksame Aufwendungen |

| 150.000 € | zahlungswirksame Erträge |

| - 56.000 € | zahlungswirksame Aufwendungen |

| = 94.000 € | Cashflow |

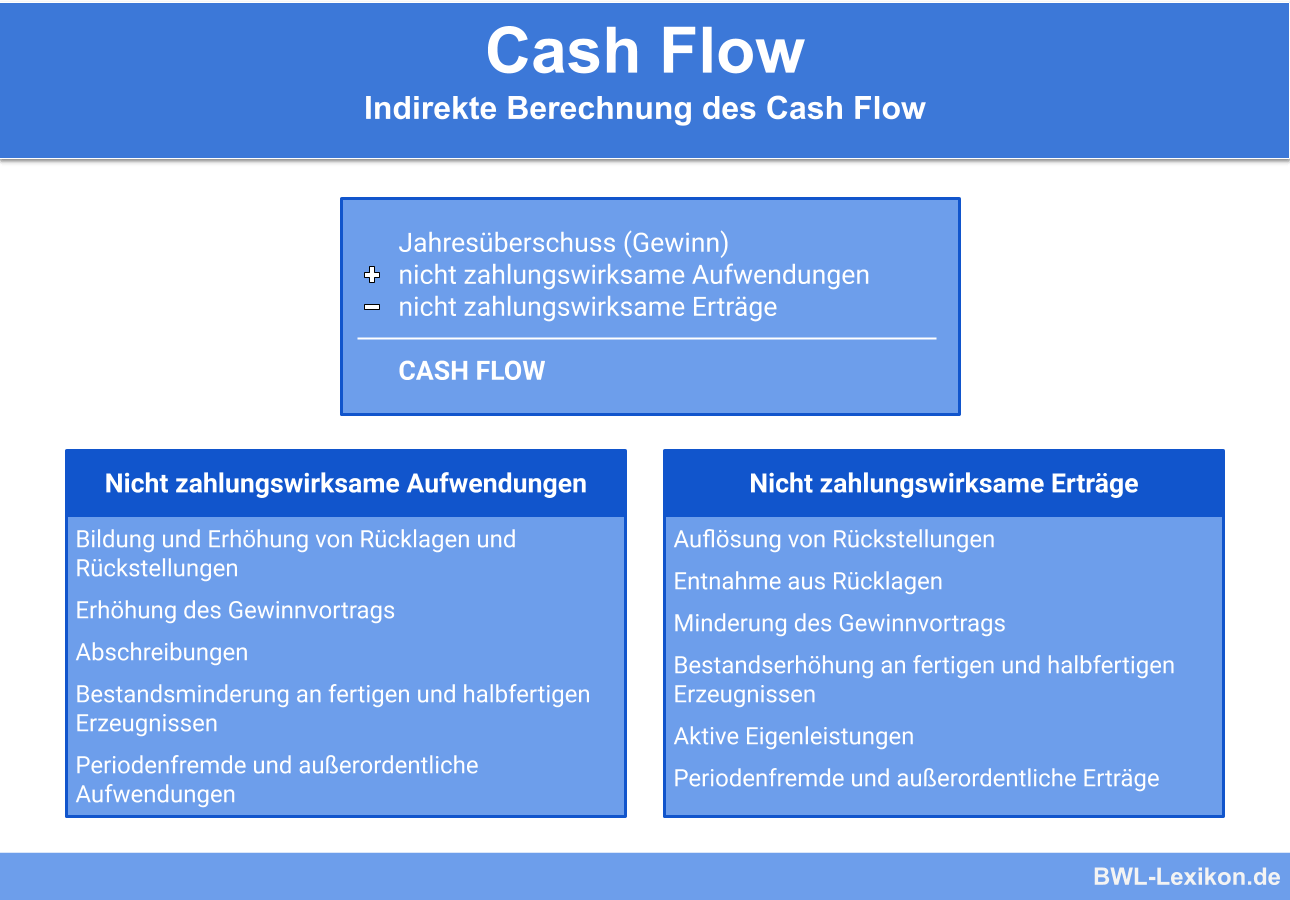

Die indirekte Ermittlung des Cashflows

Die indirekte Methode ist detaillierter als die direkte Methode. Da ihr deshalb eine größere Aussagekraft zukommt, hat diese Ermittlungsart für die Praxis eine größere Bedeutung.

Ermittlungsansatz bei der indirekten Ermittlung des Cashflows ist der Jahresüberschuss nach Steuern. Dieser Bezugsgröße werden die nicht zahlungswirksamen Aufwendungen hinzuaddiert. Die Erträge, die nicht zahlungswirksam sind, werden von dem Jahresüberschuss nach Steuern abgezogen.

Zu den nicht zahlungswirksamen Aufwendungen zählen z.B. die Bildung von Rückstellungen und Rücklagen, die Erhöhung eines Gewinnvortrags, Abschreibungen und periodenfremde Aufwendungen.

Nicht zahlungswirksame Erträge werden u.a. durch die Auflösung von Rückstellungen, Entnahmen aus Rücklagen, aktivierten Eigenleistungen und periodenfremden Erträgen generiert.

Der Jahresüberschuss nach Steuern eines Unternehmens beträgt 350.000 €. In dem Geschäftsjahr wurden Abschreibungen in Höhe von 120.000 € vorgenommen. Außerdem wurde eine Rückstellung über 5.000 € gebildet. Der Betrag der periodenfremden Erträge beläuft sich auf 25.000 €.

Der Cashflow ermittelt sich nach der indirekten Methode wie folgt:

| 350.000 € | Jahresüberschuss nach Steuern |

| +120.000 € | Abschreibungen |

| + 5.000 € | Bildung Rückstellungen |

| - 25.000 € | periodenfremde Erträge |

| = 450.000 € | Cashflow |

Die Aussagen des Cashflows

Durch Gegenüberstellung der geldwerten Zuflüsse und der geldwerten Abflüsse lässt sich erkennen, ob Geld in einem bestimmten Zeitraum erwirtschaftet wurde oder das Unternehmen in der Periode einen Verlust gemacht hat. Dies interessiert in erster Linie den Unternehmer selbst. Daneben können sich Anleger, Geschäftspartner und Banken über die Finanzkraft informieren.

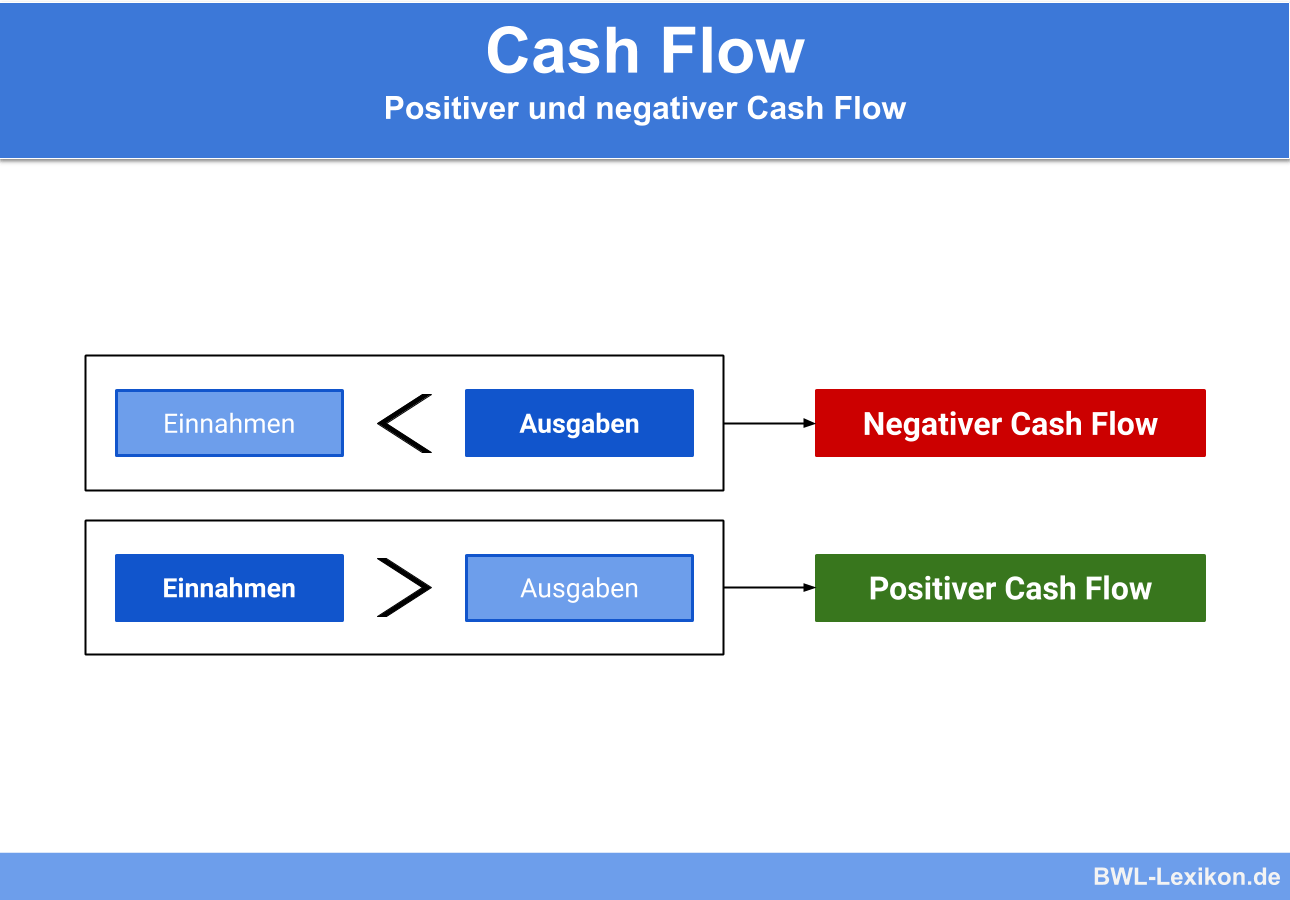

Was bedeutet ein positiver Cashflow?

Hat das Unternehmen gut gewirtschaftet, ergibt sich ein Überschuss der geldwerten Zuflüsse über die Abflüsse. Der Unternehmer hat freie Hand. Muss er notwendige Investitionen tätigen, ist er nicht zwangsweise auf einen Kredit seiner Bank angewiesen.

Ein negativer Cashflow und warum dieser verhindert werden sollte

Übersteigt der Überschuss der Abflüsse die Zuflüsse, entsteht ein negativer Cashflow. Der Unternehmer weiß, dass er auf den Kredit einer Bank oder andere finanzielle Mittel angewiesen ist, wenn er notwendige Investitionen tätigen muss.

Maßnahmen zur Optimierung des Cashflows

Entsteht ein negativer Cashflow, sollte der Unternehmer Maßnahmen ergreifen, um den Cashflow zu optimieren. Hierfür stehen mehrere Möglichkeiten zur Verfügung:

- Das Unternehmen plant ein besseres Forderungsmanagement. Umso eher die Kunden die Rechnungen bezahlen, umso eher kann das Unternehmen über das Geld verfügen.

- Angefangene Arbeiten sollten schneller abgeschlossen werden. Dies ermöglicht eine schnellere Rechnungsstellung.

- Bei den Eingangsrechnungen sollten alle Skonti- und Rabattmöglichkeiten in Anspruch genommen werden. Werden keine nachträglichen Preisnachlässe gewährt, sollte der Unternehmer so spät wie möglich zahlen.

- Ein Umsatzwachstum ist durch notwendige Marketingmaßnahmen zunächst mit Kosten verbunden. Langfristig wirkt es sich positiv auf den Cashflow aus.

Die Cashflow-Marge

Die Cashflow-Marge gibt Auskunft darüber, welchen Anteil der Umsatz am Cashflow hat. Die Ermittlung soll zeigen, wie viel Prozent vom Umsatz für Investitionen, Dividendenzahlungen und Schuldentilgungen verwendet werden können.

![\[ Cashflow Marge = \frac{94.000}{150.000}*100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-88ea64de20315e13633a353641813d44_l3.png "Rendered by QuickLaTeX.com")

![\[ Cashflow Marge = 62,66\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d5e90ede95ecd42417c79ab82f063b1b_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Welche Information lässt sich aus dem Cashflow ableiten?

#2. Woher kommen die Zahlen für den Cashflow bei der direkten Methode?

#3. Was ist die Ausgangsgröße für die Ermittlung des Cashflows bei der indirekten Methode?

#4. Was zählt nicht zu den zahlungswirksamen Erträgen?

#5. Was wirkt sich erst langfristig auf die Optimierung des Cashflows aus?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen