Der Commercial Letter of Credit – kurz: CLC – ist ein Dokument, mit der eine Bank die Zahlungsfähigkeit eines Käufers gegenüber dem Verkäufer bestätigt. Mit der Übergabe des Dokuments erhält der Verkäufer Gewissheit darüber, dass der Kaufpreis pünktlich und in der vereinbarten Höhe eingeht. Die Bank tritt bei einem CLC als Bürge auf.

In diesem Abschnitt stellen wir dir den Commercial Letter of Credit vor. Du erfährst, was sich hinter dem CLC verbirgt und was bei der Beantragung eines Handelsakkreditivs zu beachten ist. Wir zeigen dir, welche Vor- und Nachteile mit dem Akkreditiv verbunden sind. Abschließend weißt du, welche Formen von Akkreditiven unterschieden werden können. Um deinen Wissensstand zum kommerziellen Akkreditiv zu stabilisieren, kannst du nach dieser Lektion einige Übungsfragen beantworten.

- Deutsch: Kommerzielles Akkreditiv | Handelsakkreditiv

- Abkürzung: CLC

Was solltest du über den Commercial Letter of Credit wissen?

Der Commercial Letter of Credit gehört zu den Akkreditiven, die eine Bank oder auch ein anderes Finanzinstitut ausgibt, um dem Verkäufer einer Sache die termingerechte Bezahlung in der vereinbarten Höhe zu garantieren.

Der Commercial Letter of Credit kann sowohl als Bürgschaft als auch wie ein Garantieversprechen angesehen werden. Das Handelsakkreditiv ist allerdings etwas anderes als ein Letter of Intent. Denn dahinter verbirgt sich die Absicht, mit einer anderen Partei einen Vertrag abzuschließen.

Der Commercial Letter of Credit wird auch als kommerzielles Akkreditiv bezeichnet. Daneben unterscheidet man im Rechtsverkehr z. B. das revolvierende Akkreditiv, das Akkreditiv des Reisenden oder den Standby Letter of Credit.

Was ist bei der Beantragung eines Akkreditivs zu beachten?

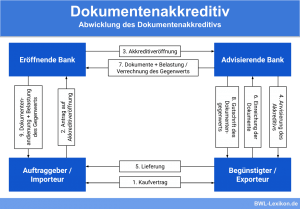

Für die Durchsetzung eines Zahlungsanspruchs kann ein Gläubiger ein Akkreditiv beantragen.

Hierbei sind die folgenden Punkte zu beachten:

- Der Ausstellung eines Akkreditivs muss ein Kaufvertrag zugrunde liegen. Diese muss der akkreditivgebenden Bank bei der Beantragung vorgelegt werden.

- Der Verkäufer versendet die Waren und leitet alle Exportbelege (z. B. die Anmeldung beim Zoll) an die Bank weiter.

- Die Bank prüft die Belege und fordert zu Dokumentationszwecken weitere Belege an. Hierzu zählt z. B. auch der Nachweis des Schuldners über die Zahlungsverpflichtung. Außerdem prüft sie, ob die Konditionen des Kaufvertrages eingehalten wurden.

- Kommt der Schuldner seiner Zahlungsverpflichtung nicht nach, wird das Akkreditiv wirksam umgesetzt. In der Praxis bedeutet dies, dass der Gläubiger sein Geld von der Bank erhält.

Welche Vor- und Nachteile hat ein Akkreditiv?

Ein kommerzielles Akkreditiv ist mit den folgenden Vor- und Nachteilen verbunden:

- Mit dem Akkreditiv kann zwischen dem Verkäufer und dem Käufer eine Vertrauensbasis aufgebaut werden.

- Die einzelnen Transaktionen der beteiligten Parteien lassen sich schneller ausführen.

- Der Geldtransfer wird effizienter gestaltet.

- Die Kosten für die Ausstellung des Akkreditivs trägt der Käufer allein.

- Die Erstellung eines Akkreditivs ist mit einem hohen Kosten- und Zeitaufwand verbunden.

- Wirtschaftliche Veränderungen, die sich unerwartet bei dem Schuldner einstellen, werden bei dem Ausstellen eines Akkreditivs nicht berücksichtigt.

Welche Formen von Akkreditiven gibt es?

Neben dem Commercial Letter of Credit gibt es die folgenden Akkreditive:

- Revolvierendes Akkreditiv

- Bestätigtes Akkreditiv

- Akkreditiv des Reisenden

- Standby Letter of Credit

Revolvierendes Akkreditiv

Ein revolvierendes Akkreditiv berücksichtigt einen bestimmten Zeitraum, in dem ein Gläubiger beliebig viele Zahlungsanforderungen einziehen kann. Dies ist insbesondere dann von Vorteil, wenn die geschäftliche Beziehung zwischen einem Verkäufer und einem Käufer viele Warenlieferungen vorsieht, die zu unterschiedlichen Zeitpunkten fällig werden.

Bestätigtes Akkreditiv

An einem bestätigten Akkreditiv sind zwei Banken beteiligt. Die zweite Bank bestätigt das Akkreditiv der ersten Bank. Dies bedeutet, dass die Bank als Bürge einspringt, wenn die akkreditivgebende Bank hierzu nicht in der Lage ist oder aus anderen Gründen in Verzug gerät.

Akkreditiv des Reisenden

Das Akkreditiv des Reisenden bezieht sich auf Schuldverhältnisse, die im Ausland getätigt werden. Es bestätigt dem Verkäufer einer Ware, dass die ausstellende Bank einen Wechsel anerkennt und die Zahlung ausführt.

Standby Letter of Credit

Der Standby Letter of Credit ist umfassender als ein CLC. Denn neben der Zusicherung, dass der Verkäufer einer Ware nicht auf die Zahlung des vereinbarten Kaufpreises zu verzichten braucht, ist mit diesem Dokument auch eine Garantieleistung verbunden. Diese sichert die Rückzahlungsverpflichtung bei der Aufnahme eines Darlehens.

Übungsfragen

#1. Wann wird ein Akkreditiv beantragt?

#2. Womit ist ein Akkreditiv nicht vergleichbar?

#3. Was ist bei der Beantragung eines kommerziellen Akkreditivs nicht notwendig?

#4. Wer trägt die Kosten für ein Akkreditiv?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen