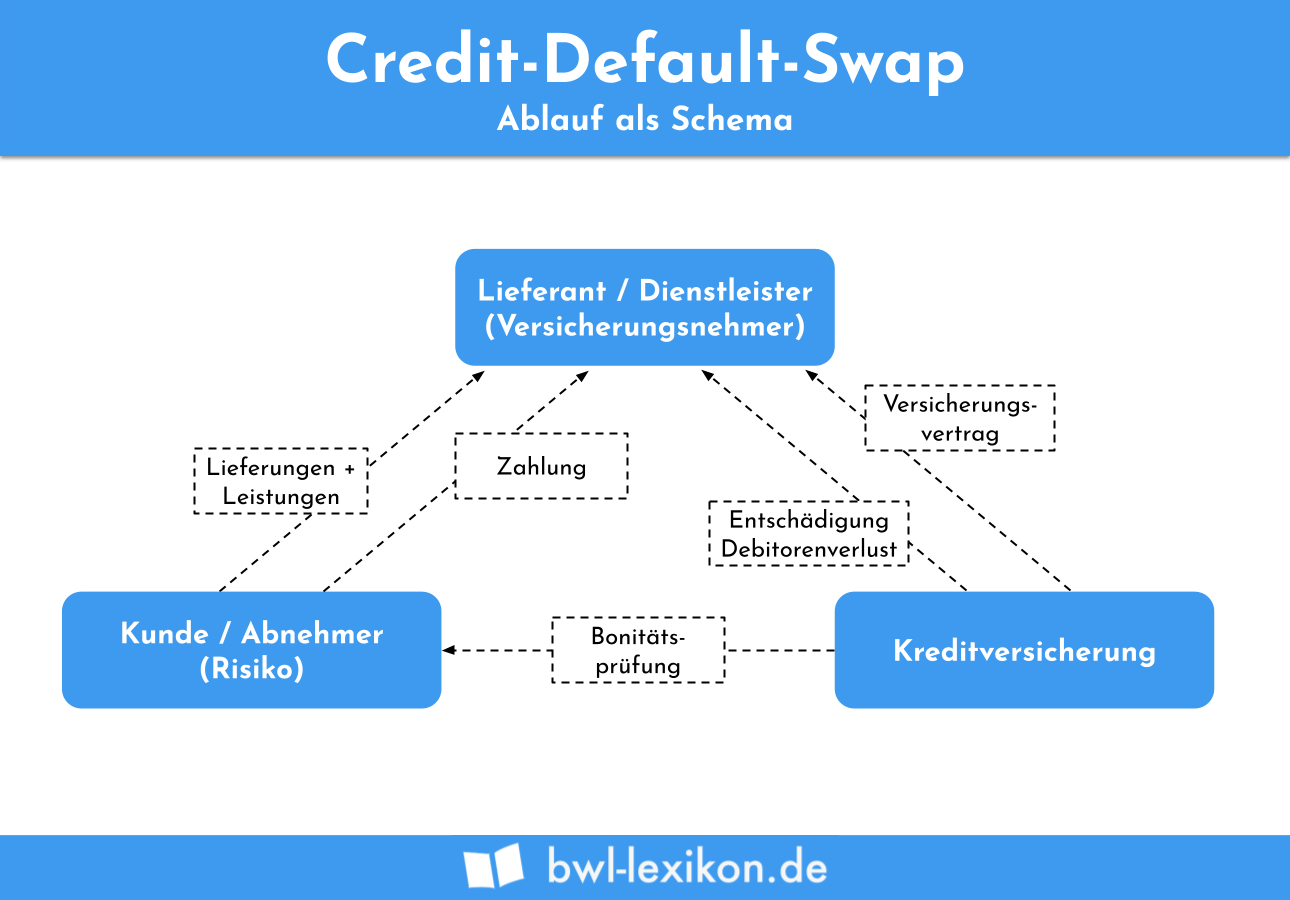

Credit Default Swap ist ein Kreditderivat, das wie eine Kreditversicherung funktioniert. Beteiligt sich z. B. eine GmbH an einem anderen Unternehmen, geht sie das Risiko eines Verlusts ein (Ausfallrisiko). Um sich dagegen abzusichern, erwirbt das Unternehmen bei einem Kreditinstitut einen Credit Default Swap. Die Laufzeit des CDS kann vertraglich frei vereinbart werden. Sie endet aber spätestens im Schadensfall. Bei Eintritt des Ausfallrisikos – z. B. durch eine Insolvenz – hat das Unternehmen Anspruch darauf, dass das Kreditinstitut ihm den Schaden ersetzt. Im Gegenzug wird der Bank die Anleihe an dem insolventen Unternehmen übertragen.

In dieser Lektion behandeln wir die Credit Default Swap. Du lernst die Relevanz des Credit Default Swap kennen und erfährst, wie ein CDS funktioniert. Abschließend zeigen wir dir, welche Kreditderivate neben dem CDS bestehen. Um dein Wissen zu vertiefen, kannst du nach dem Text einige Übungsfragen beantworten.

- Deutsch: Kreditderivat | Kreditausfallversicherung | Kreditausfalltausch

- Abkürzung: CDS

Das Prinzip des CDS

Ein Credit Default Swap spielt immer dann eine Rolle, wenn ein Unternehmen sich zu einer finanziellen Beteiligung bei einem anderen Unternehmen entschließt. Es kann nicht zwingend davon ausgegangen werden, dass die Beteiligung für das geldgebende Unternehmen einen wirtschaftlichen Erfolg bringt. Ein Verlust muss hier ebenso einkalkuliert werden wie ein Gewinn. Dies ist z. B. der Fall, wenn der Betrieb, an dem sich das Unternehmen beteiligt, in Insolvenz geht. Dieses Risiko bezeichnet die Betriebswirtschaft als Ausfallrisiko. Um sich dagegen abzusichern, erwirbt die geldgebende Partei bei einem Kreditinstitut einen CDS. Die Bank erhält für die Absicherung des Ausfallrisikos eine Prämienzahlung.

Tritt der Insolvenzfall ein, kann die insolvente Firma weder die Zinszahlungen leisten noch die Einlage zurückzahlen. In diesem Fall wird die Bank aktiv. Sie zahlt dem geldgebenden Unternehmen einen Betrag, der der Beteiligung entspricht und erhält dafür Anleihen an dem insolventen Unternehmen.

Die Beteiligung von einer Millionen Euro stellt für das Unternehmen das maximale Ausfallrisiko dar. Um sich dagegen abzusichern, kontaktiert der Geschäftsführer der GmbH ein Kreditinstitut. Zwischen dem Unternehmen und der Bank wird vereinbart, dass die Bank einen eventuellen Schaden ersetzt. Die Bank erhält aufgrund des CDS eine Prämienzahlung. Tritt der Schadensfall ein, verpflichtet sich die Bank zur Zahlung. Die GmbH überträgt die Unternehmensanleihe an die Bank.

Welche Relevanz haben Credit Default Swaps?

Ein Credit Default Swap funktioniert wie eine Versicherung.

Von einer regulären Versicherung ist ein CDS aber wie folgt abzugrenzen:

- Der CDS wird nicht zwischen zwei Vertragsparteien abgeschlossen. Vielmehr erwirbt ein Unternehmen den CDS bei einem Kreditinstitut, um sich gegen das Ausfallrisiko abzusichern.

- Im Gegensatz zu einem regulären Versicherungsvertrag erfolgt bei Abschluss eines CDS eine Marktbewertung und eine Analyse der Gewinn-und-Verlustrechnung.

- Bei Abschluss eines Versicherungsvertrages müssen alle Risiken aufgedeckt werden. Dies ist bei einem CDS nicht zwingend erforderlich.

- Bei Kündigung eines regulären Versicherungsvertrages können die Prämienzahlungen eingestellt werden. Dies ist bei Abschluss eines CDS nicht ohne Weiteres möglich.

Ein Credit Default Swap schützt den geldgebenden Vertragspartner vor einem Ausfallrisiko. In Abhängigkeit zu dem Schaden, den es erlitten hat, erhält das Unternehmen eine Schadenersatzleistung. Die Zahlungsverpflichtung trifft die Bank, mit dem das Unternehmen den CDS abgeschlossen hat. Der Schadenersatz ist entweder mit einem fixen Geldbetrag oder als Unterschiedsbetrag zwischen dem Nominalwert und dem Marktwert zu leisten.

Welche Kreditderivate können unterschieden werden?

Neben dem CDS existieren die folgenden Kreditversicherungen:

- Total Return Swaps

- Credit Linked Notes

Total Return Swap

Auch bei dem Total Return Swap liegt der Fokus auf der Absicherung eines Ausfallrisikos. Hier wird das gesamte wirtschaftliche Risiko des Sicherungsnehmers aus einer Anleihe abgedeckt.

Credit Linked Notes

Bei den Credit Linked Notes ist die Höhe der Rückzahlung abhängig von den vertraglich vereinbarten Kreditereignissen. Tritt über die Laufzeit des Vertrages kein Kreditereignis ein, werden Zinszahlungen geleistet. Am Ende der Laufzeit wird die Anleihe vollständig getilgt.

Übungsfragen

#1. Was ist ein Credit Default Swap?

#2. Wann endet die Laufzeit für ein CDS spätestens?

#3. Kann ein CDS 1:1 mit einer Versicherung vergleichen werden?

#4. Welche Gegenleistung kann ein Kreditinstitut bei Abschluss eines CDS erwarten, wenn sie im Insolvenzfall den Schaden reguliert?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen