Als Liquidität wird die Fähigkeit eines Unternehmens oder einer Einzelperson bezeichnet, seinen finanziellen Verpflichtungen nachzukommen. Das Unternehmen ist dann liquid, wenn die fälligen Zahlungsverpflichtungen beglichen werden können. Sofern dies nicht möglich ist, beschreibt der Begriff der Zahlungsunfähigkeit das Gegenteil der Liquidität.

In der folgenden Lektion lernst du alles Wichtige über die Liquidität und die unterschiedlichen Formen. Abschließend kannst du mithilfe von mehreren Übungsaufgaben dein Wissen testen.

- Synonyme: Zahlungsfähigkeit | Solvenz | Bonität | finanzielle Verfügungskraft

- Englisch: liquidity

Warum ist die Liquidität wichtig?

Die Liquidität eines Unternehmens ist in der Betriebswirtschaftslehre von hoher Bedeutung. Schließlich kann insbesondere das Controlling mithilfe der Ermittlung der konkreten Liquidität überprüfen, ob sich das Unternehmen in einem guten finanziellen Zustand befindet oder in naher Zukunft mit Zahlungsschwierigkeiten und finanziellen Problemen zu rechnen ist.

Die Relevanz bemisst sich daher, dass im Falle einer schlechte Liquidität die Verantwortlichen Maßnahmen implementieren können, die bei der Wiedererlangung der Zahlungsfähigkeit helfen.

Zusammenfassend bietet die Liquidität sowie die Ermittlung selbiger zahlreiche Vorteile. Insbesondere die folgenden Aspekte sind bedeutsam:

- Erkennen potenzieller zukünftiger Zahlungsschwierigkeiten

- Rechtzeitige Initiierung von Gegenmaßnahmen

- Ausloten des finanziellen Handlungsspielraums

- Einschätzung des Unternehmenszustands

Der Begriff der Liquidität

Die Liquidität umschreibt die Zahlungsfähigkeit eines Unternehmens. Demnach ist es entscheidend, ob das jeweilige Unternehmen seinen bestehenden Zahlungsverpflichtungen zur geforderten Zeit und in geforderter Höhe nachkommen kann. Für die Unternehmen ist es von essentieller Bedeutung, Zahlungsmittel in ausreichender Höhe bereitzuhalten, um den fortlaufenden finanziellen Verpflichtungen nachkommen zu können.

Unterschiedliche Arten der Liquidität

Die Unterteilung der Liquidität eines Unternehmens erfolgt auf zwei unterschiedliche Arten.

Unterteilung der Liquidität:

- Vertikale Liquidität

- Horizontale Liquidität

Vertikale Liquidität

Die vertikale Liquidität beschreibt den Prozess, in welchem ein Unternehmen die eigenen Vermögensgegenstände zu Geld umwandeln kann. Dies geschieht zwecks Erfüllung der vorhandenen Zahlungsverpflichtungen.

Horizontale Liquidität

Die horizontale Liquidität setzt die vorhandenen finanziellen Ressourcen eines Unternehmens in Relation zur Belastung von Kapitalansprüchen. Hier beeinflussen unter anderem der geltende Zins und die notwendige Tilgung die Liquidität eines Unternehmens.

Determinanten der Liquidität

Zudem kann zur grundsätzlichen Unterteilung der Liquidität in zwei Arten noch eine weitere Differenzierung im Hinblick auf die jeweiligen Determinanten erfolgen:

- güterwirtschaftliche Liquidität

- verliehene Liquidität

- antizipierte Liquidität

- zukünftige Liquidität

Güterwirtschaftliche Liquidität

Die güterwirtschaftliche Liquidität umschreibt die Fähigkeit eines Unternehmens, Wirtschaftsgüter zu veräußern, um eine höhere Zahlungsfähigkeit zu erreichen. Hier bezieht sich die Liquidität auf die vorhandenen Güter. Durch die jeweiligen Eigenschaften und den spezifischen Aufwand bei einer Suche von Käufern ergeben sich unterschiedliche Grade der Liquidität.

Verliehene Liquidität

Die verliehene Liquidität bezieht die Möglichkeit der Unternehmen in die Ermittlung der Liquidität ein, Wirtschaftsgüter von Kreditinstituten beleihen zu lassen, um die Liquidität zu verbessern.

Antizipierte Liquidität

Bei der antizipierten Liquidität erfolgt ebenso eine Beleihung durch ein Kreditinstitut. Hierbei geht es jedoch um die zukünftigen Überschüsse eines Unternehmens. Da das Kreditinstitut kaum Sicherheiten besitzt, erfolgt eine überaus detaillierte Prüfung der Kreditwürdigkeit des Unternehmens.

Zukünftige Liquidität

Bei der zukünftigen Liquidität geht es um die Zahlungsfähigkeit des Unternehmens in der Zukunft. Anhand eines Finanzplanes können die Verantwortlichen eruieren, inwiefern sich die zukünftigen Erträge auf die Liquidität des Unternehmens in der Zukunft auswirken.

Die unterschiedlichen Liquiditätsgrade

Unternehmen können ihre Liquidität auf unterschiedliche Art und Weise beeinflussen. Dies ist in der Wirtschaftswissenschaft evident. Aus diesem Grund erfolgt eine weitere Einteilung in drei unterschiedliche Grade der Liquidität, die sich anhand der differenten Gewinnung von Liquidität unterscheiden.

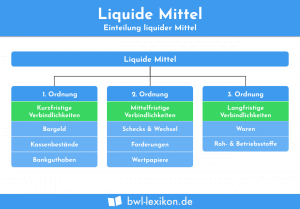

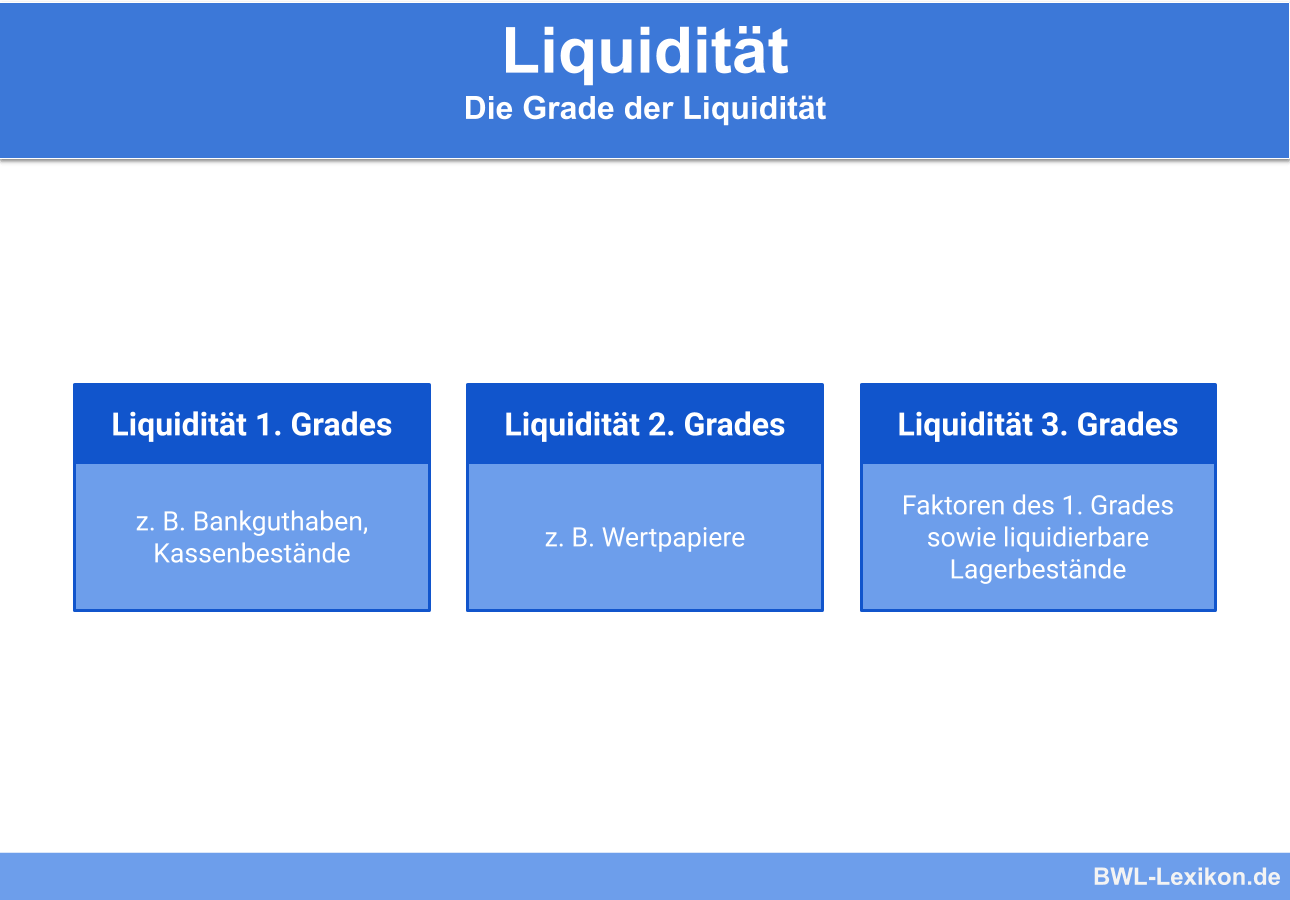

Liquidität 1. Grades

Bei der Liquidität 1. Grades handelt es sich um die Zahlungsfähigkeit, die sich aus allen finanziellen Mitteln ergibt, die flüssig sind. Dazu gehört beispielsweise das Bankguthaben. Auf der anderen Seite stehen die kurzfristigen Verbindlichkeiten wie Darlehen oder Verbindlichkeiten aufgrund einer Leistung.

Formel für die Liquidität 1. Grades (cash ratio):

![\[ Liquiditaet~1.~Grades = \frac{fluessige~Mittel}{kurzfristige~Verbindlichkeiten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2f0e5f848806de6cc1561c23968eaa8a_l3.png "Rendered by QuickLaTeX.com")

Liquidität 2. Grades

Bei der Liquidität 2. Grades umfasst die Ermittlung der Zahlungsfähigkeit außerdem Wertpapiere des Umlaufvermögens. Schließlich ist es den Wertpapieren immanent, dass die Unternehmen diese kurzfristig liquidieren können.

Formel für die Liquidität 2. Grades (quick ratio):

![\[ Liquiditaet~2.~Grades = \frac{fluessige~Mittel+kurzfristige~Forderungen + Wertpapiere~des~Umlaufvermoegens}{kurzfristige~Verbindlichkeiten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-feeabb8802836388fac763bb053e0be4_l3.png "Rendered by QuickLaTeX.com")

Liquidität 3. Grades

Die Liquidität 3. Grades umfasst die Faktoren des 1. Grades und berücksichtigt zudem die vorhandenen Vorräte. Schließlich ist es für die Unternehmen in finanziellen Notsituationen möglich, die Zahlungsfähigkeit somit zu verbessern.

Formel für die Liquidität 3. Grades (current ratio):

![\[ Liquiditaet~3.~Grades = \frac{fluessige~Mittel + kurzfristige~Forderungen + Vorraete}{kurzfristige~Verbindlichkeiten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c8285f1e8a601fb41425243cc893905b_l3.png "Rendered by QuickLaTeX.com")

Folgen der unterschiedlichen Liquidität

Die Liquidität wirkt sich auf die Unternehmen in unterschiedliche Art und Weise aus. Hier können zwei Situationen unterschieden werden:

- zu niedrige Liquidität

- zu hohe Liquidität

Folgen einer zu niedrigen Liquidität

Die Auswirkungen einer zu geringen Liquidität auf das Unternehmen sind gravierend. Die Unternehmen können nur noch ausgewählten finanziellen Verpflichtungen nachkommen. Vielmehr werden die Kredite überzogen und Gehälter oftmals nicht pünktlich gezahlt.

Zudem müssen die Unternehmen, um die Liquidität zu erhöhen, Vorräte oder andere Wirtschaftsgüter unter ihrem eigentlichen Wert verkaufen. Langfristig führt dies zu einer schlechteren Bonität, die sich wiederum auf die Liquidität des Unternehmens in der Zukunft negativ auswirkt.

Folgen einer zu hohen Liquidität

Eine zu hohe Liquidität wirkt sich ebenfalls auf das Unternehmen aus, allerdings keinesfalls in einer derart drastischen Art und Weise wie zu geringe Liquidität. Allerdings hat eine zu hohe Liquidität Auswirkungen auf die Rentabilität.

Der Besitz von weitgehenden finanziellen Ressourcen ohne regelmäßige Investitionen führt dazu, dass die Inflation das Unternehmensvermögen verringert. In puncto Rentabilität und Gewinn schöpfen die Verantwortlichen somit nicht das volle Potenzial ihres Unternehmen aus.

Übungsfragen

#1. Welcher Begriff ist kein Synonym für die Liquidität?

#2. Was ist eine mögliche Folge einer schlechten Liquidität?

#3. Eine zu hohe Liquidität sorgt dafür, dass Unternehmen nicht das volle Potenzial bei der Rentabilität ausschöpfen.

#4. Was beschreibt die antizipierte Liquidität?

#5. Welche Art der Liquidität gibt es nicht?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen