Mit einer Schuldverschreibung können sich Unternehmen zusätzliches Kapital über eine mittel- bis langfristige Dauer zu einem festgelegten Zinssatz beschaffen.

Wir zeigen dir in diesem Kapitel, was man unter einer Schuldverschreibung versteht und warum diese wichtig ist. Zudem stellen wir die Vor- und Nachteile dieser Gattung von Wertpapieren gegenüber. Mit unseren Übungsaufgaben kannst du anschließend dein Wissen überprüfen.

- Synonyme: Anleihe | Obligation

- Englisch: debenture bond

Warum ist die Schuldverschreibung wichtig?

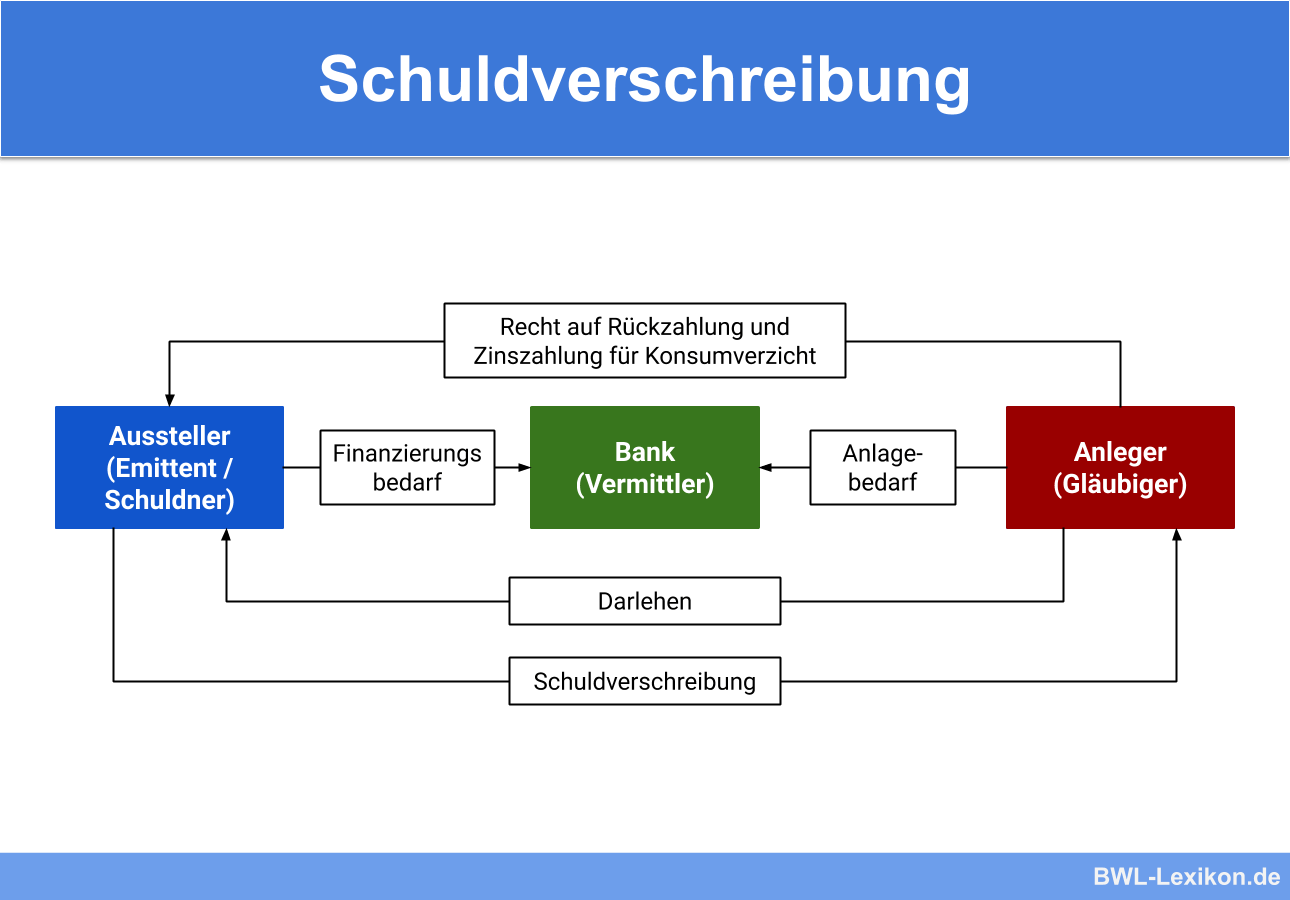

Um sich frisches Kapital zu verschaffen, stehen Unternehmen verschiedene Möglichkeiten zur Verfügung. Eine dieser Möglichkeiten ist eine Schuldverschreibung. Durch die Herausgabe von Schuldverschreibungen erhält das Unternehmen zusätzliches Kapital, um beispielsweise notwendige Investitionen für das Wachstum des Unternehmens zu tätigen. Der Gläubiger der Schuldverschreibung erhält im Gegenzug regelmäßige Zinszahlungen, was die Schuldverschreibung aus Anlegersicht zu einem interessanten Anlageinstrument macht.

Zudem muss vom Herausgeber, also dem Schuldner auch die Gesamtsumme des in der Schuldverschreibung verbrieften Kapitals zurückgezahlt werden. Die Schuldverschreibung ähnelt also einem Kredit und zählt daher zur Fremdfinanzierung.

Was versteht man unter einer Schuldverschreibung?

Bei Schuldverschreibungen handelt es sich um langfristige angelegte Kredite mit fester Laufzeit, die über den Kapitalmarkt aufgenommen werden können. Sie werden als Teilschuldverschreibungen in Form von Wertpapieren am Kapitalmarkt ausgegeben und sind damit auch handelbar.

Der Zeichner einer Schuldverschreibung wird zum Gläubiger des Emittenten, der die Schuldverschreibung ausgegeben hat. Für die Bereitstellung des Kapitals erhält der Gläubiger eine laufende Verzinsung, die bei Ausgabe der Schuldverschreibung festgelegt ist.

Mit dem Erwerb einer Schuldverschreibung wird der Zeichner allerdings nur Gläubiger des Herausgebers, nicht aber Teilhaber (wie beispielsweise bei Aktien). Der Gläubiger hat also keine Stimm-, Teilhabe-, oder Mitgliedschaftsrechte im Unternehmen. Ihm stehen lediglich Forderungsrechte in Bezug auf die vereinbarte Zinszahlung und Rückzahlung des Darlehens zu.

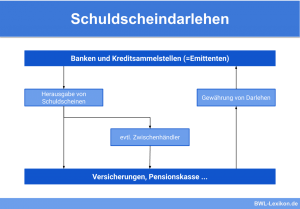

Herausgabe von Schuldverschreibungen

Herausgeber von Schuldverschreibungen können Unternehmen, Staaten, Kommunen oder ähnliches sein. Das Volumen der Gesamtemission wird im Vorfeld begrenzt und über Teilschuldverschreibungen am Kapitalmarkt angeboten. Interessenten können diese am Kapitalmarkt zum Nennwert zeichnen.

In einigen Fällen werden die Schuldverschreibungen auch mit einem Agio (Aufschlag) oder einem Disagio (Abschlag) herausgegeben. Bei den meisten Schuldverschreibungen handelt es sich um gesamtfällge Anleihen. Das bedeutet, dass die Emittenten den Nennwert am Ende der festgelegten Laufzeit tilgen.

Zinsen auf die Schuldverschreibung

Vielfach sind Schuldverschreibungen mit einem festen Zinssatz versehen. Dieser ist abhängig von der Bonität des Emittenten. Je besser die Bonität, desto niedriger die zu leistenden Zinsen. Einige Anleihen verfügen jedoch auch über einen variablen Zinssatz. Dieser kann während der Laufzeit, abhängig von den allgemeinen Zinsentwicklungen, schwanken.

In den meisten Fällen ist der variable Zinssatz an den EURIBOR als Referenzzinssatz gekoppelt. Eine weitere Form der Verzinsung stellen Schuldverschreibungen dar, die mit einem erfolgsabhängigen Zinssatz versehen sind. Bei guter Geschäftsentwicklung können die Investoren also von steigenden Gewinnen profitieren, gleichzeitig erhöht sich jedoch auch das Risiko, durch eine negative Geschäftsentwicklung Verluste hinnehmen zu müssen.

Unterschiede in der Handelbarkeit der Schuldverschreibungen

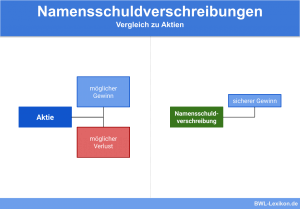

Bei Schuldverschreibungen kann man zwischen Inhaber- und Namensschuldverschreibungen unterscheiden. Letztere werden auf den Namen des Zeichners ausgestellt, weshalb sie sich nicht am Kapitalmarkt handeln lassen. Inhaberschuldverschreibungen hingegen können jederzeit zum aktuellen Kurs am Kapitalmarkt gehandelt werden.

Arten von Schuldverschreibungen

Grundsätzlich kann man Schuldverschreibungen in folgende Arten unterteilen:

- Standardanleihen

haben einen im Vorfeld festgelegten Zinssatz, der über die gesamte Laufzeit zu zahlen ist - variable Anleihen

haben einen variablen oder gewinnabhängigen Zinssatz, der während der Laufzeit schwanken kann - Nullkuponanleihen

verfügen über keine Zinskupons (Während der Laufzeit müssen keine Zinsen gezahlt werden und zum Fälligkeitstermin muss nur der aufgenommene Nennwert zurückgezahlt werden. Sie werden beispielsweise von Zentralbanken ausgegeben, um kriselnde Unternehmen oder Staaten zu unterstützen.)

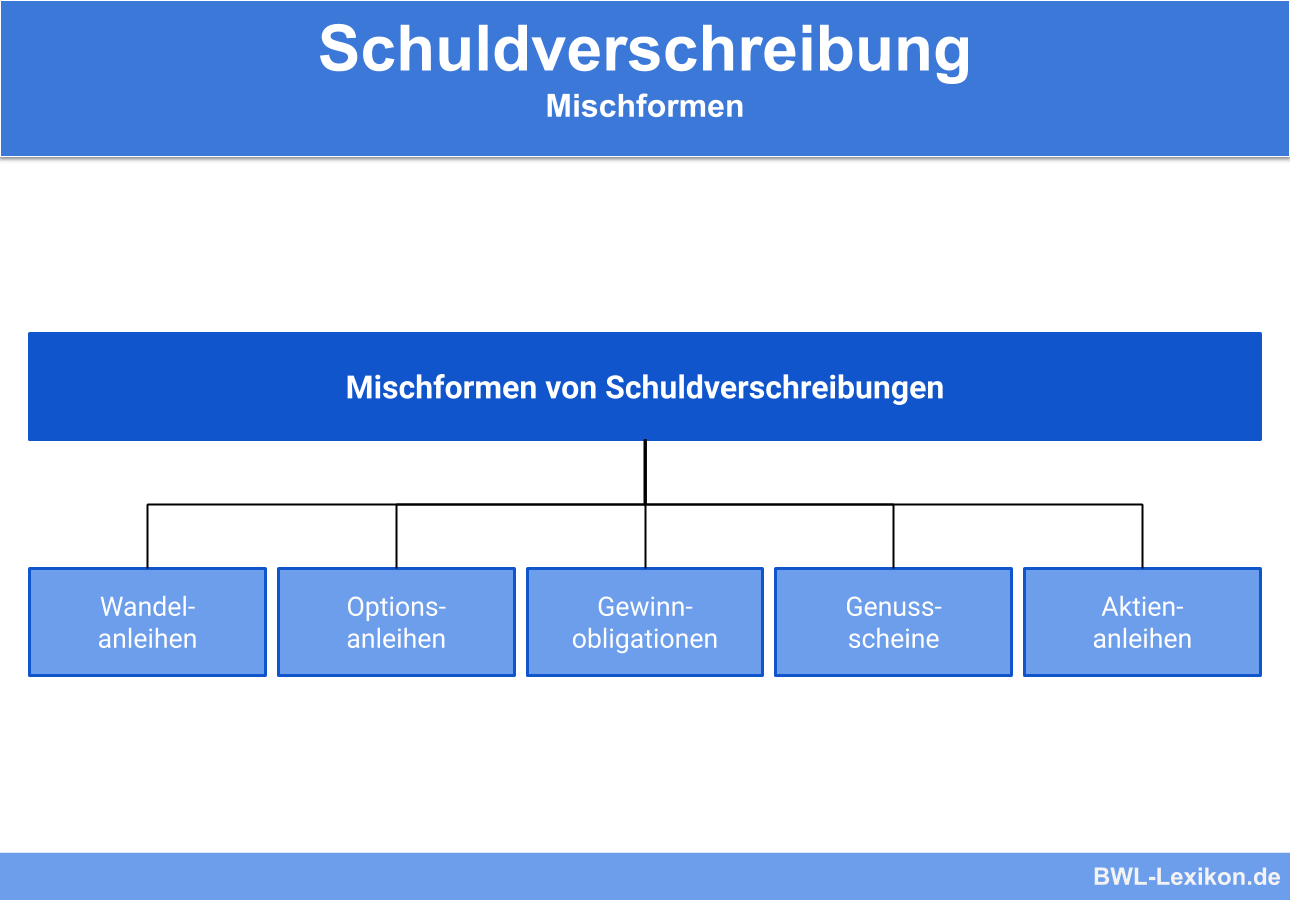

Darüber hinaus gibt es noch verschiedenste Mischformen der Schuldverschreibungen in Form anderer Wertpapiere. Diese können gleichzeitig Forderungs- wie auch Beteiligungscharakter haben.

- Unabhängigkeit des Unternehmens bleibt bewahrt

- Freie Verfügbarkeit des gezeichneten Kapitals

- Es können Sicherheiten durch die Investoren verlangt werden

- Potenzial von positiven Kursschwankungen am Kapitalmarkt

- Risiko für den Investor des Totalverlustes durch Insolvenz des Unternehmens

- Risiko von negativen Kursschwankungen am Kapitalmarkt

- Hohe Emissionskosten bei Ausgabe der Schuldverschreibungen am Kapitalmarkt

Übungsfragen

#1. Was versteht man unter einer Schuldverschreibung?

#2. Welchen Vorteil bietet eine Schuldverschreibung?

#3. “Eine Schuldverschreibung kann von Unternehmen, Staaten oder anderen Organisationen herausgegeben werden.” - diese Aussage ist:

#4. “Mit der Zeichnung einer Schuldverschreibung wird der Zeichner Teilhaber des Emittenten und hat damit ein Mitbestimmungsrecht bei Entscheidungen.” - Diese Aussage ist:

#5. “Namensschuldverschreibungen können frei am Kapitalmarkt gehandelt werden, Inhaberschuldverschreibungen hingegen nicht.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen