Eine Kapitalherabsetzung verringert das Eigenkapital in einem Unternehmen. Dieser Schritt ist nicht unüblich, wird jedoch verglichen mit der Kapitalerhöhung nicht so häufig durchgeführt. Im Normalfall wird eine Kapitalverringerung bei Kapitalgesellschaften durchgeführt. Unterschieden wird in die Kapitalherabsetzung bei Aktiengesellschaften, bei einer GmbH oder durch einen Debt Equity Swap.

Diese Lektion bringt dir den Begriff der Kapitalherabsetzung näher. Du erfährst, wie diese Verringerung bei einer AG und bei einer GmbH abläuft. Außerdem erfährst du, was hinter einem Debt Equity Swap steckt. Abschließend stehen dir einige Übungsfragen zur Verfügung.

- Synonyme: Kapitalverringerung

- Englisch: capital decrease

Das Eigenkapital verringern

Bei der Kapitalherabsetzung wird das Grundkapital oder das Stammkapital einer AG oder GmbH verkleinert. Diese Reduzierung zieht eine verringerte Haftungsgrundlage nach sich, weshalb ein solcher Schritt gesetzlich klar geregelt ist.

Eine Kapitalherabsetzung findet dann statt, wenn Kapital an Anteilseigner zurückgezahlt werden soll, wenn das Grundkapital durch einen Verlustvortrag verringert werden muss oder wenn es zu Sanierungsmaßnahmen kommt, bei denen auf die Kapitalherabsetzung eine Kapitalerhöhung folgt. Unterschieden wird bei der Kapitalherabsetzung zwischen der effektiven und der nominellen Methode.

Kapitalherabsetzung in der Aktiengesellschaft

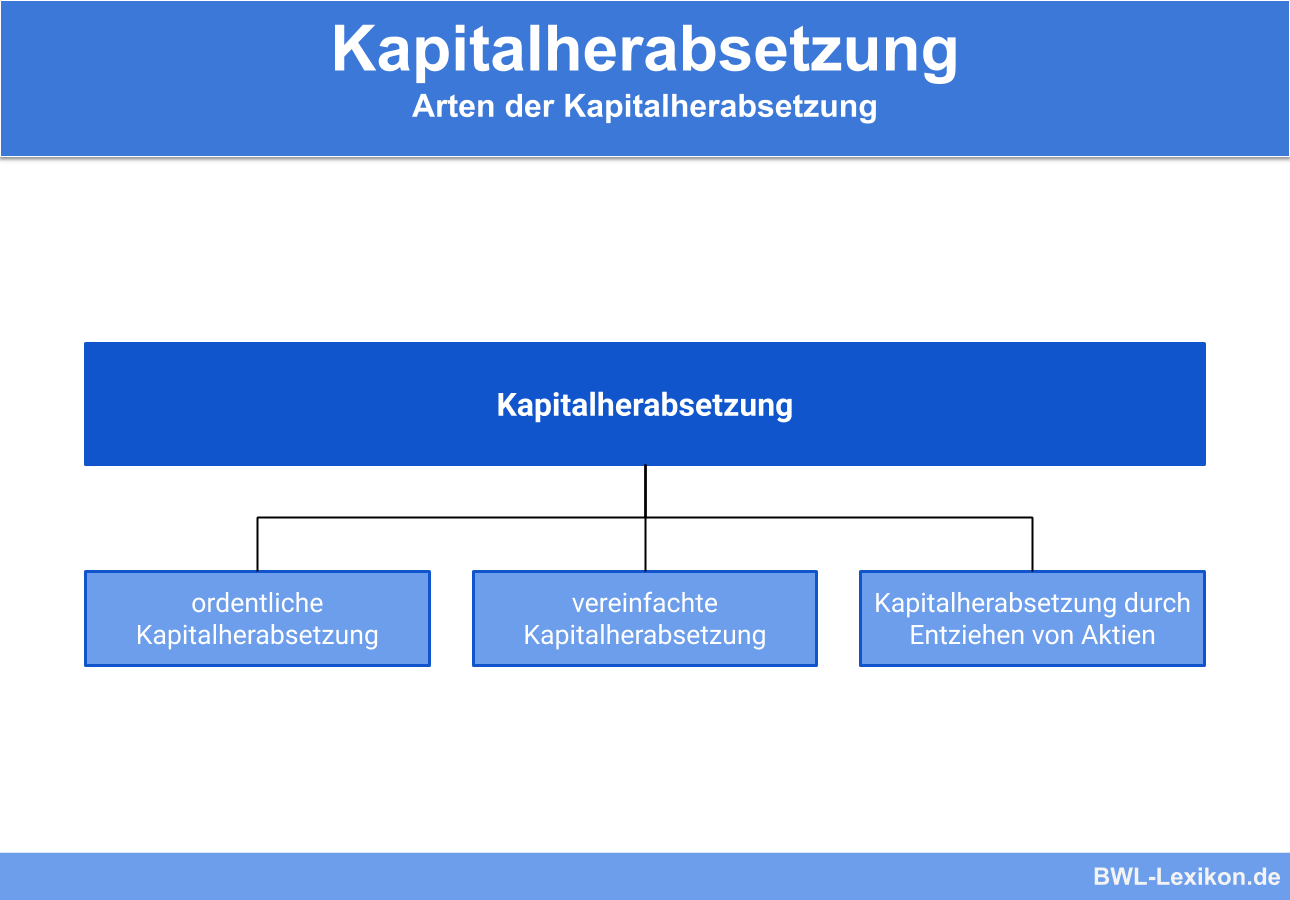

Möchte eine Aktiengesellschaft ihr Eigenkapital verringern, stehen ihr drei Verfahren zur Verfügung.

Die drei Verfahren der Kapitalherabsetzung:

- ordentliche Kapitalherabsetzung

- vereinfachte Kapitalherabsetzung

- Kapitalherabsetzung durch Aktieneinziehung

Diese müssen alle durch die Hauptversammlung satzungsändernd beschlossen werden.

Das Unternehmen benötigt dringend frisches Eigenkapital und hat bereits einen Investor gefunden. Dieser fordert 50 % Anteile am Unternehmen und müsste hierdurch 20.000.000 € (50 % vom neuen Grundkapital 40.000.000 €) aufbringen. Dieser Preis ist ihm für ein Unternehmen in Schwierigkeiten zu hoch, weshalb eine Kapitalherabsetzung stattfindet. Die Aktien werden im Verhältnis 1:20 zusammengelegt, wodurch sich das Grundkapital auf 1.000.000 € verringert.

Der Investor ist nun bereit, die geforderten 1.000.000 € für 50 % der Anteile aufzubringen und erhält dafür Stimm- und Entscheidungsrechte. Die Altaktionäre stehen durch das Zusammenlegen schlechter da, gehen den Weg jedoch mit, da bei einer Insolvenz der Totalverlust gedroht hätte.

Ordentliche Kapitalherabsetzung

Die ordentliche Kapitalherabsetzung ist in den §§ 222–228 AktG geregelt und muss durch Dreiviertelmehrheit der Hauptversammlung beschlossen werden.

Es ist immer der Zweck der Kapitalherabsetzung festzustellen. Die Kapitalherabsetzung findet durch die Verringerung des Nennbetrags pro Aktie oder durch Aktienzusammenlegung statt.

Die Zusammenlegung ist nur in Ausnahmefällen möglich, da hierdurch Kleinaktionäre benachteiligt werden könnten. Die Aktienbesitzer als Gläubiger können sich sechs Monate nach Bekanntmachung der Kapitalherabsetzung melden und Befriedigung oder Sicherheitsleistungen verlangen.

Vereinfachte Kapitalherabsetzung

Die vereinfachte Kapitalherabsetzung findet nicht nominell statt, sondern es handelt sich um eine ziffernmäßige Minderung vom Eigenkapital. Eine vereinfachte Kapitalherabsetzung darf durchgeführt werden, um Verluste zu decken. Zuvor müssen jedoch Kapital- und Gewinnrücklagen aufgelöst werden. Aktionäre sind von dieser Methode nur indirekt betroffen und können durch eine anschließende Sanierung sogar profitieren.

Kapitalherabsetzung durch Aktieneinziehung

Eine Kapitalherabsetzung durch Aktieneinziehung, eine sogenannte Amortisation, kann freiwillig oder zwangsweise erfolgen. Bei der freiwilligen Methode kauft die Aktiengesellschaft ihre eigenen Anteilsscheine und zieht diese ein.

Die Aktionäre verkaufen ihre Beteiligungen also freiwillig, sodass diese Methode jederzeit durchgeführt werden kann. Eine zwangsweise Aktieneinziehung ist hingegen nur möglich, wenn dies in der Satzung bei Zeichnung der Aktien gestattet wurde. Die Einziehung der Aktien erfolgt durch Zahlung von Geldern, wodurch sich das Gesellschaftsvermögen verringert.

Kapitalherabsetzung in der GmbH

Neben der Aktiengesellschaft kann auch eine Gesellschaft mit beschränkter Haftung (GmbH) eine Kapitalherabsetzung durchführen. Die Regelungen dazu sind in den §§ 58 ff. GmbHG aufgeführt. Es bestehen bei einer GmbH die Möglichkeiten der effektiven und der nominellen Kapitalherabsetzung.

Effektive Kapitalherabsetzung

Bei der effektiven Kapitalherabsetzung, die auch als tatsächliche Kapitalherabsetzung bezeichnet wird, bekommen Gesellschafter einer Kapitalgesellschaft ihr eingebrachtes gebundenes Geld zurück. Die Mindesteinlagegrenze von 25.000 € darf dabei niemals unterschritten werden. Damit die effektive Kapitalherabsetzung stattfinden kann, müssen gewisse Voraussetzungen erfüllt sein.

Voraussetzungen einer effektiven Kapitalherabsetzung:

- Gesellschafterbeschluss mit Dreiviertelmehrheit

- Veröffentlichung in den Gesellschaftsblättern

- Sperrjahr von 12 Monaten abwarten

- Eintrag in das Handelsregister

- Kapitalherabsetzung vornehmen

Der Gesellschafter Herbert Albers möchte das Unternehmen verlassen und sein Stammkapital abziehen. Nach erfolgreicher Abstimmung und dem Ablauf des Sperrjahres erhält Herbert Albers seine 25.000 € ausbezahlt und der Betrag wird unter Verbindlichkeiten gegenüber Gesellschaftern verbucht.

Nominelle Kapitalherabsetzung

Bei der nominellen Kapitalherabsetzung werden keine tatsächlichen Beträge ausgezahlt, sondern es findet eine Herabsetzung vom Nennkapital aus der Satzung statt. Die nominelle Kapitalherabsetzung findet statt, wenn eine Unterbilanz beseitigt werden muss. Das Eigenkapital wird in diesem Fall an die Verluste im Geschäftsvermögen angepasst.

Durch diese Sanierung hat es ein Unternehmen im Anschluss leichter, seine Gewinne wieder auszuweisen, da diese nicht mehr in Verlustvorträge fließen, die sich noch am alten Nennwert orientieren.

Debt Equity Swap

Eine Sonderstellung nimmt der Debt Equity Swap ein. Hierbei handelt es sich um eine Umwandlung von Verbindlichkeiten. Ist ein Unternehmen nicht mehr in der Lage, seine Schulden bei Lieferanten oder anderen Gläubigern zu begleichen, so kann es offene Forderungen mit Eigenkapital begleichen.

Der Gläubiger verzichtet in diesem Fall auf die offenen Rechnungen und wird im Gegenzug mit Beteiligungen am Unternehmen entschädigt. Hierdurch können Insolvenzen vermieden werden.

Damit sie nicht in die Gefahr einer Insolvenz läuft, spricht die „Alro GmbH“ mit ihren Gläubigern über einen Debt Equity Swap. Der Rohstofflieferant „Unger GmbH & Co. KG“ stimmt einem solchen Verfahren zu und verzichtet somit auf seine offenen Forderungen in Höhe von 227.000 €. Im Gegenzug erhält das Unternehmen Anteile an der „Alro GmbH“. Die Unger GmbH & Co. KG ist hierdurch zum Gesellschafter geworden und besitzt 4,7 % Anteile an der „Alro GmbH“.

Übungsfragen

#1. Welche Verfahren stehen einer Aktiengesellschaft zur Verfügung, um eine Kapitalherabsetzung durchzuführen?

#2. Wodurch lässt sich eine ordentliche Kapitalherabsetzung nicht durchführen?

#3. Bei einer vereinfachten Kapitalherabsetzung fließt kein nominelles Kapital aus dem Unternehmen ab, sondern es handelt es sich um eine Verschiebung in der Bilanz

#4. Was ist keine Voraussetzung bei der effektiven Kapitalherabsetzung in einer GmbH?

#5. Was ist eine Sonderstellung der Kapitalherabsetzung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen