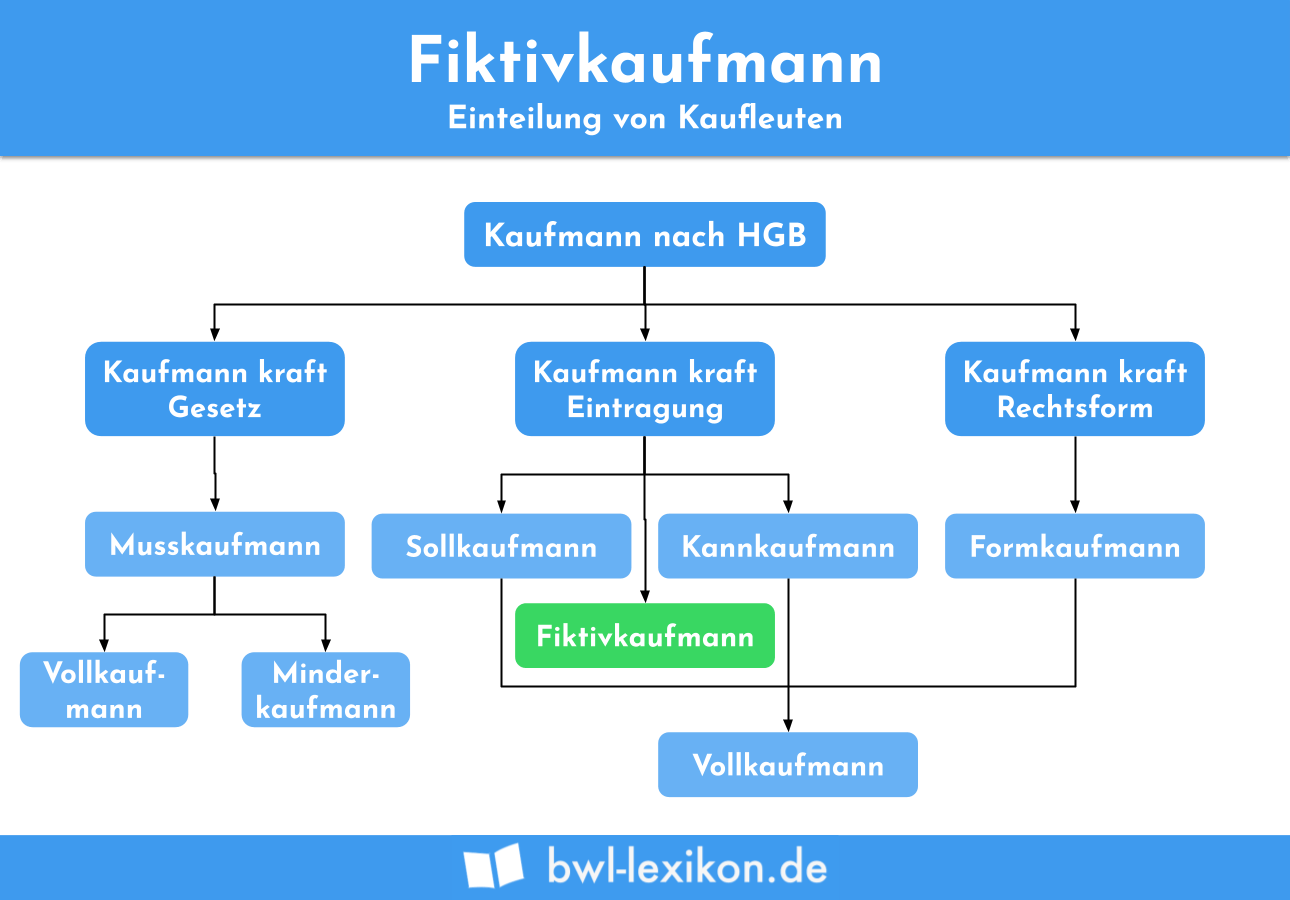

Der Fiktivkaufmann darf nach den handelsrechtlichen Vorschriften nicht im Handelsregister eingetragen sein. Das Handelsregister führt nur die Kaufleute, welche die Kaufmannseigenschaft besitzen. Hierzu zählen der Istkaufmann (Musskaufmann), der Kannkaufmann und der Formkaufmann. Zu den Kaufleuten, die die Kaufmannseigenschaft ebenfalls nicht besitzen gehört der Scheinkaufmann.

In dieser Lektion lernst du den Fiktivkaufmann kennen. Wir zeigen dir, was ein Fiktivkaufmann ist und welche Eigenschaft das Handelsrecht von einem Kaufmann verlangt. Du erfährst hier, was § 5 HGB (Handelsgesetzbuch) besagt und wodurch sich ein Scheinkaufmann von einem Fiktivkaufmann abgrenzt. Wir informieren dich über die Kaufleute, die das HGB unterscheidet und bringen abschließend ein Praxisbeispiel. Zur Vertiefung deiner Kenntnisse über den Fiktivkaufmann kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: fictive merchant

Was solltest du über den Fiktivkaufmann wissen?

Ein Fiktivkaufmann ist wie ein Istkaufmann oder ein Formkaufmann im Handelsregister eingetragen. Im Gegensatz zu den anderen Kaufleuten ist der Fiktivkaufmann aber nicht dazu berechtigt, im Handelsregister zu stehen. Der Grund hierfür besteht darin, dass der Fiktivkaufmann kein Handelsgewerbe im handelsrechtlichen Sinn betreibt. Die Eintragung ins Handelsregister beruht auf einem formellen Fehler. Somit ist der Fiktivkaufmann nur in der Fiktion als handelsrechtlicher Kaufmann anzusehen. Mit der Vorschrift des § 5 HGB wird die Kaufmannseigenschaft des Fiktivkaufmanns fingiert.

Was besagt § 5 HGB?

Die Vorschrift des § 5 HGB wurde von dem Gesetzgeber entwickelt, um Verbrauchern und anderen Kaufleuten einen Vertrauensschutz zu geben. Sie können aufgrund des § 5 HGB davon ausgehen, dass der Kaufmann, der im Handelsregister eingetragen ist, die Kaufmannseigenschaft besitzt, auch wenn dies real nicht der Fall ist. Die Kaufmannseigenschaft des Fiktivkaufmanns und der Handelsregistereintrag sollen weder von Verbrauchern noch von anderen Kaufleuten angezweifelt werden.

Welche Eigenschaft verlangt das Handelsrecht von einem Kaufmann?

Die Kaufmannseigenschaft ist im § 1 HGB gesetzlich normiert. Nach § 1 Absatz 1 HGB ist jeder Unternehmer ein Kaufmann im handelsrechtlichen Sinn, wenn er ein Handelsgewerbe betreibt. Über die Definition eines Handelsgewerbes gibt § 1 Absatz 2 HGB Auskunft. Ein Handelsgewerbe wird von jedem Gewerbebetrieb betrieben, wenn dieser in kaufmännischer Weise eingerichtet ist.

Die Kriterien, die ein in kaufmännischer Weise eingerichteten Geschäftsbetrieb hat, sind:

- Das Unternehmen wird als Einzelunternehmen, Handelsunternehmen oder Dienstleistungsgewerbe betrieben und der Jahresumsatz beträgt mehr als 250.000 Euro.

- Das Unternehmen ist ein industrieller Produktionsbetrieb und hat einen Umsatz von mehr 500.000 Euro.

- Das Unternehmen wird von einem Handelsvertreter geführt, dessen Jahresumsatz über 100.000 Euro liegt.

Erzielt ein Einzelunternehmen oder ein Handelsvertreter nicht die aufgeführten Umsätze, wird er handelsrechtlich als Kleingewerbebetrieb eingestuft. Jene Unternehmen, die steuerrechtlich zu den freien Berufen zählen, führen – unabhängig vom erzielten Umsatz – keinen in kaufmännischer Weise eingerichteten Geschäftsbetrieb. Diese Unternehmen sind nicht gewerblich tätig und werden vom Handelsrecht nicht erfasst. Hierzu zählen z. B. eine Arztpraxis oder eine Wirtschaftsprüferkanzlei, die in der Rechtsform einer GmbH geführt wird.

Was grenzt den Scheinkaufmann vom Fiktivkaufmann ab?

Der Scheinkaufmann zählt weder fiktiv noch real zu den Kaufleuten im Sinne des Handelsgesetzbuchs. Für Verbraucher und Geschäftspartner hat es nur den Schein, dass der Inhaber des Unternehmens ein Kaufmann im Sinne des HGB ist. Ebenso wie der Fiktivkaufmann führt der Scheinkaufmann keinen in handelsrechtlicher Weise eingerichteten Geschäftsbetrieb. Die beiden Kaufmannsformen unterscheiden sich aber dadurch, dass der Scheinkaufmann nicht im Handelsregister eingetragen ist.

Kaufleute nach dem Handelsrecht

Das HGB unterscheidet die handelsrechtlichen Kaufleute in die folgenden drei Kategorien:

- Kaufmann kraft Gesetz

- Kaufmann kraft Eintragung

- Kaufmann kraft Rechtsform

Kaufmann kraft Gesetz

Der Kaufmann kraft Gesetz ist ein Musskaufmann (Istkaufmann). Die gesetzliche Grundlage liefert § 1 HGB. Der Musskaufmann führt einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb. Für den Musskaufmann besteht die Verpflichtung zum Eintrag ins Handelsregister.

Abzugrenzen sind der Minderkaufmann und der Vollkaufmann. Der Unterschied besteht darin, dass ein Minderkaufmann nicht alle handelsrechtlichen Bedingungen erfüllen muss. So wird er z. B. nicht zu der Führung eines ordnungsgemäßen Kassenbuchs verpflichtet.

Kaufmann kraft Eintragung

Beim Kaufmann kraft Eintragung wurde der Sollkaufmann früher vom Kannkaufmann abgegrenzt. Die Bezeichnung Sollkaufmann wurde durch das Handelsrechtsreformgesetz 1998 aufgehoben. Der Kaufmann führt ein Gewebe, aber keinen Handelsbetrieb. Dies unterscheidet ihn von einem Istkaufmann.

Kaufmann kraft Rechtsform

Den Kaufmann kraft Rechtsform hat der Gesetzgeber in § 6 HGB unter der Bezeichnung Formkaufmann definiert. Zu den Formkaufleuten gehört ein Unternehmen immer, wenn es in der Rechtsform einer GmbH geführt wird. Unmaßgeblich ist, welchen Umsatz die GmbH erzielt.

Aufgrund des Umsatzrückgangs wurde aus dem Istkaufmann ein Kleingewerbebetrieb, für den der Unternehmen keinen in handelsrechtlicher Weise eingerichteteten Geschäftsbetrieb erfordert. Der Eintrag ins Handelsregister müsste eigentlich gelöscht werden. Weil der Inhaber des Unternehmens dies immer wieder versäumt, springt § 5 HGB ein. Die Vorschrift bietet Verbrauchern und Geschäftspartnern einen Vertrauensschutz. Sie können weiter davon ausgehen, dass es sich bei dem Unternehmen um einen Kaufmann handelt, der alle handelsrechtlichen Verpflichtungen erfüllen muss.

Übungsfragen

#1. Welches Unternehmen führt keinen in kaufmännischer Weise eingerichteten Geschäftsbetrieb?

#2. Was unterscheidet den Scheinkaufmann und den Fiktivkaufmann?

#3. Welche Umsatzgrenze muss ein Fiktivkaufmann überschreiten, damit ein in handelsrechtlicher Weise eingerichteter Geschäftsbetrieb angenommen werden kann?

#4. Welche GmbH erfüllt die Kaufmannseigenschaft nicht?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen