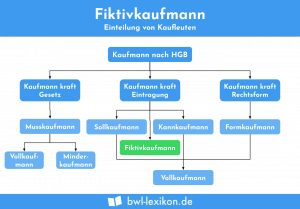

§ 1 Absatz 1 HGB bestimmt, dass eine natürliche Person, die ein Handelsgewerbe betreibt, ein Istkaufmann ist. Als Istkaufmann kommen nach § 6 HGB aber auch die Handelsgesellschaften in Betracht. Eine Handelsgesellschaft ist jede Gesellschaft, die ihren Geschäftsbetrieb in kaufmännischer Weise eingerichtet hat.

In dieser Lektion wird der Istkaufmann behandelt. Du erfährst, was für den Istkaufmann wichtig ist und welche Vorschriften er zu beachten hat. Abschließend stellen wir dir die Kaufleute vor, die das deutsche Handelsrecht außerdem kennt. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: de facto merchant | de facto trader

Was ist für den Istkaufmann wichtig?

Ein Istkaufmann wird durch den Betrieb seines Handelsgewerbes automatisch zu einem Kaufmann im handelsrechtlichen Sinn. Die Firma wird im Handelsregister eingetragen. Dies hat eine rein deklaratorische Bedeutung. Ein fehlender Eintrag hat keinen Einfluss auf die Kaufmannseigenschaft.

Sieht ein Unternehmer sich nicht als Istkaufmann, muss er bestimmte Kriterien erfüllen, die sich auf die folgenden Punkte beziehen:

- Wer kein Istkaufmann ist, unterschreitet bestimmte Umsatzgrenzen.

- Ein Unternehmer, der kein Istkaufmann ist, beschäftigt maximal zehn Mitarbeiter.

- Der Umfang des Sortiments ist begrenzt. Eine Lagerhaltung ist nicht erforderlich.

Was bedeutet Handelsgewerbe?

Für das Handelsrecht ist jeder Gewerbebetrieb ein Handelsgewerbe, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. Dies sieht die Bestimmung des § 1 Abs. 2 HGB vor. § 2 HGB sieht als Voraussetzung für den Betrieb eines Handelsgewerbes den Eintrag in das Handelsregister vor.

Als Gewerbebetrieb gilt jede selbstständige Tätigkeit, die auf Dauer angelegt ist und eine wirtschaftliche Betätigung am Markt erfordert. Die gewerbliche Tätigkeit muss mit der Absicht ausgeübt werden, einen Gewinn erzielen zu wollen. Ob tatsächlich ein Gewinn erzielt wird, ist für die Beurteilung, ob es sich um einen Gewerbebetrieb handelt, nicht maßgeblich.

Von einem Gewerbebetrieb muss die freiberufliche Tätigkeit abgegrenzt werden. Hierzu zählen z. B. die Tätigkeiten eines Schriftstellers oder eines Rechtsanwalts. Im Umkehrschluss lässt sich feststellen, dass ein Schriftsteller kein Istkaufmann sein kann.

Frau Müller ist kein Istkaufmann im Sinne des § 1 Absatz 1 HGB. Sie führt ihre Tätigkeit selbstständig aus. Sie nimmt aber nicht am wirtschaftlichen Warenverkehr teil. Außerdem ist die Tätigkeit nicht darauf ausgerichtet, Gewinn zu erzielen.

Herr Müller ist ein Istkaufmann im Sinne des § 1 Absatz 1 HGB. Er betreibt einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb, da er mehrere Geschäfte hat und seine Tätigkeit auf Gewinn ausgerichtet ist.

Die Rechte und Pflichten des Istkaufmanns

Unternehmensnamen

Der Istkaufmann muss für seinen Geschäftsbetrieb einen Unternehmensnamen wählen. Unter diesem Namen nimmt die Firma am wirtschaftlichen Verkehr teil. Dies bedeutet auch, dass die Firma unter dem Unternehmensnamen klagen und verklagt werden kann.

Pflichtangaben

Auf den Geschäftspapieren des Istkaufmanns müssen bestimmte Pflichtangaben gemacht werden. Hierzu zählen z. B. die Rechtsform und der Firmensitz.

Buchführungspflicht

Zu den Pflichten eines Istkaufmanns gehört unter Umständen auch die Buchführungspflicht. Diese richtet sich nach dem Handelsgesetzbuch und der Abgabenordnung. Hiernach ist ein Istkaufmann buchführungspflichtig, wenn er mindestens zwei Jahre hintereinander einen Jahresumsatz von mindestens 600.000 € hatte und dabei einen Gewinn von mindestens 60.000 € erwirtschaften konnte.

Mit der Buchführungspflicht muss ein Istkaufmann die Grundsätze ordnungsgemäßer Buchführung (GoB) beachten und zum Jahresende eine Bilanz aufstellen.

Prokura

Ein Istkaufmann ist mit Prokura ausgestattet. Dies bedeutet, dass er Handlungsvollmacht hat und wichtige Geschäfte tätigen kann.

Welche Kaufleute kennt das Handelsgesetzbuch (HGB)?

Außer dem Istkaufmann kennt das HGB die folgenden Kaufleute:

Der Kannkaufmann

Der Kannkaufmann erlangt seine Kaufmannseigenschaft mit Eintragung ins Handelsregister. Dies unterscheidet ihn von einem Istkaufmann. Für einen Istkaufmann hängt die Kaufmannseigenschaft nicht von der Eintragung der Firma ins Handelsregister ab. Für den Istkaufmann ist Voraussetzung, dass er ein Handelsgewerbe betreibt. Kannkaufleute sind Kleingewerbetreibende und Betriebe der Land- und Forstwirtschaft.

Der Formkaufmann

Zum Formkaufmann zählen die Gesellschaften, die mit einer eigenen Rechtspersönlichkeit ausgestattet sind. Dies sind z. B. die GmbH oder die AG.

Der Fiktivkaufmann

Eine Firma, die im Handelsregister eingetragen ist, besitzt im wirtschaftlichen Verkehr immer die Kaufmannseigenschaft. Wird z. B. ein Gewerbetreibender irrtümlich im Handelsregister eingetragen, gilt er aus Gründen des Rechtsschutzes für alle anderen als Kaufmann. Das Handelsrecht weist diese Personen im § 5 HGB als Fiktivkaufmann aus.

Der Scheinkaufmann

Erweckt ein gewerbetreibender Nichtkaufmann im wirtschaftlichen Geschäftsverkehr den Eindruck, dass er ein Kaufmann ist, wird er zur Wahrung der Rechtssicherheit als Kaufmann behandelt. Der Scheinkaufmann ist aber kein Kaufmann im Sinne des HGB. Dies bedeutet, die handelsrechtlichen Vorschriften finden bei ihm keine Anwendung.

Übungsfragen

#1. Welches Unternehmen ist kein Istkaufmann?

#2. Welche Voraussetzung gehört nicht zwingend zum Führen eines Handelsgewerbes?

#3. Muss ein Istkaufmann eine Bilanz aufstellen?

#4. Welches Unternehmen ist ein Formkaufmann?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen