Ein Formkaufmann betreibt ein Handelsgewerbe kraft Gesetzes. Nach dem Handelsgesetzbuch (HGB) handelt es sich um Kapitalgesellschaften und Genossenschaften, die kraft Rechtsform zum Kaufmann werden. Dabei spielt es keine Rolle, ob er tatsächlich ein Handelsgewerbe betreibt, das mithilfe des Gesetzes auch fingiert sein kann. Der Kaufmann kraft Rechtsform wird ausschließlich durch die Gesellschaft selbst definiert. Das bedeutet, dass die Anteilseigner der Gesellschaft oder der Geschäftsführer keine Kaufleute sind.

In dieser Lektion lernst du die Bedeutung des Formkaufmanns kennen. Du erfährst, wer Formkaufmann ist und wie er sich von anderen Kaufmannsarten unterscheidet. Die Übungsaufgaben am Ende der Lektion helfen dir, das erlernte Wissen zu vertiefen.

Wann ist ein Formkaufmann von Bedeutung?

Ein Formkaufmann spielt eine wichtige Rolle bei:

- Rechtsformen

- Unternehmensführung

- Buchführungspflichten

- Haftungsrechtlichen Fragen

- Besteuerung

- Unternehmensgründung

Was ist ein Formkaufmann?

Rechtsfähige Gesellschaften, die kraft ihrer Rechtsform mit ihrer Gründung den Kaufmannsstatus erhalten, sind Formkaufmann. Per Gesetz sind zunächst alle Kapitalgesellschaften Handelsgesellschaften.

Personengesellschaften sind nur unter der Voraussetzung eine Handelsgesellschaft, wenn sie als Handelsgewerbe betrieben werden. Formkaufmann sind auch alle rechtsfähigen Gesellschaften, die im Wesentlichen Handelsgesellschaften gleichgestellt sind.

Wer ist Formkaufmann – ein Überblick:

- Kapitalgesellschaft: Aktiengesellschaft (AG), § 3 AktG (Aktiengesetz)

- Kapitalgesellschaft: Gesellschaft mit beschränkter Haftung (GmbH), § 13 Abs. 3 GmbHG (GmbH-Gesetz)

- Kapitalgesellschaft: Kommanditgesellschaft auf Aktien (KGaA), §§ 3, 278 Abs. 3 AktG

- Kapitalgesellschaft: Europäische Gesellschaften – SE

- Personengesellschaft: Offene Handelsgesellschaft (OHG), § 105 HGB

- Personengesellschaft: Kommanditgesellschaft (KG), § 161 HGB

- Eingetragene Genossenschaft (eG), § 17 Abs. 2 GenG (Genossenschaftsgesetz)

- Europäische Genossenschaft – SCE

- Europäische wirtschaftliche Interessenvereinigung – EWIV

- Versicherungsverein auf Gegenseitigkeit (VVaG)

Unternehmen mit den genannten Rechtsformen erhalten ihre Kaufmannseigenschaft sowie den Stand als juristische Person im Zeitpunkt der Eintragung in das Handelsregister, die insoweit rechtsbegründend ist.

Kein Formkaufmann ist:

- Stille Gesellschaft

- Gesellschaft bürgerlichen Rechts (GbR)

- Kommanditgesellschaft (KG)

- Kartell

- Interessengemeinschaft

- Konzern

- Verein

- Freiberufler

Diese Aufzählung erhebt keinen Anspruch auf Vollständigkeit, sondern nennt lediglich Beispiele.

Formkaufmann sein – die Rahmenbedingungen im Überblick:

- Der Formkaufmann ist Kaufmann kraft Rechtsform.

- § 6 HGB: Führen eines Handelsgewerbes kraft Gesetzes

- Der Kaufmann kraft Rechtsform ist vom Kaufmann kraft Gewerbes und dem Kaufmann kraft Rechtsscheins abzugrenzen.

- Der Kaufmann kraft Rechtsform wird ausschließlich durch die Gesellschaft selbst definiert.

- Beim Formkaufmann sind diejenigen, die die Geschäfte führen, keine Kaufleute. Das bedeutet, dass die faktische und nicht die reale Existenz eines Handelsgewerbes ausreichend ist.

- Für die Eigenschaft als Formkaufmann ist die Eintragung in das Handelsregister rechtsbegründend.

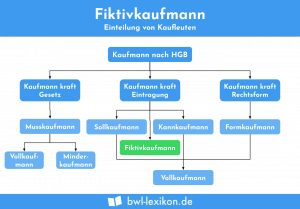

Die verschiedenen Kaufmannsarten

Nach § 1 Abs. 1 HGB ist derjenige Kaufmann im Sinne des Handelsgesetzbuches, der ein Handelsgewerbe betreibt. Nach § 1 Abs. 2 HGB ist jeder Gewerbebetrieb ein Handelsgewerbe. Kein Gewerbebetrieb liegt vor, wenn das Unternehmen keinen Geschäftsbetrieb erfordert, der nach Art und Umfang kaufmännisch eingerichtet ist.

Ein kaufmännisch eingerichteter Gewerbebetrieb liegt immer dann vor, wenn eine große Anzahl von Leistungen oder Erzeugnissen von einer größeren Zahl von Mitarbeitern in mehreren Filialen oder online abgesetzt werden, sodass eine größere Lagerhaltung notwendig ist und in Folge hohe Umsätze erzielt werden. Das HGB regelt also den Kaufmann im rechtlichen und nicht im wirtschaftlichen Sinn.

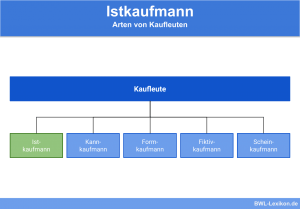

Istkaufmann (§ 1 HGB)

Der Istkaufmann ist die Grundform der Kaufmannsarten. Jede natürliche Person, die ein Gewerbe betreibt, das den Kaufmannsstatus voraussetzt, ist ein Istkaufmann. Der Unternehmer dieses Betriebes gilt automatisch als Kaufmann. Der Istkaufmann ist verpflichtet, das Unternehmen zur Eintragung in das Handelsregister anzumelden. Sie hat jedoch nur deklaratorische und keine konstitutive Wirkung, da der Istkaufmann bereits Kaufmann ist.

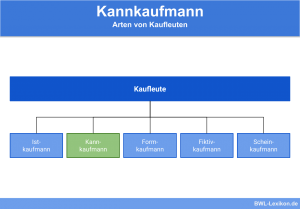

Kannkaufmann (§§ 2 und 3 HGB)

Ein Kannkaufmann ist eine natürliche Person. Sie erlangt den Kaufmannsstatus dadurch, dass sie einen Gewerbebetrieb freiwillig in das Handelsregister eintragen lässt.

Mit § 2 HGB wird Kleingewerbetreibenden die Möglichkeit eingeräumt, sich durch eine freiwillige Eintragung in das Handelsregister in den Anwendungsbereich des HGB einzubeziehen. Insoweit hat der Kannkaufmann ein Wahlrecht.

Durch die Eintragung in das Handelsregister wird der Kleingewerbetreibende Kaufmann im Sinne des Gesetzes. Wer ein land- oder forstwirtschaftliches Unternehmen betreibt, hat ebenfalls ein Wahlrecht, wobei die Eintragung im Handelsregister konstitutive Wirkung hat, wodurch die Kaufmannseigenschaft begründet wird.

Fiktivkaufmann (§ 5 HGB)

Ein Fiktivkaufmann ist ein Unternehmer, der kein Handelsgewerbe betreibt und deshalb auch kein Kaufmann ist. Dennoch wird er aus Gründen der Rechtssicherheit bezüglich seiner Vertragspartner wie ein Kaufmann behandelt.

Mit der Eintragung in das Handelsregister entsteht eine Fiktion der Kaufmannseigenschaft. Beispiel für einen Fiktivkaufmann: Werner betreibt allein und ohne Mitarbeiter eine kleine Imbissbude, wobei sein Jahresumsatz gering ausfällt. Aufgrund eines Systemfehlers wird er irrtümlich in das Handelsregister eingetragen.

Scheinkaufmann (§ 6 HGB)

Der Scheinkaufmann ist eine Person, die keinen Kaufmannsstatus hat, die also nicht im Handelsregister eingetragen ist. Scheinkaufmann heißt sie deshalb, weil sie den Anschein erweckt, den Kaufmannsstatus zu besitzen. Das bedeutet, dass der Scheinkaufmann als Kaufmann auftritt, ohne die gesetzlichen Vorgaben zu erfüllen.

Aus Gründen der Rechtssicherheit gegenüber seinen Vertragspartnern muss der Scheinkaufmann die Folgen seines Handelns nach den schärferen handelsrechtlichen Regeln tragen, ohne die Vorteile der Kaufmannseigenschaft nutzen zu können. Die Rechtsfolgen sind gesetzlich nicht geregelt, sondern ergeben sich aus höchstrichterlicher Rechtsprechung.

Formkaufmann (§ 6 HGB)

Der Formkaufmann ist eine juristische Person, die aufgrund ihrer Rechtsform von Gesetzes wegen als Kaufmann eingestuft wird. Das bedeutet, dass ein Formkaufmann Kaufmann ist, und zwar unabhängig von der Art des Geschäftsbetriebes. Das Betreiben eines Handelsgewerbes ist nicht erforderlich, wohl aber der Handelsregistereintrag.

Das Handelsrecht ist das Sonderprivatrecht der Kaufleute, das im Handelsgesetzbuch geregelt ist. Sowohl Kaufleute als auch Nichtkaufleute unterliegen den Bestimmungen des Bürgerlichen Gesetzbuches (BGB).

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Friedhelm ist seit vier Jahren als Rechtsanwalt selbstständig. Aufgrund eines Fehlers wird er in das Handelsregister eingetragen. Als seine Geschäftspartner den Handelsregistereintrag entdecken, wollen sie sich Friedhelm gegenüber auf die im HGB normierten schärferen Vorschriften für Kaufleute berufen. Ist das möglich?

#2. Welche Aussage trifft auf den Formkaufmann zu?

#3. Wer sind Formkaufleute?

#4. Welche Aussage ist zutreffend?

#5. Welche Aussage trifft zu?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen