Der Einzelkaufmann beschreibt eine Unternehmensform, bei der das Handelsgewerbe von einem einzelnen Kaufmann als alleinigem Inhaber betrieben wird. Er führt das Unternehmen allein, ohne einen Mitgesellschafter oder Partner, allenfalls mit einem stillen Gesellschafter. Der Einzelkaufmann ist eingetragener Kaufmann im Sinne des Handelsgesetzbuches (HGB). Das bedeutet, dass auf ihn die Vorschriften des HGBs anwendbar sind.

In dieser Lektion lernst du, durch welche besonderen Merkmale die Unternehmensform Einzelkaufmann gekennzeichnet ist und welche Vor- und Nachteile sie hat. Mithilfe der Übungsaufgaben am Ende der Lektion kannst du deinen aktuellen Wissensstand überprüfen.

Englisch: registered merchant | registered businessman | registered trader

Warum ist die Unternehmensform Einzelkaufmann wichtig?

Der Einzelkaufmann ist eine mögliche Rechtsform, mit der ein gewerbliches Einzelunternehmen geführt werden kann.

Die Wahl der Unternehmensform wirkt sich auf alle Unternehmensbereiche aus. Deshalb sollten die Vorteile und Nachteile beziehungsweise Risiken bekannt sein, um eine fundierte Entscheidung bezüglich der Rechtsform treffen zu können.

Die Unternehmensform Einzelkaufmann kann sich auswirken auf:

- Entscheidungsfreiheit

- Flexibilität

- Rechenschaftspflicht

- Haftung

- Finanzierung und Investitionen

- Privatvermögen

- Betriebsvermögen

- Rechnungslegung und Buchführung

Merkmale des Einzelkaufmanns

Im Vergleich zu Kapitalgesellschaften und Personengesellschaften gibt es bei der einfachen Rechtsform des Einzelkaufmanns sehr viel weniger zu regeln.

Der Einzelkaufmann weist in folgenden Bereichen typischen Merkmale auf:

- Geschäftsführung und Vertretung

- Gründung und Kapital

- Gewinn

- Haftung

- Firmenname

- Eintragung ins Handelsregister

- Steuern

Die weitaus größte Zahl an Einzelkaufleuten gibt es im Handwerk und im Handel.

Geschäftsführung und Vertretung

Als alleiniger Eigentümer hat der Einzelunternehmer die alleinige Geschäftsführungsbefugnis, also die alleinige Entscheidungsgewalt bezüglich aller Unternehmensbereiche. Gleiches gilt für die Vertretungsbefugnis nach außen, zum Beispiel gegenüber Lieferanten und Kunden. Der Einzelunternehmer kann bestimmte Befugnisse durch die Erteilung einer Prokura oder Handlungsvollmacht auf verantwortungsvolle Mitarbeiter in seinem Unternehmen übertragen.

Gründung und Kapital

Der Einzelunternehmer ist alleiniger Kapitalgeber. Ein Mindestkapital ist für die Gründung eines Einzelunternehmens gesetzlich nicht vorgesehen. Da die Gründungskosten vergleichsweise gering sind, ist theoretisch eine Gründung ohne Eigenkapital möglich. Das Eigenkapital des Einzelunternehmens kann jederzeit durch Privateinlagen erhöht werden.

Gewinn

Der Einzelunternehmer muss Verluste allein tragen, hat dafür aber einen alleinigen Anspruch auf den Gewinn. Er bezieht kein Gehalt, sondern lebt von Privatentnahmen, deren Höhe er selbst bestimmt und die er vom Gewinn bestreitet.

Haftung

Der Einzelunternehmer haftet persönlich und unbeschränkt. Das bedeutet, dass er das Haftungsrisiko allein trägt und sowohl mit seinem Betriebsvermögen als auch mit seinem Privatvermögen haftet.

Firmenname

Der Firmenname besteht aus dem Vornamen und dem Nachnamen des Eigentümers, sofern keine Eintragung in das Handelsregister erfolgt. Bei Eintragung in das Handelsregister kann der Firmenname frei gewählt werden – allerdings nur mit der Bezeichnung der Rechtsform.

Eintragung in das Handelsregister

Bei einer Eintragung in das Handelsregister wird der eingetragene Kaufmann mit dem Zusatz e.K. oder e. Kfm. und die eingetragene Kauffrau mit e.K. oder e.Kfr. versehen.

Steuern

Der Gewinn des Einzelunternehmens unterliegt der Einkommensteuer und der Gewerbesteuer.

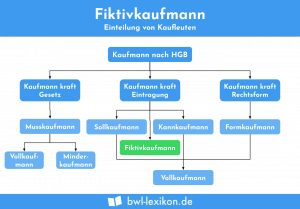

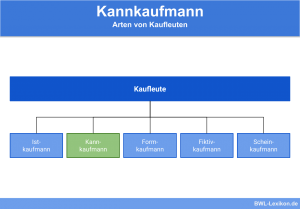

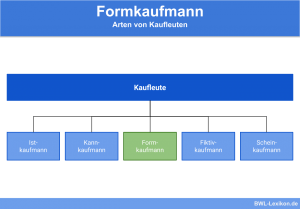

Wer ist Kaufmann im Sinne des HGB?

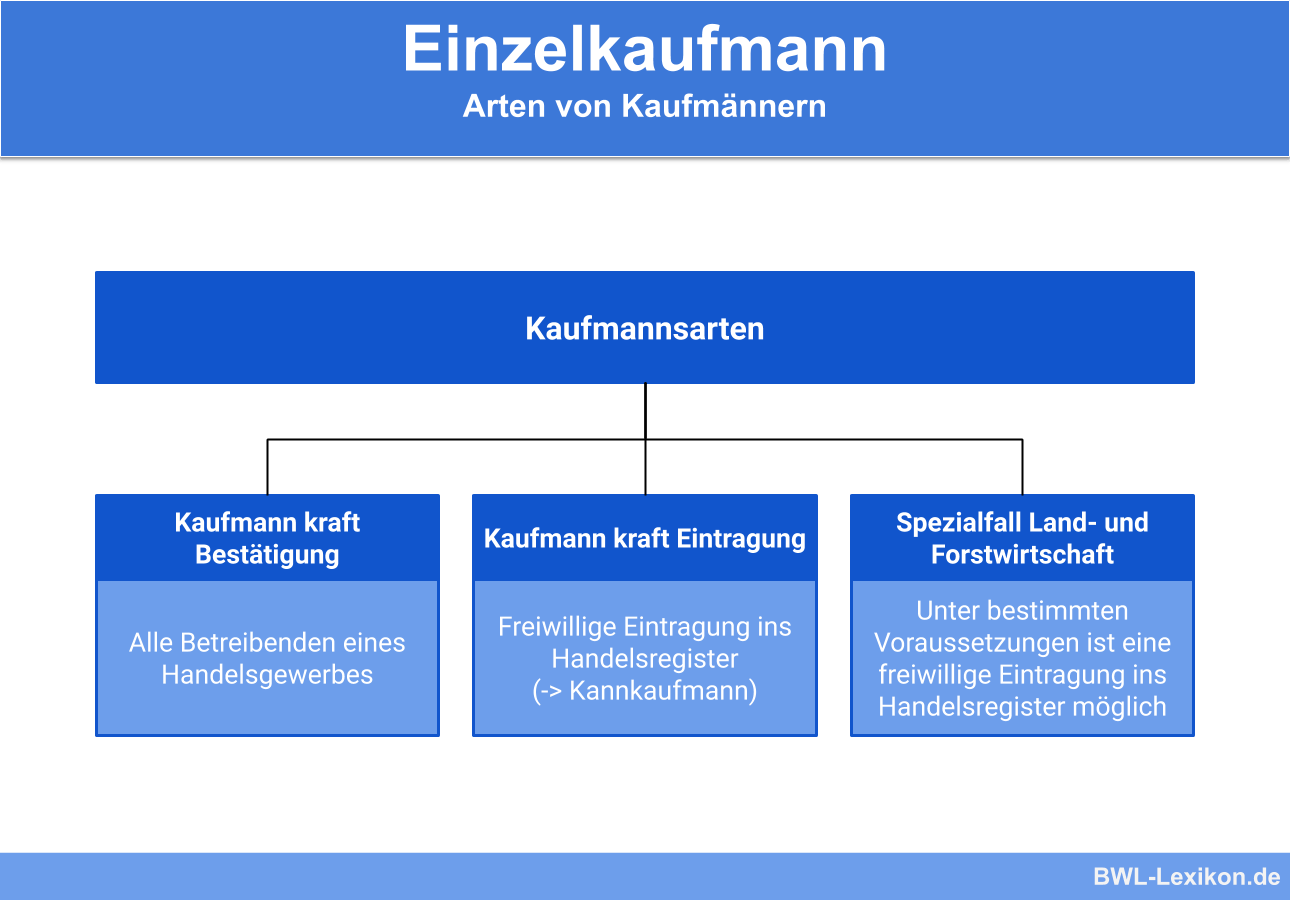

Es gibt verschiedene Kaufmannsarten:

Kaufmann kraft Bestätigung

Wer ein Handelsgewerbe betreibt, ist nach § 1 Abs. 1 HGB ein Kaufmann im Sinne des Handelsgesetzbuches. Grundsätzlich ist nach § 1 Abs. 2 HGB jeder Gewerbebetrieb ein Handelsgewerbe. Da kein Wahlrecht besteht, ob man Kaufmann sein möchte oder nicht, wird der Kaufmann kraft Bestätigung als Istkaufmann bezeichnet.

Anderes gilt nur, wenn ein in kaufmännischer Weise eingerichteter Geschäftsbetrieb nicht erforderlich ist. Das trifft regelmäßig auf eine Anmeldepflicht. Das bedeutet, dass eine Eintragung in das Handelsregister verpflichtend ist. Ansonsten kann nach § 14 HGB ein Zwangsgeld verhängt werden.

Kaufmann kraft Eintragung

Es gibt eine zweite Möglichkeit, Kaufmann zu werden, nämlich durch Eintragung in das Handelsregister. Da die Eintragung freiwillig erfolgt, wird der Kaufmann kraft Eintragung auch Kannkaufmann genannt.

Voraussetzung ist nach § 2 S. 2 HGB, dass ein gewerbliches Unternehmen, das nach § 1 Abs. 2 HGB kein Handelsgewerbe ist, ein Handelsgewerbe werden kann, wenn das Unternehmen in das Handelsregister eingetragen ist.

Das bedeutet, dass ein Kleingewerbetreibender durch die Eintragung in das Handelsregister die Kaufmannseigenschaft erwirbt. Der Gewerbetreibende ist damit ein eingetragener Kaufmann – mit allen damit verbundenen Rechten und Pflichten.

Spezialfall Land- und Forstwirtschaft

Nach § 3 Abs. 1 HGB sind Betriebe der Land- und Forstwirtschaft kein Istkaufmann. Nach § 3 Abs. 2 HGB können sie die Kaufmannseigenschaft freiwillig durch den Eintrag in das Handelsregister erwerben. Voraussetzung ist, dass das land- und forstwirtschaftliche Unternehmen einen in kaufmännischer Weise geführten Geschäftsbetrieb erfordert.

Vorteile und Nachteile der Unternehmensform Einzelkaufmann

- Einheitliche Linie in Bezug auf die Unternehmensführung

- Volle Entscheidungsfreiheit bezüglich aller Unternehmensbereiche

- Keine Aufteilung des Gewinns

- Privatentnahmen individuell steuerbar

- Geringere Verwaltungskosten

- Befreiung von Buchführung und Inventaraufstellung, wenn an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren der Umsatz nicht mehr als 600.000 € und der Gewinn nicht mehr als 60.000 € aufweisen.

- Persönliche und uneingeschränkte Haftung bezüglich aller geschäftlichen Entscheidungen und Verbindlichkeiten

- Hohes finanzielles Risiko

- Hohe Eigenverantwortung in Bezug auf Kapitalkraft und Leistung

- Höherer Arbeitsaufwand aufgrund der alleinigen Inhaberschaft

- Kapitalbeschaffung auf das eigene Vermögen beschränkt

- Erstellen einer Bilanz über Vermögen und Verbindlichkeiten, sofern der jährliche Umsatz 600.000 € und der jährliche Gewinn 60.000 € in zwei aufeinander folgenden Geschäftsjahren übersteigen.

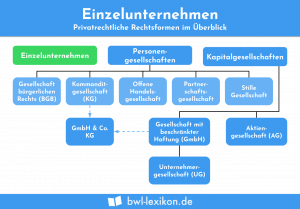

Mögliche Rechtsformen von Einzelunternehmen

Der Einzelkaufmann ist eine Möglichkeit, ein Einzelunternehmen zu führen. Bei Rechtsformen für Einzelunternehmen wird unterschieden zwischen Einzelunternehmen mit unbegrenzter Haftung und Einzelunternehmen mit begrenzter Haftung.

Rechtsformen für Einzelunternehmen mit unbegrenzter Haftung:

- der Kaufmann als vollkaufmännisches Einzelunternehmen (eingetragener Kaufmann e.K.)

- Kleingewerbetreibende

- Freiberufler

Während der Freiberufler ein nicht gewerbliches Einzelunternehmen betreibt, zählen Kaufleute und Kleingewerbetreibende zu den gewerblichen Einzelunternehmen. Die Rechtsform Freiberufler ist nicht frei wählbar, da sie an rechtliche Voraussetzungen gebunden ist und nur bestimmten Berufsgruppen offen steht.

Rechtsformen für Einzelunternehmen mit begrenzter Haftung:

- Ein-Personen GmbH (Gesellschaft mit beschränkter Haftung)

- Die Unternehmergesellschaft (UG)

- Kleine AG (Aktiengesellschaft)

Einzelunternehmer können die unbegrenzte Haftung auch mit ihrem Privatvermögen umgehen, indem sie sich für eine andere Rechtsform entscheiden, bei der die Haftung begrenzt ist. In der Praxis ist die kleine Aktiengesellschaft für Einzelunternehmer kaum relevant. Sehr viel häufiger werden die Ein-Personen GmbH und die Unternehmergesellschaft als Rechtsform genutzt.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was ist ein möglicher Grund, warum sich gewerbliche Einzelunternehmer für die Rechtsform des Einzelkaufmanns entscheiden?

#2. Welche Aussage ist richtig?

#3. Wie wird der Kaufmann kraft Eintragung bezeichnet?

#4. Was bedeutet es, dass der Einzelkaufmann persönlich und unbeschränkt haftet?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen