Das Handelsrecht unterscheidet bei den Kaufleuten unterschiedliche Kaufmannseigenschaften. Auf der einen Seite ist hiermit die handelsrechtliche Einordnung verbunden. Demzufolge hat der Kaufmann sich an gesetzliche Bestimmungen aus dem Handelsgesetzbuch (HGB) zu halten, die die Buchhaltung und die Haftung betreffen. Auf der anderen Seite bezeichnen die Kaufmannseigenschaften die persönlichen charakterlichen Eigenschaften, die ihn befähigen, ein Handelsgewerbe zu führen.

In diesem Abschnitt behandeln wir die Kaufmannseigenschaften, die sich aus dem Handelsrecht ergeben. Wir zeigen dir auf, welche Kaufmannseigenschaften das Handelsgesetzbuch vorsieht und welche Rechte und Pflichten diese Kaufleute haben. Abschließend klären wir die Frage, ob Freiberufler auch Kaufleute sind. Um deinen Kenntnisstand zum Thema Kaufmannseigenschaften zu festigen, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: merchant property

Was solltest du über die Kaufmannseigenschaften im HGB wissen?

Die im Handelsrecht definierten Kaufmannseigenschaften legen fest, wer aus handelsrechtlicher Sicht ein Kaufmann ist und welche Rechte und Pflichten dieser hat. Zu den Rechten des Kaufmanns gehört z. B., dass er im eigenen Namen ein Handelsgewerbe führen darf, vor Gericht klagen darf und auch verklagt werden kann. Ein Kaufmann darf Prokura erteilen und bestimmen, welche Erben sein Handelsgewerbe fortführen, wenn er sich selbst aus dem Berufsleben zurückzieht.

Pflichten des Kaufmanns

Auf der anderen Seite muss ein Kaufmann die mit den Kaufmannseigenschaften verbundenen Pflichten erfüllen. Seine wichtigste Obliegenheit regelt der Kaufmann mit der Erfüllung der Buchführungspflicht. Anders als ein Kleingewerbetreibender oder ein Freiberufler muss ein Kaufmann seinen Gewinn durch die Gegenüberstellung von Vermögen und Schulden ermitteln. Dies geschieht mit der Aufstellung der jährlichen Bilanz. Unterjährig ist der Kaufmann zum Führen von Büchern verpflichtet. Sowohl für die Erstellung der Buchführung als auch für das Aufstellen einer Bilanz muss der Kaufmann bestimmte Fristen einhalten. Außerdem trägt er die Verantwortung dafür, dass die Unterlagen ordnungsgemäß in digitaler Form archiviert werden. Dies ist notwendig, damit bei einer späteren Prüfung der Betriebsprüfer sofort Zugriff auf die relevanten Daten hat.

Zwei weitere Verpflichtungen erfüllt der Kaufmann damit, dass er seine Firma ins Handelsregister eintragen lässt und bei dem zuständigen Gewerbeamt ein Gewerbe anmeldet.

Die fünf Kaufmannseigenschaften des HGB

Die Rechte und Pflichten eines Kaufmanns sind im HGB geregelt.

Das Handelsrecht unterscheidet die folgenden fünf Kaufmannseigenschaften:

Istkaufmann

Jede Person oder jede Handelsgesellschaft (z. B. OHG oder KG), die ein Handelsgewerbe betreibt, wird als Kaufmann im Sinne des Handelsrechts angesehen. Wird dieses Handelsgewerbe von nur einer Person betrieben, handelt es sich um einen Istkaufmann.

Du hast dich mit der Reparatur von Fahrrädern selbstständig gemacht. An den Eintrag ins Handelsregister hast du zunächst nicht gedacht, weil du davon überzeugt warst, dass sich das für die paar Euro, die du verdienst, nicht lohnt. Nach einem Jahr hat sich dein Geschäft aber so gut entwickelt, dass du zwei Angestellte einstellen musstest. Außerdem hast du mit dem An- und Verkauf von Fahrrädern ein weiteres Geschäftsfeld eröffnet.

Nach den Bestimmungen im HGB bist du ein Istkaufmann, der sein Gewerbe im Handelsregister eintragen musst. Darüber hinaus bist du dazu verpflichtet, Bücher zu führen und am Jahresende eine Bilanz zu erstellen.

Formkaufmann

Der Formkaufmann erlangt seine Kaufmannseigenschaft kraft Rechtsform. Dies bedeutet, dass du mit der Gründung einer OHG oder einer GmbH automatisch zu einem Kaufmann wirst, der sich in das Handelsregister eintragen lassen muss. Hiermit wird der Status als Formkaufmann rechtsverbindlich begründet. Ein Formkaufmann hat das Recht, die Namen seiner Gesellschafter in den Firmennamen aufzunehmen. Wichtig ist, dass der Firmenname nach außen erkennen lässt, um was für eine Rechtsform es sich handelt. Darüber hinaus steht den Formkaufleuten zu, eine andere Person mit Handlungsvollmacht auszustatten.

Neben den Rechten hat ein Formkaufmann auch die folgenden Verpflichtungen zu erfüllen:

- Ein Formkaufmann ist zu einer ordnungsgemäßen und lückenlosen Buchführung verpflichtet.

- Zu Beginn eines jeden Jahres stellt der Formkaufmann eine Eröffnungsbilanz auf.

- Zum Ende des Geschäftsjahres stellt der Formkaufmann einen Jahresabschluss auf. Dieser besteht in der Regel aus einer Bilanz und einer Gewinn-und-Verlust-Rechnung. Wird das Unternehmen als Kapitalgesellschaft (z. B. GmbH oder AG) geführt, gehören zu den weiteren Bestandteilen des Jahresabschlusses ein Anhang und der Lagebericht.

- Formkaufleute müssen die Führung ihres Unternehmens nach bestem Wissen und Gewissen durchführen. Außerdem dürfen sie die kaufmännischen Sorgfaltspflichten nicht außer Acht lassen. Insbesondere fällt dem Geschäftsführer bei einer drohenden Zahlungsunfähigkeit oder einer Überschuldung die Aufgabe zu, unverzüglich die Eröffnung eines Insolvenzverfahrens zu beantragen. Missachtet er die Frist von drei Wochen, droht ihm eine Anklage wegen Insolvenzverschleppung.

Kannkaufmann

Betreibt ein Unternehmer ein Gewerbe, das sich nach dem Handelsrecht nicht als Handelsgewerbe definiert, kann ein Kaufmann sich freiwillig in das Handelsregister eintragen lassen. Mit dem Eintrag wird der Kannkaufmann zum Vollkaufmann, der dieselben Rechte und Pflichten wie ein Formkaufmann oder ein Istkaufmann besitzt.

Vom Istkaufmann unterscheidet sich der Formkaufmann, weil er ein Handelsgewerbe betreibt, das ihn von der Art und dem Umfang her nicht automatisch zum Kaufmann im handelsrechtlichen Sinn macht.

Der Eintrag des Kannkaufmanns in das Handelsregister ist mit dem Vorteil verbunden, dass er sowohl bei seinen Kunden als auch bei seinen Geschäftspartnern ein größeres Ansehen erringt. Als Nachteil muss ein Kannkaufmann akzeptieren, dass er gegenüber den Gläubigern seines Handelsgewerbes auch mit seinem Privatvermögen haften muss.

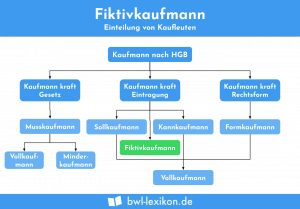

Fiktivkaufmann

Der Fiktivkaufmann ist wie ein Istkaufmann oder ein Formkaufmann im Handelsregister eingetragen. Anders als die anderen Kaufleute ist er aber nicht dazu berechtigt, einen Eintrag in das Handelsregister vorzunehmen. Dieser Sachverhalt beruht auf einem formellen Fehler, der gesetzlich im § 5 HGB geregelt ist. Hiernach wird die Kaufmannseigenschaft des Fiktivkaufmanns in der Fiktion fingiert. Die Kunden und die Geschäftspartner können aufgrund dieser Vorschrift davon ausgehen, dass ein Fiktivkaufmann die gleichen Rechte und Pflichten hat, wie die anderen Kaufleute. Von einem Scheinkaufmann unterscheidet sich der Fiktivkaufmann, weil dieser nicht im Handelsregister eingetragen ist.

Scheinkaufmann

Der Scheinkaufmann kennzeichnet sich dadurch, dass er die handelsrechtlichen Voraussetzungen eines Kaufmanns nicht erfüllt. Er betreibt keinen in ordnungsgemäßer Weise eingerichteten Handelsbetrieb und er ist auch nicht im Handelsregister eingetragen.

Ein Scheinkaufmann eignet sich seinen Status als Kaufmann, weil er bei Vertragsverhandlungen mit Kunden oder Geschäftspartnern den Eindruck erweckt, ein Kaufmann zu sein. Er macht sich dies unberechtigterweise zum Vorteil, um gegenüber seinen Vertragspartnern einen besseren Stand und einen höheren Vertrauensschutz zu haben.

Dabei gilt jedoch das Folgende zu bedenken: Schließt ein Scheinkaufmann Geschäfte ab, können seine Vertragspartner sich auf den Grundsatz von treu und Glauben berufen. Dies bedeutet z. B., dass ein Scheinkaufmann dieselben rechtlichen Verpflichtungen zu erfüllen hat wie ein Istkaufmann oder ein Vollkaufmann.

Sind Freiberufler auch Kaufleute?

Wer kein Handelsgewerbe betreibt, ist aus handels- und steuerrechtlicher Sicht ein Freiberufler. Hierzu zählen z. B. Ärzte, Rechtsanwälte, Schriftsteller, Steuerberater und Architekten.

Freiberufler werden von den Bestimmungen im Handelsrecht nicht erfasst. Sie sind nicht – wie z. B. eine GmbH – zur Führung von Büchern und der Aufstellung einer Jahresbilanz verpflichtet.

Freiberufler ermitteln ihren Gewinn durch Gegenüberstellung der Betriebseinnahmen und der Betriebsausgaben. Kennzeichnend ist zudem, dass Freiberufler nicht gewerbesteuerpflichtig sind und daher auch keine Gewerbesteuererklärung bei ihrem Finanzamt einreichen müssen.

Übungsfragen

#1. Welche Kaufmannseigenschaft ergibt sich aus dem HGB nicht?

#2. Welche Kaufleute sind kraft Rechtsform zur Führung von Büchern verpflichtet?

#3. Welche Verpflichtung muss ein Kaufmann nach dem HGB nicht zwingend erfüllen?

#4. Welche Aussage ist nicht korrekt?

#5. Wer ist nicht gewerbesteuerpflichtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen