Rechtsformen bezeichnen die rechtliche Organisationsform von Unternehmen. Der rechtliche Rahmen der jeweiligen Rechtsform wird durch Gesetze festgesetzt. Jede Rechtsform weist bestimmte strukturelle Merkmale auf, die unter anderem die Gründungsmodalitäten und die Teilnahme am Wirtschaftsleben festlegen.

In dieser Lektion lernst du die einzelnen Rechtsformen und ihre typischen Merkmale kennen. Die Übungsfragen am Ende der Lektion helfen dir, das erlernte Wissen zu manifestieren.

Englisch: Legal forms | legal entities

Wann sind Rechtsformen von Bedeutung?

Rechtsformen sind immer dann von Bedeutung, wenn es um die Gründung von Unternehmen geht, wenn sich Unternehmen vergrößern, verkleinern oder zusammenschließen.

Rechtsformen spielen eine wichtige Rolle bei:

- Unternehmensführung beziehungsweise Geschäftsführung

- Unternehmensgründung

- Unternehmensnachfolge

- Haftungsrechtlichen Fragen

- Besteuerung

- Rechnungslegung und Buchführung

- Unternehmenspartnerschaften

- Kapitalbeschaffung und Kreditsicherung

- Stammkapital

- Unternehmenserweiterung

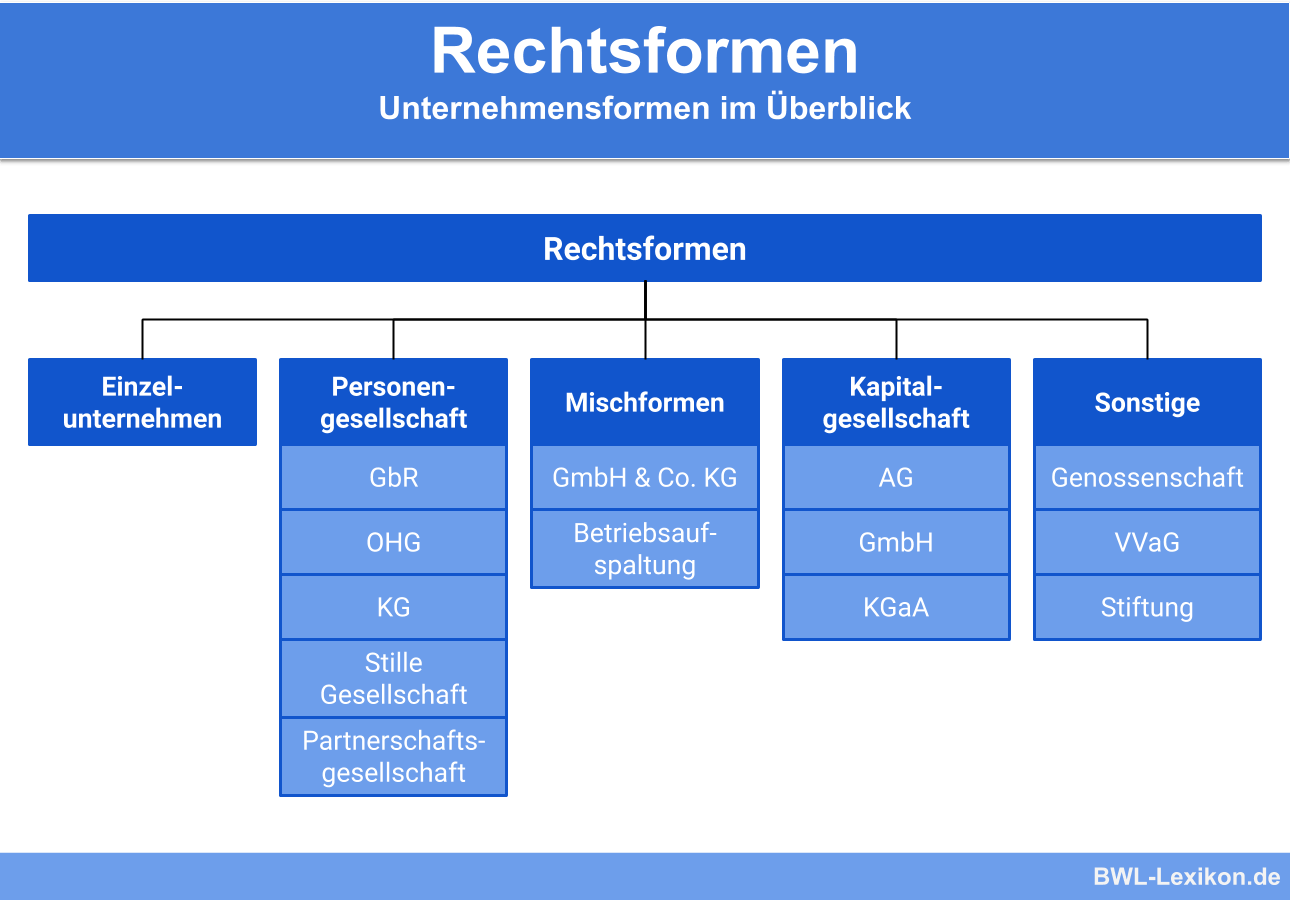

Welche Rechtsformen gibt es?

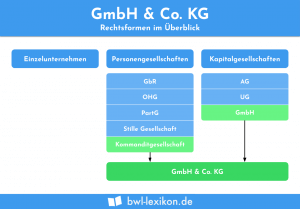

Rechtsformen werden unterteilt in Rechtsformen des Privatrechts (‚private law‘) und öffentliche Rechtsformen (‚public law‘). Diese Unterscheidung gilt sowohl für das deutsche als auch für das internationale Wirtschaftsrecht. Bei den privaten Rechtsformen wird zwischen Kapitalgesellschaften und Personengesellschaften differenziert. Darüber hinaus gibt es in Deutschland auch Mischformen, Einzelunternehmen und sonstige Rechtsformen.

Die verschiedenen Rechtsformen im Überblick:

- Öffentliche Rechtsformen

- Einzelunternehmen

- Personengesellschaften

- Kapitalgesellschaften

- Mischformen

- Sonstige Rechtsformen

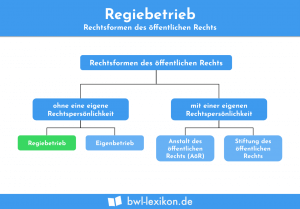

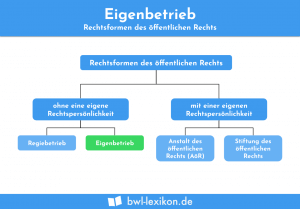

Rechtsformen im öffentlichen Recht

- Regiebetrieb (ursprüngliche Rechtsform der öffentlichen Hand)

- Eigenbetrieb

- Anstalt des öffentlichen Rechts

- Körperschaft des öffentlichen Rechts

- Öffentlich rechtliche Stiftung

Regiebetrieb

Regiebetriebe sind ein unmittelbarer Teil der öffentlichen Verwaltung. Sie besitzen keine eigenen Organe und führen keinen selbstständigen Stellenplan. Aufgrund der fehlenden Rechtspersönlichkeit ist der gesetzliche Vertreter von Regiebetrieben der Bürgermeister beziehungsweise Oberbürgermeister. Beispiele sind die städtischen Wasser- und Elektrizitätswerke sowie städtische Verkehrsbetriebe.

Eigenbetrieb

Der Eigenbetrieb ist eine Organisationsform eines kommunalen Unternehmens. Diese öffentlich-rechtliche Unternehmensform hat keine eigene Rechtspersönlichkeit. Eigenbetriebe haben einen eigenen Haushalt sowie eigene Finanz- und Vermögenspläne. Regelmäßig handelt es sich um Versorgungsleistungen, die als Eigenbetrieb organisiert sind, zum Beispiel die Strom- und Wasserversorgung, die Abwasser- und Abfallentsorgung sowie Krankenhäuser.

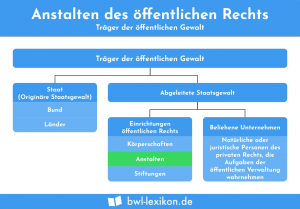

Anstalt des öffentlichen Rechts

Die Anstalt des öffentlichen Rechts hat eine eigene Rechtspersönlichkeit und ist – formal betrachtet – rechtlich, organisatorisch und wirtschaftlich von der sie tragenden Kommune losgelöst. Der kommunalpolitische Einfluss wird durch einen Gesellschaftervertrag oder durch eine Satzung definiert. Beispiele sind kommunale Sparkassen und Rundfunkanstalten.

Körperschaft des öffentlichen Rechts

Eine Körperschaft des öffentlichen Rechts ist eine juristische Person des öffentlichen Rechts, die auf der Grundlage eines Gesetzes oder einer Satzung mit öffentlichen Aufgaben betraut ist. Das bedeutet, dass sie öffentlich-rechtlich organisiert ist und öffentlich-rechtlich handelt. Beispiele für Körperschaften des öffentlichen Rechts sind Industrie- und Handelskammern, Ortskrankenkassen, Sparkassen, Landesbanken, Handwerkskammern, Ärztekammern, Landesversicherungsanstalten, Berufsgenossenschaften und Hochschulen.

Öffentlich-rechtliche Stiftung

Öffentlich-rechtliche Stiftungen werden vom Staat durch Rechtsverordnung oder durch Gesetz errichtet. Ihre Rechtsverhältnisse richten sich nach der öffentlich-rechtlichen Satzung, nach dem Errichtungsakt sowie den Landesstiftungsgesetzen einiger Bundesländer. Beispiele für öffentlich-rechtliche Stiftungen sind Bibliotheken, Opernhäuser, Gedenkstätten und Museen.

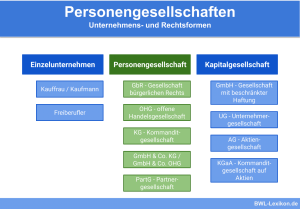

Private Rechtsform: Kapitalgesellschaften

- Aktiengesellschaft (AG)

- Gesellschaft mit beschränkter Haftung (GmbH)

- Kommanditgesellschaft auf Aktien (KGaA)

- Societas Europaea (SE)

Aktiengesellschaft (AG)

Die AG ist eine Alternative für Unternehmer, die sich einen Weg zu zusätzlichem Eigenkapital offen halten wollen. Der Unternehmer kann allein Aktionär und Vorstand sein, wobei die Entscheidungsbefugnis durch den Aufsichtsrat beschränkt ist. Unternehmer können weitere Anleger durch die Ausgabe von Aktien am Unternehmen beteiligen.

Gesellschaft mit beschränkter Haftung (GmbH)

Die Haftung des Unternehmers ist bei einer GmbH auf das Gesellschaftsvermögen beschränkt. Geschäftsführer einer GmbH können sowohl ein Gesellschafter als auch ein Fremd-Geschäftsführer sein. Eine Variante der GmbH sind die Unternehmergesellschaft (UG) und die Ein-Personen-GmbH. Die UG eignet sich insbesondere für Gründer kleiner gewerblicher Unternehmen, zum Beispiel für Dienstleister. Der Vorteil der UG ist, dass eine Gründung mit geringem Kapital, nämlich mit mindestens einem Euro, möglich ist. Die Ein-Personen-GmbH ist die GmbH für Einzelunternehmer, wobei die Rahmenbedingungen denen einer GmbH entsprechen.

Societas Europaea (SE)

Die SE wird auch als Europäische Aktiengesellschaft oder Europa-AG bezeichnet. Ziel dieser Rechtsform ist, die Gründung von Gesellschaft innerhalb der EU nach weitgehend einheitlichen Rechtsprinzipien zu ermöglichen. Die Gründung ist jedoch an enge Vorgaben geknüpft. Das Mindestkapital, das in Aktien zerlegt wird, muss mindestens 120.000 Euro betragen. Das Unternehmen muss seinen Sitz in einem Staat der Europäischen Union oder des Europäischen Wirtschaftsraums haben.

Private Rechtsform: Personengesellschaften

- Verein

- Offene Handelsgesellschaft (OHG)

- Kommanditgesellschaft (KG)

- Gesellschaft bürgerlichen Rechts (GbR)

- Partnergesellschaft (PartnG)

- Europäische wirtschaftliche Interessenvereinigung (EWIV)

Verein

In einem Verein schließen sich natürliche und juristische Personen freiwillig und auf Dauer zusammen, um einen bestimmten Zweck zu verfolgen. Der Bestand eines Vereins ist von der Zahl und dem Wechsel der Mitglieder unabhängig. Vereine werden unterteilt in ideelle Vereine, Selbst- beziehungsweise Fremdhilfe-Vereine sowie Selbstzweck-Vereine. Ideelle Vereine verfolgen beispielsweise gemeinnützige und weltanschauliche Ziele, indem sie Hilfsbedürftige unterstützen.

Offene Handelsgesellschaft (OHG)

Die OHG genießt ein hohes Ansehen, unterliegt allerdings einem hohen Haftungsrisiko, denn Gesellschafter haften mit dem Gesellschafts- und dem Privatvermögen. Die OHG ist eine Rechtsform nur für Kaufleute. Ein Mindestkapital ist für ihre Gründung nicht erforderlich.

Kommanditgesellschaft (KG)

Bei einer KG führt der Komplementär die Geschäfte allein, obwohl die Kommanditisten finanziell am Unternehmen beteiligt sind. Das wirkt sich auch auf die Haftung aus. Der Unternehmer haftet mit seinem gesamten Vermögen, während die Haftung der Kommanditisten lediglich auf die Einlage begrenzt ist. Insoweit eignet sich die KG für Unternehmer, die zusätzliches Startkapital benötigen, aber grundsätzlich eigenverantwortlich handeln wollen.

Gesellschaft bürgerlichen Rechts (GbR)

Die GbR ist eine Rechtsform für Geschäftspartnerschaften, zum Beispiel für freie Berufe, Arbeitsgemeinschaften und für Kleingewerbe. Sie unterliegt bei der Gründung keinen Formalitäten, wobei ein Vertrag empfehlenswert ist. Mindestkapital ist nicht erforderlich, wobei die Teilhaber mit dem Gesellschafts- und dem Privatvermögen haften.

Partnergesellschaft (PartnG)

Die PartnG ist eine Rechtsform ausschließlich für Freiberufler, sofern das Berufsrecht nicht entgegensteht. Sie eignet sich für Unternehmer, die mit Partnern kooperieren und trotzdem selbstständig und eigenverantwortlich agieren möchten. Die PartnG haftet mit dem Gesellschaftsvermögen. Lediglich bei fehlerhaftem Handeln haften die Gesellschafter auch mit ihrem Privatvermögen.

Europäische wirtschaftliche Interessenvereinigung (EWIV)

Die EWIV ist in Deutschland eine Personengesellschaft, die auf nationalem Recht und auf dem Recht der Europäischen Union (EU) basiert. Sie erleichtert und fördert die grenzüberschreitende Zusammenarbeit von Unternehmen der EU-Mitgliedsstaaten. Sie eignet sich für Unternehmen, deren Inhalt eine handwerkliche, gewerbliche, kaufmännische, landwirtschaftliche oder freiberufliche Tätigkeit ist.

Einzelunternehmen

Wer als einzelner Unternehmer keine Ein-Personen-Kapitalgesellschaft wählt, zum Beispiel eine UG, AG oder GmbH, betreibt ein Einzelunternehmen. Einzelunternehmer können Freiberufler, Gewerbetreibende sowie Land- und Forstwirte sein. Dem Einzelunternehmer obliegt die volle Kontrolle über sein Unternehmen. Allerdings unterliegt er einem hohen Haftungsrisiko, da das gesamte Privatvermögen in die Haftung mit einbezogen ist.

Mischformen

GmbH & Co. KG

Die GmbH & Co. KG vereint die Vorzüge einer Kapitalgesellschaft und einer Personengesellschaft in einer Rechtsform. Die Haftung des Gesellschafters ist auf das Gesellschaftsvermögen beschränkt, während die GmbH & Co. KG gleichzeitig die Flexibilität einer Personengesellschaft bietet. Die Kommanditisten sind die Gesellschafter der GmbH, wobei die Entscheidungsbefugnis beim Komplementär liegt.

Kommanditgesellschaft auf Aktien (KGaA)

Die KGaA ist eine Mischung aus Aktien- und Kommanditgesellschaft. Die KGaA unterscheidet sich maßgeblich von der AG, da sie einen persönlich haftenden Gesellschafter hat. Ebenso wie bei der AG ist bei der KGaA ein Stammkapital von insgesamt 50.000 € erforderlich.

Betriebsaufspaltung

Bei einer Betriebsaufspaltung wird ein Unternehmen in zwei oder mehrere rechtlich selbstständige Einheiten aufgespalten. Dabei handelt es sich um ein steuerliches Konstrukt, bei dem die beteiligten Einheiten wirtschaftlich und personell aneinander gebunden bleiben. Die Betriebsaufspaltung ist gesetzlich im Steuerrecht nicht definiert. Stattdessen basiert sie auf der Rechtsprechung des Bundesfinanzhofes (BFH).

Sonstige Rechtsformen

- Eingetragene Genossenschaft (eG)

- Private Stiftung

- Versicherungsverein auf Gegenseitigkeit (VVaG)

Eingetragene Genossenschaft

Die Mitglieder einer eingetragenen Genossenschaft sind die Unternehmer, die gemeinschaftlich und solidarisch den Geschäftsbetrieb fördern. Die eG setzt mindestens drei Gründer voraus, deren Haftung auf die Höhe der Genossenschaftseinlage begrenzt ist. Durch eine enge Bindung an die Satzung ist eine verbindliche Umsetzung der Ziele sichergestellt.

Private Stiftung

Die meisten Stiftungen sind private Stiftungen des bürgerlichen Rechts, die gemeinnützigen Zwecken dienen. Es wird differenziert zwischen Förderstiftungen und operativen Stiftungen. Operative Stiftungen führen zur Erfüllung des Stiftungszwecks selbst Projekte durch, während Förderstiftungen die Tätigkeiten Dritter finanziell fördern. Grundlage der Stiftungsarbeit ist eine Satzung, in der unter anderem die Zwecke sowie die Art der Verwirklichung der Stiftung festgeschrieben sind. Eine Stiftung unterliegt der staatlichen Stiftungsaufsicht und hat keine Mitglieder.

Versicherungsverein auf Gegenseitigkeit

Der VVaG ist eine nur für Versicherer zulässige Rechtsform, bei der die Versicherungsnehmer Träger und Mitglieder des Verein sind. Der VVaG ist ein Verein, der durch sich das Gegenseitigkeitsprinzip auszeichnet. Insoweit wird er von den Bedürfnissen seiner Mitglieder getragen. Dem wird er dadurch gerecht, dass sein oberstes Organ die Mitgliedervertreterversammlung ist. Für den VVaG gelten Vorschriften des Vereinsrechts, des Aktien-, Genossenschafts- und Handelsrechts.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Bei welchen Rechtsformen handelt es sich um private Rechtsformen?

#2. Der Eigenbetrieb ist eine öffentlich-rechtliche Rechtsform. Welches Merkmal ist kennzeichnend für ihn?

#3. Was ist der wesentliche Unterschied zwischen Personen- und Kapitalgesellschaften?

#4. Welche Aussage ist zutreffend?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen