Ein Kannkaufmann erlangt durch die freiwillige Eintragung der Firma ins Handelsregister die Kaufmannseigenschaft. Ein Kannkaufmann braucht kein Handelsgewerbe zu betreiben. Als Kannkaufleute sieht das HGB insbesondere Kleingewerbetreibende und Land- und Forstwirte an.

In dieser Lektion wird der Kannkaufmann behandelt. Du lernst die handelsrechtliche Relevanz eines Kannkaufmanns kennen und erfährst, welche Voraussetzungen er mitbringen muss. Abschließend stellen wir dir die anderen Kaufleute des Handelsrechts vor. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Synonym: Gewerbetreibender, der mit Eintragung ins Handelsregister die Kaufmannseigenschaft erlangt

Welche Relevanz hat ein Kannkaufmann?

Jeder Unternehmer, der eine gewerbliche Tätigkeit ausführt und seine Firma freiwillig ins Handelsregister eintragen lässt, ist laut den handelsrechtlichen Vorschriften ein Kannkaufmann.

Mit der Eintragung seiner Firma können einem Kannkaufmann die folgenden Pflichten auferlegt werden:

- Registerpflicht

- Publizitätspflicht

- Buchführungspflicht

Die Registerpflicht

Die Registerpflicht schreibt dem Kaufmann vor, seine Firma ins Handelsregister eintragen zu lassen. Diese Verpflichtung hat ein Kannkaufmann auf freiwilliger Basis erfüllt.

Die Publizitätspflicht

Die Publizitätspflicht wird dem Kannkaufmann nur auferlegt, wenn das Unternehmen als Personengesellschaft geführt wird. § 325 HGB bestimmt in diesem Fall, dass der Jahresabschluss im elektronischen Bundesanzeiger veröffentlicht werden muss.

Von der Publizitätspflicht kann ein Kleingewerbetreibender daher erst erfasst werden, wenn Buchführungspflicht besteht. Hat ein Kleingewerbebetrieb aber die Grenzen, die die Buchführungspflicht begründen, überschritten, ist er kein Kleingewerbebetrieb mehr. Zusammenfassend lässt sich feststellen, dass ein Kannkaufmann nicht publizitätspflichtig ist.

Die Buchführungspflicht

Die Buchführungspflicht ergibt sich aus den handelsrechtlichen und den steuerrechtlichen Vorschriften.

Für die Buchführungspflicht muss ein Gewerbebetrieb zwei Jahre hintereinander die folgenden Grenzen überschreiten:

- einen Jahresumsatz von 600.000 €

- einen Gewinn von 60.000 €

Überschreitet der Gewerbebetrieb die Grenze zwei Jahre hintereinander, verliert er die Eigenschaft eines Kannkaufmanns. Der Gewerbebetrieb wird mit allen Konsequenzen buchführungspflichtig. Dies bedeutet, dass der Inhaber die Grundsätze ordnungsgemäßer Buchführung beachten und am Ende des Wirtschaftsjahres eine Bilanz aufstellen muss.

Ein Jahr später lässt Frau Schmidt die Firma freiwillig im Handelsregister eintragen. Ein weiteres Jahr später stellt sie eine Aushilfe ein, die sie zwischendurch vertreten soll. Ab wann hat Frau Schmidt die Kaufmannseigenschaft?

Frau Schmidt betreibt ein Kleingewerbe, das keinen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. Bis zu ihrer freiwilligen Eintragung ist sie kein Kaufmann im Sinne des HGB. Mit der Eintragung ins Handelsregister wird Frau Schmidt zum Kannkaufmann.

Welche Voraussetzungen bringt der Kannkaufmann mit?

Ein Kannkaufmann muss nicht zwingend ein Handelsgewerbe betreiben. Für die Kaufmannseigenschaft ist es neben der Eintragung der Firma im Handelsregister aber erforderlich, dass der Inhaber einen Gewerbebetrieb führt. Dies bedeutet, dass eine selbstständige Tätigkeit auf Dauer angelegt ist und der Inhaber erkennen lässt, ob er mit dem Gewerbebetrieb einen Gewinn erzielen möchte. Ob die Einnahmen tatsächlich höher liegen als die Ausgaben, ist für die Kaufmannseigenschaft nicht relevant.

Die anderen Kaufleute des Handelsrechts

Der Kannkaufmann ist nur eine Form, die das Handelsrecht kennt.

Außer ihm werden im Handelsgesetzbuch (HGB) die folgenden Kaufleute genannt:

Der Formkaufmann

Bei dem Formkaufmann hängt die Kaufmannseigenschaft von der Rechtsform ab. Hierzu zählen alle Kapitalgesellschaften, wie z. B. die GmbH oder die AG. Auch Personengesellschaften wie die OHG oder KG sind Formkaufleute, wenn sie im Handelsregister eingetragen sind.

Der Istkaufmann

Personenhandelsgesellschaften gehören zu den Istkaufleuten, wenn ihr Geschäft im Betrieb eines Handelsgewerbes besteht. Ein Istkaufmann ist auch eine natürliche Person, die ein Handelsgewerbe betreibt. Die Eintragung in das Handelsregister ist für die Kaufmannseigenschaft eines Einzelunternehmers keine zwingende Voraussetzung.

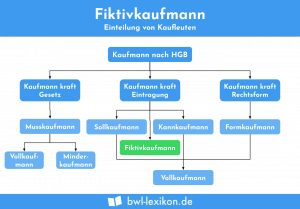

Der Fiktivkaufmann

Ist eine Firma im Handelsregister eingetragen, können Gläubiger und Kunden dieser Firma darauf vertrauen, dass es sich um einen Kaufmann im handelsrechtlichen Sinn handelt. Betreibt die Firma kein Handelsgewerbe, handelt es sich um einen Fiktivkaufmann.

Der Scheinkaufmann

Ein Scheinkaufmann erweckt im wirtschaftlichen Verkehr den Eindruck, dass es sich um einen Kaufmann handelt, der die Vorschriften des HGB beachten muss. Gläubiger und Kunden, die nicht wissen, dass es sich nicht um einen Kaufmann handelt, dürfen hierdurch nicht benachteiligt werden. Dies bedeutet, der Scheinkaufmann muss im wirtschaftlichen Verkehr alle Pflichten erfüllen, die das HGB einem Kaufmann auferlegt.

Übungsfragen

#1. Wann wird aus dem Kannkaufmann ein Istkaufmann?

#2. Wann wird ein Kaufmann buchführungspflichtig?

#3. Welche Voraussetzung muss nicht zwingend für eine Kaufmannseigenschaft erfüllt werden?

#4. Welche Kaufmannseigenschaft hat eine OHG, die ein Handelsgewerbe betreibt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen