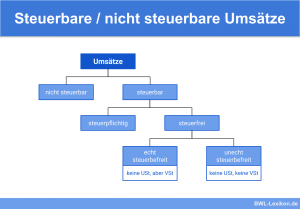

Die Hilfsgeschäfte gehören nicht zu den Kerngeschäften eines Unternehmens. Die Umsätze entstehen aus unternehmerischen Handlungen, die die Haupttätigkeiten mit sich bringen. Weil Hilfsgeschäfte im Rahmen des Unternehmens ausgeführt werden, sind sie nach dem Umsatzsteuerrecht steuerbar. Steuerbar bedeutet, dass die Hilfsumsätze auch steuerpflichtig sind, sofern das Unternehmen keine Steuerbefreiungstatbestände geltend machen kann.

In diesem Abschnitt behandeln wir die Hilfsgeschäfte. Du erfährst, welche Bedeutung Hilfsgeschäfte für ein Unternehmen haben und welche Stellung sie bei der Einteilung der Unternehmensgeschäfte innehaben. Zum Schluss der Ausführungen listen wir einige umsatzsteuerliche Sachverhalte auf, bei denen die Abgrenzung von Grund- und Hilfsgeschäften relevant ist. Um deinen Wissensstand zu den Hilfsgeschäften zu festigen, kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Synonym: Hilfsumsätze

- Englisch: auxiliary transactions

Welche Bedeutung haben Hilfsgeschäfte für ein Unternehmen?

Hilfsgeschäfte sind Geschäfte, die die Haupttätigkeit eines Unternehmers mit sich bringt. Verkauft ein Architekt z. B. seinen betrieblichen Pkw, tätigt er ein Hilfsgeschäft, weil der Verkauf im Rahmen seines Unternehmens stattfindet. Würde er das Fahrrad seiner Tochter verkaufen, steht diese Tätigkeit in keinem Zusammenhang mit seinen Unternehmen. Daher ist der Verkauf des Fahrrads weder steuerbar noch steuerpflichtig.

Hilfsgeschäfte können steuerbar und steuerpflichtig sein. Trifft auf ein Hilfsgeschäft ein Steuerbefreiungstatbestand des § 4 UStG (Umsatzsteuergesetz) zu, ist es steuerfrei. Andernfalls muss der Unternehmer dem Vertragspartner des Hilfsgeschäfts eine Rechnung ausstellen, in der er die gesetzlich geltende Umsatzsteuer (7 % oder 19 %) ausweist. Welcher Steuersatz zur Anwendung kommt, ist abhängig von der verkauften Sache.

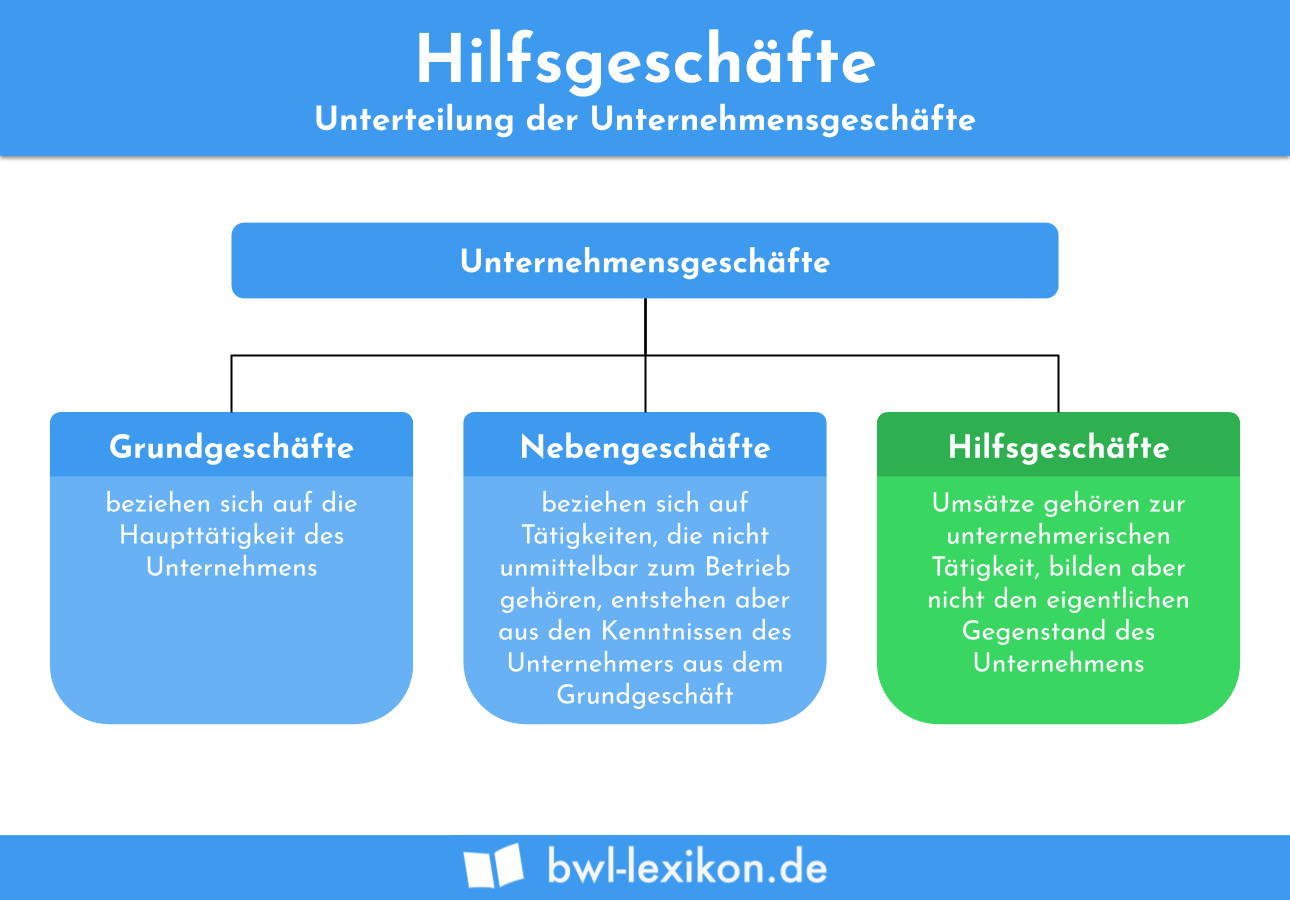

Einteilung der Unternehmensgeschäfte

Aus umsatzsteuerlicher Sicht lassen sich die Geschäfte eines Unternehmens wie folgt unterteilen:

- Grundgeschäfte

- Nebengeschäfte

- Hilfsgeschäfte

Grundgeschäfte

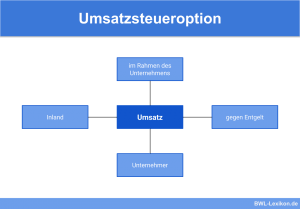

Die Grundgeschäfte beziehen sich auf die Haupttätigkeit eines Unternehmens. Verkauft ein Bäcker Brot oder Torten, zählt dies ebenso zu seinen Grundgeschäften wie der Verkauf eines Autos durch einen Autohersteller. Zu den Grundgeschäften zählt aber auch die Erbringung von Dienstleistungen. Dies ist z. B. der Fall, wenn ein Rechtsanwalt einen Mandanten berät. Grundgeschäfte sind steuerbar, wenn sie von einem Unternehmer im Inland und im Rahmen seines Unternehmens ausgeführt werden. Eine Steuerpflicht ergibt sich dann, wenn kein Steuerbefreiungstatbestand des § 4 Umsatzsteuergesetz greift.

Nebengeschäfte

Der Steuerberater sitzt neben seiner eigentlichen Tätigkeit im Prüfungsausschuss der Steuerberaterkammer. Diese Aufgabe hat er ehrenamtlich übernommen. Dieses Nebengeschäft ist nicht steuerbar, weil der Steuerberater nicht entlohnt wird.

Hilfsgeschäfte

Hilfsgeschäfte gehören nicht zu den direkten Geschäften des Unternehmens. Sie stehen aber mit diesen in einem engen Zusammenhang, weil durch die Hilfsgeschäfte die Erreichung der betrieblichen Zwecke begünstigt wird.

Besondere Fälle der Abgrenzung zwischen Grundgeschäften und Hilfsgeschäften

Die Einnahmen aus Hilfsgeschäften und Grundgeschäften erhöhen den Umsatz eines Unternehmens. Für bestimmte steuerliche Sachverhalte ist eine klare Abgrenzung zwischen Grund- und Hilfsgeschäften dennoch erforderlich.

Hierzu zählen:

- Bestimmung der Umsatzgrenzen, die für die Kleinunternehmerregelung gelten

- Feststellung der Unternehmereigenschaft bei Vereinen

- Steuerbefreiung für heilberufliche Leistungen

Bestimmung der Umsatzgrenzen, die für die Kleinunternehmerregelung gelten

Als Kleinunternehmer gilt ein Unternehmer, dessen Bruttojahresumsätze im vorangegangenen Kalenderjahr die Grenze von 22.000 Euro nicht überschritten haben und im laufenden Kalenderjahr den Betrag von 50.000 Euro nicht überschreiten werden. Auf Antrag wird der Kleinunternehmer von der turnusmäßigen Abgabe einer Umsatzsteuervoranmeldung befreit. Er darf in seinen Ausgangsrechnungen keine Umsätze ausweisen und aus seinen Eingangsrechnungen keine Vorsteuerbeträge ziehen. Bei der Ermittlung des Bruttojahresumsatzes werden die Hilfsumsätze nicht einbezogen.

Feststellung der Unternehmereigenschaft bei Vereinen

Nach dem Umsatzsteuerrecht können nur Unternehmer steuerpflichtig sein. Ein Verein wird nur dann als Unternehmer im umsatzsteuerlichen Sinn angesehen, wenn die wirtschaftlichen Umsätze (z. B. aus dem Verkauf von Speisen und Getränken im Vereinslokal) eine bestimmte Grenze übersteigen. Bei der Ermittlung der wirtschaftlichen Umsätze spielen weder die Mitgliedsbeiträge noch die Einnahmen aus den Hilfsgeschäften eine Rolle.

Steuerbefreiung für heilberufliche Leistungen

Führen Ärzte und Zahnärzte eine heilberufliche Leistung aus, greift der Steuerbefreiungstatbestand des § 4 Nr. 14 UStG. Dies bedeutet, dass ein Arzt bei der Abrechnung mit einem Patienten keine Umsatzsteuer auszuweisen braucht. Verkauft dieser Arzt ein Röntgengerät, liegt aus umsatzsteuerlicher Sicht ein Hilfsgeschäft vor. Die Steuerbefreiung nach § 4 Nr. 14 UStG greift für den Verkauf des Röntgengeräts nicht. Kommt keine andere Steuerbefreiungsvorschrift zur Anwendung, muss der Arzt den Verkauf des Röntgengeräts mit der gesetzlich geltenden Umsatzsteuer belegen.

Übungsfragen

#1. In welchem Bereich des Steuerrechts spielen die Hilfsumsätze eine Rolle?

#2. Wie werden Hilfsgeschäfte umsatzsteuerlich behandelt?

#3. Welche Geschäfte gehören nicht zu den Unternehmensgeschäften im umsatzsteuerlichen Sinn?

#4. Was ist kein umsatzsteuerliches Hilfsgeschäft?

#5. Welche Aussage ist richtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen